В современных условиях необходимо оценивать финансовое положение организации, под которым понимается способность обеспечить процесс хозяйственной деятельности финансовыми ресурсами и возможность соблюдения нормальных финансовых взаимоотношений с работниками организации и другими организациями: банками, государственными органами и так далее.

Чтобы охарактеризовать финансовое состояние организации, необходимо оценить размещение, состав и использование средств (активов) и состояние источников их формирования (пассивов) по принадлежности (собственный или привлечённый) и срокам погашения обязательств (долгосрочные, краткосрочные).

Анализ финансового состояния организации начинают с изучения бухгалтерского баланса, его структуры, состава и динамики.

Проведём анализ состава и структуры имущества и обязательств ООО «Леруа Мерлен Восток» за 2011-2013 годы по данным бухгалтерского баланса, который следует начинать с общей характеристики состава и структуры актива (имущества) и пассива (обязательств) баланса. (Приложение 2)

Состав и структура имущества и источники его формирования ООО «Леруа Мерлен Восток» представлены в таблице 2.1.

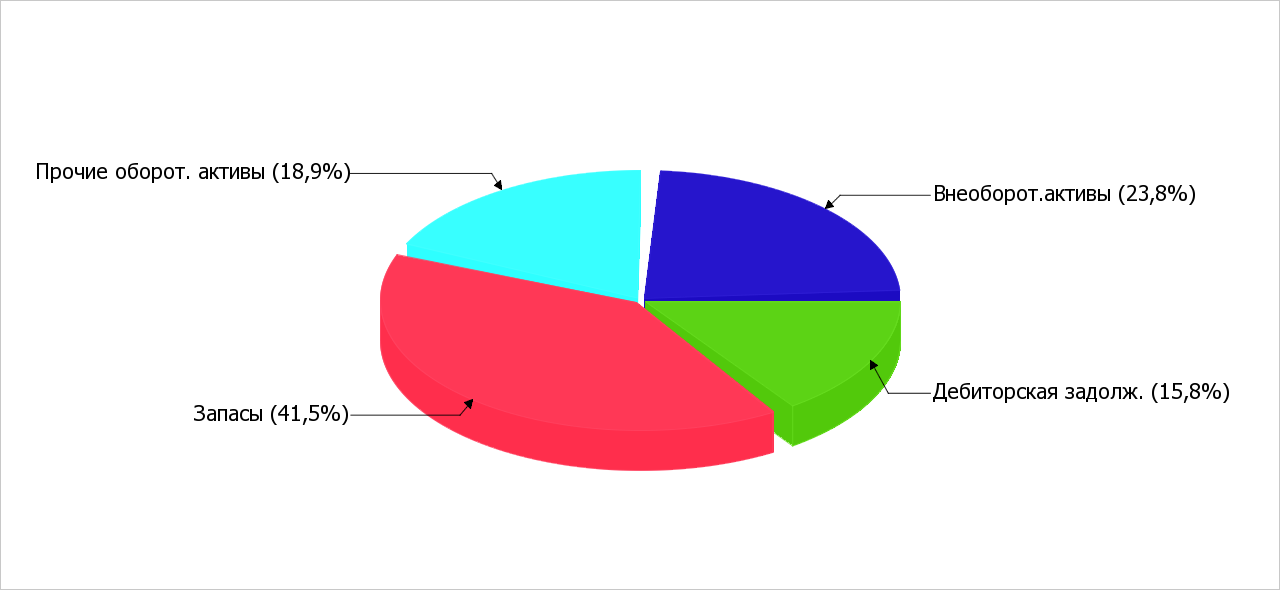

По данным таблицы 2.1 видно, что в 2013 г. в активах организации доля в необоротных средств составляет 1/4, а текущих активов, соответственно, 3/4. Активы организации за весь период практически не изменились. При этом собственный капитал организации изменился пропорционально активам организации (уменьшился на 592 тыс. руб.).

Снижение величины активов ООО «Леруа Мерлен Восток» связано, в первую очередь, со снижением следующих позиций актива бухгалтерского баланса: нематериальные активы – 370 тыс. руб., денежные средства – 1346 тыс. руб., прочие оборотные активы – 110 тыс. руб. Одновременно, в пассиве баланса снижение наблюдается по строкам: краткосрочные заемные средства – 1839 тыс. руб. Собственный капитал организации в 2013 г. равнялся 35672,0 тыс. руб., что на 301 тыс. руб. больше чем в 2012г.

Таблица 2.1 - Состав и структура имущества и источников формирования

| Показатель | 2011 г. | 2012 г. | 2013 г. | Отклонение | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2012 г. к 2011 г. | 2013 г. к 2012 г. | |||

| тыс. руб. | % | тыс. руб. | % | |||||||

| Внеоборотные активы, всего | 24,7 | 24,5 | 23,8 | -254 | -0,2 | -540 | -0,7 | |||

| в т.ч. нематериальные активы | - | - | 1,6 | 1,0 | 1,6 | -370 | -0,6 | |||

| основные средства | 23,1 | 21,3 | 22,8 | -1344 | -1,8 | 1,5 | ||||

| прочие внеоборотные активы | 1,6 | 1,6 | - | - | - | - | - | - | ||

| Оборотные активы, всего | 75,3 | 75,5 | 76,2 | -26 | 0,2 | 0,7 | ||||

| в т.ч. запасы | 39,5 | 39,8 | 41,5 | 0,3 | 1,7 | |||||

| Дебиторскаязадолженность | 17,4 | 15,0 | 15,8 | -1678 | -2,4 | 0,8 | ||||

| Финансовые вложения | - | - | 2,2 | 2,5 | 2,2 | 0,3 | ||||

| денежные средства и денежные эквиваленты | 15,8 | 17,6 | 17,8 | 1,8 | -1346 | 0,2 | ||||

| Прочие оборотные активы | 2,6 | 0,8 | 0,7 | -1230 | -1,8 | -110 | -0,1 | |||

| Капитал и резервы, всего | 51,8 | 50,7 | 51,3 | -893 | -1,1 | 0,6 | ||||

| в т.ч. уставный капитал | 14,3 | 14,3 | 14,4 | - | - | - | 0,1 | |||

| резервный капитал | 0,7 | 0,7 | 0,7 | - | - | - | - | |||

| нераспределенная прибыль | 36,8 | 35,6 | 36,2 | -893 | -1,2 | 0,6 | ||||

| Краткосрочные обязательства, всего | 48,2 | 49,3 | 48,7 | 1,1 | -588 | -0,6 | ||||

| в т.ч. заёмные средства | 22,3 | 18,9 | 16,3 | -2458 | -3,4 | -1839 | -2,6 | |||

| Валюта баланса | -277 | - | -287 | - |

По данным таблицы 2.1 видно, что в 2013 г. в активах организации доля в необоротных средств составляет 1/4, а текущих активов, соответственно, 3/4.

Активы организации за весь период практически не изменились.

При этом собственный капитал организации изменился пропорционально активам организации (уменьшился на 592 тыс. руб.).

Снижение величины активов ООО «Леруа Мерлен Восток» связано, в первую очередь, со снижением следующих позиций актива бухгалтерского баланса: нематериальные активы – 370 тыс. руб., денежные средства – 1346 тыс. руб., прочие оборотные активы – 110 тыс. руб.

Одновременно, в пассиве баланса снижение наблюдается по строкам: краткосрочные заемные средства – 1839 тыс. руб. Собственный капитал организации в 2013 г. равнялся 35672,0 тыс. руб., что на 301 тыс. руб. больше чем в 2012г.

Структура активов и пассивов ООО «Леруа Мерлен Восток» представлена на рисунках 2.1 и 2.2 соответственно.

Рисунок 2.1 – Структура активов ООО «Леруа Мерлен Восток»

за 2013 год

Рисунок 2.2 – Структура пассивов ООО «Леруа Мерлен Восток»

за 2013 год

Одним из важных направлений анализа финансово-экономического состояния является изучение показателей.

Данные показатели характеризующих финансовую устойчивость, которая показывает то финансовое состояние организации, когда она способна за счётэффективногоуправленияматериальными, трудовыми и финансовыми ресурсами создавать превышение доходов над расходами, в ходе которого достигается стабильный приток денежныхсредств.

Этотпоток позволяет предприятиюобеспечиватьеготекущую и долгосрочную платёжеспособность, а также удовлетворятьинвестиционные ожидания собственников.

Оценка финансовой устойчивости проводится с помощью достаточно большогоколичестваотносительных финансовых коэффициентов.

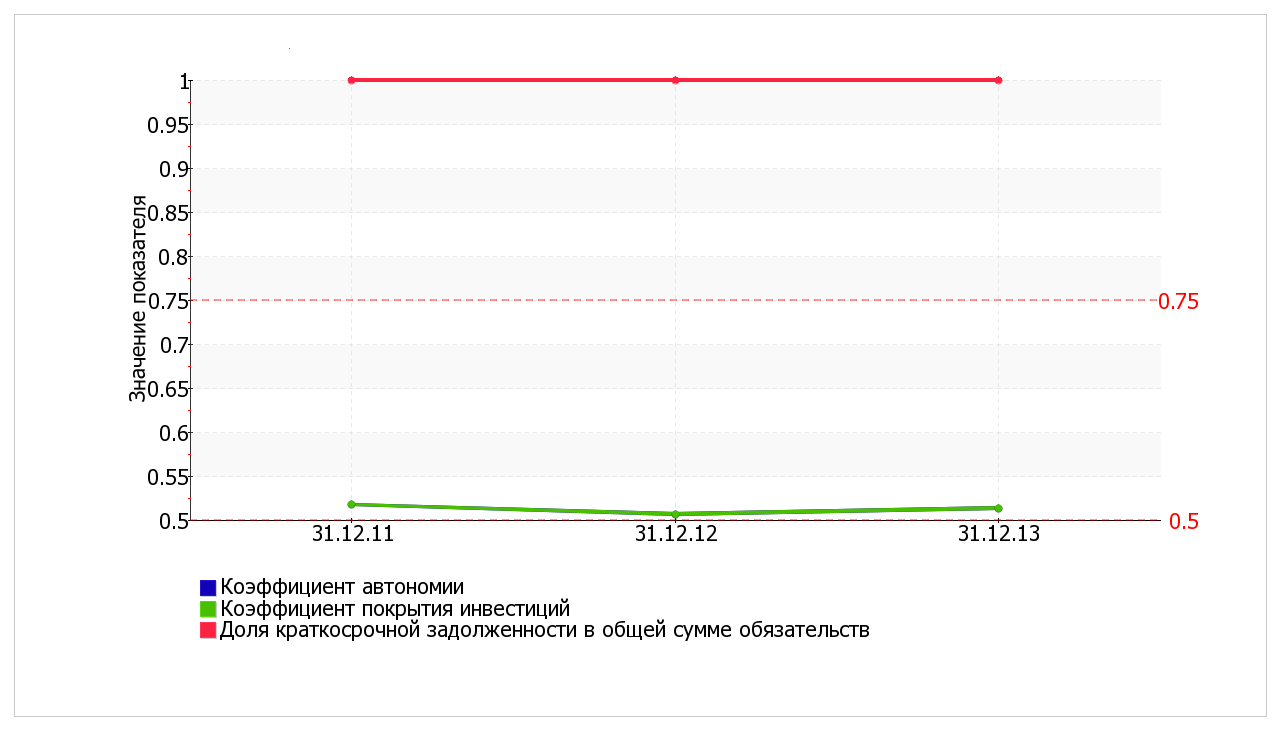

Коэффициент автономии организации в 2013 г. составил 0,51. Полученное значение укладывается в принятую для этого показателя норму (нормальное значение: 0,5 и более, оптимальное 0,6-0,7) и свидетельствует о хорошем балансе собственного и заемного капитала. Коэффициент автономии в течение анализируемого периода 2011-2013гг. несущественно уменьшился.

С цельюоценкистепенифинансовойустойчивостиифинансовогориска рассчитаемпоказатели, и представим их в таблице 2.2.

Таблица 2.2 - Основные показатели финансовой устойчивости ООО «Леруа Мерлен Восток».

| Коэффициент | 2011 г. | 2012 г. | 2013 г. | Отклонения | |

| 2012 г. к 2011 г. | 2013 г. к 2012 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент автономии | 0,52 | 0,51 | 0,51 | -0,01 | - |

| 2. Коэффициент финансового левериджа | 0,93 | 0,97 | 0,95 | 0,04 | -0,02 |

| 3. Коэффициент обеспеченности собственными оборотными средствами | 0,36 | 0,35 | 0,36 | -0,01 | 0,01 |

| 4. Индекс постоянного актива | 0,48 | 0,48 | 0,46 | - | -0,02 |

| 5. Коэффициент покрытия инвестиций | 0,52 | 0,51 | 0,51 | -0,01 | - |

| 6. Коэффициент маневренности собственного капитала | 0,52 | 0,52 | 0,54 | - | 0,02 |

| 7. Коэффициент мобильности имущества | 0,75 | 0,76 | 0,76 | 0,01 | - |

| 8. Коэффициент мобильности оборотных средств | 0,21 | 0,26 | 0,24 | 0,05 | -0,02 |

| 9. Коэффициент обеспеченности запасов | 0,68 | 0,66 | 0,66 | -0,02 | - |

| 10. Коэффициент краткосрочной задолженности | - | - |

Коэффициент обеспеченности собственными оборотными средствами в 2013г. составил 0,36. В течение анализируемого периода 2011-2013гг. произошел несущественный рост коэффициента обеспеченности собственными оборотными средствами (прирост на 0,01). В течение всего проанализированного периода коэффициент обеспеченности собственными оборотными средствами сохранял нормальное значение.

Коэффициент покрытия инвестиций за весь анализируемый период несущественно уменьшился до 0,51. Значение коэффициента в 2013г. ниже нормы.

За два года произошло слабое, но снижение коэффициента обеспеченности материальных запасов c 0,68 до 0,66 (-0,02). В течение всего периода коэффициент укладывался в нормативное значение. В 2013 г. Значение коэффициента обеспеченности материальных запасов характеризуется как очень хорошее.

Коэффициент краткосрочной задолженности ООО «Леруа Мерлен Восток» показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

Динамика основных показателей финансовой устойчивости ООО «Леруа Мерлен Восток» представлена на рисунке 2.3.

Рисунок 2.3 – Показатели финансовой устойчивости ООО «Леруа Мерлен Восток»

В ходе осуществления торговой деятельности в ООО «Леруа Мерлен Восток» идёт постоянное формирование (пополнение) запасов товарно-материальных ценностей.

Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют показатели финансовой устойчивости, представленные в таблице 2.3. В таблице 2.3 показатель «излишек (недостаток) рассчитывался как разница междусобственными оборотными средствами и величиной запасов и затрат.

Таблица 2.3- Анализ финансовой устойчивости по величине излишка (недостатка)собственных оборотных средств ООО «Леруа Мерлен Восток», тысяч рублей

| Показательсобственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | ||||

| 2011 г. | 2012 г. | 2013 г. | 2011 г. | 2012 г. | 2013 г. | |

| СОС1 (рассчитан без учёта долгосрочных и краткосрочных пассивов) | -8769 | -9506 | -9752 | |||

| СОС2(рассчитан с учётом долгосрочных пассивов; фактическиравен чистому оборотному капиталу) | -8769 | -9506 | -9752 | |||

| СОС3 (рассчитанные с учётом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | +6874 | +3679 | +1594 |

По данным таблицы 2.3 ООО «Леруа Мерлен Восток» из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами в 2013г. положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

На рисунке 2.4 представлена динамика собственных оборотных средств.

Рисунок 2.4 – Динамика собственных оборотных средств ООО «Леруа Мерлен Восток».

Синтезируя полученные выводы анализа финансовой устойчивости, можно в целом охарактеризовать финансовое положение ООО «Леруа Мерлен Восток» как не устойчивое, а характер проводимой финансовой политики как умеренно-консервативный.

Финансовое положение организации можно оценить с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерииоценки финансового положения – ликвидность и платёжеспособность организации, т. е. способность своевременно и в полном объёме произвестирасчёты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимается способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временно гопериода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчётов по кредиторской задолженности, требующей немедленного погашения.

В зависимости от степени ликвидности статьи актива баланса разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы – дебиторская задолженность, платежи которые ожидаются в течение 12 месяцев;

А3 – медленно реализуемые активы – запасы, налог на добавленную стоимость;

А4 – трудно реализуемые активы – итог раздела I актива бухгалтерского баланса.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, непогашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

ПЗ – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – итог раздела III пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения: А1 ≥П1, А2 ≥ П2, А3 ≥ ПЗ, А4 ≤ П4.

Первое соотношение показывает текущую ликвидность баланса организации в ближайшее время (срок до трех месяцев).

Второе соотношение показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем (срок от трех до шести месяцев).

Третье соотношение показывает перспективную ликвидность.

Четвертое соотношение показывает соблюдение минимального условия финансовой устойчивости – наличия у организации собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеет противоположный знак по сравнению с оптимальным вариантом, ликвидность баланса отличается от абсолютной.

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ООО «Леруа Мерлен Восток» представлены в таблице 2.4.

Таблица 2.4 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ООО «Леруа Мерлен Восток» за 2013 год, в тыс. руб.

| Активы по степени ликвидности | 2013 г. | Норм. соотношение | Пассивы по сроку погашения | 2013 г. | Излишек/ недостаток платеж.средств |

| А1. Высоколиквидные активы | ≥ | П1. Наиболее срочные обязательства | -9816 | ||

| А2. Быстрореализуемые активы | ≥ | П2. Среднесрочные обязательства | -396 | ||

| А3. Медленно реализуемые активы | ≥ | П3. Долгосрочные обязательства | +29337 | ||

| А4. Труднореализуемые активы | ≤ | П4. Постоянные пассивы | -19125 |

По данным таблицы 2.4 в ООО «Леруа Мерлен Восток» из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. Высоколиквидные активы покрывают наиболее срочные обязательства организации всего лишь на 56%.

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2).

В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации на 97%.

Далее приведём основные показатели, позволяющие оценить ликвидность и платежеспособность ООО «Леруа Мерлен Восток».

Коэффициенттекущей ликвидности.

Он даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств.

Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счёт текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Рассчитывается коэффициент отношением текущих активов к краткосрочным обязательствам.

Коэффициент быстрой ликвидности.

Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов.

Коэффициент быстрой ликвидности показывает отношение ликвидных активов к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жёстким критерием ликвидности организации.

Он показывает, какая часть краткосрочных заёмных обязательств может быть при необходимости погашена немедленно.

Коэффициент абсолютной ликвидности показывает отношение высоколиквидных активов к краткосрочным обязательствам.

Расчёт выше перечисленных коэффициентов приводится в таблице 2.5.

Таблица 2.5 – Расчёт коэффициентов ликвидности ООО «Леруа Мерлен Восток»

| Показатель | Норма | 2011 г. | 2012 г. | 2013 г. | Отклонения от нормы | ||

| 2011 г. | 2012 г. | 2013 г. | |||||

| 1. Коэффициенттекущей ликвидности | ≥ 2 | 1,56 | 1,53 | 1,57 | -0,44 | -0,47 | -0,43 |

| 2. Коэффициент быстрой ликвидности | ≥ 1 | 0,69 | 0,71 | 0,7 | -0,31 | -0,29 | -0,3 |

| 3. Коэффициент абсолютной ликвидности | ≥ 0,2 | 0,33 | 0,4 | 0,37 | 0,13 | 0,2 | 0,17 |

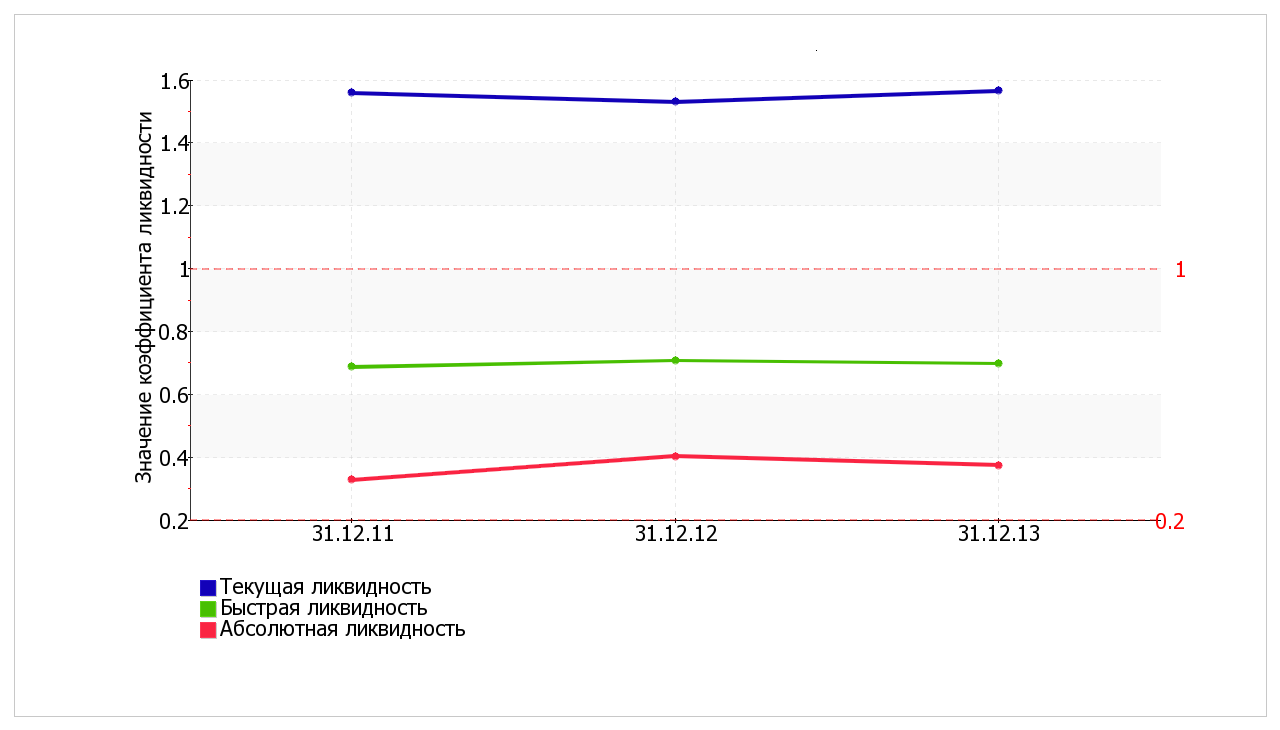

В 2013 г. коэффициент текущей ликвидности имеет значение ниже нормы (1,57 против нормативного значения 2). При этом следует отметить, что за два последних года коэффициент текущей ликвидности вырос на 0,01.

Значение коэффициента быстрой (промежуточной) ликвидности также не соответствует норме – 0,7 при норме 1. Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. Коэффициент быстрой ликвидности в течение всего анализируемого периода не укладывался в принятую норму.

Соответствующим норме оказался коэффициент абсолютной ликвидности (0,37 при норме 0,2). За весь анализируемый период коэффициент абсолютной ликвидности вырос на 0,04. Динамика коэффициентов ликвидности ООО «Леруа Мерлен Восток» представлена на рисунке 2.5

Таким образом, анализ ликвидности показал, что ООО «Леруа Мерлен Восток» не является абсолютно ликвидным и устойчивым предприятием, что свидетельствует о неэффективной финансовой политике.

В связи с тем, что финансовое состоянии ООО «Леруа Мерлен Восток» оценивается как неудовлетворительное, проведём анализ вероятности банкротства организации.

Рисунок 2.5 – Динамика коэффициентов ликвидности ООО «Леруа Мерлен Восток»

Одним из показателей вероятности скорого банкротства являетсяZ- счёт Альтмана, который рассчитывается по формуле (применительно к ООО «Леруа Мерлен Восток» взята 4-факторная модель для частных непроизводственных компаний): Z-счёт = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4.

Предполагаемая вероятность банкротства в зависимости от значенияZ- счёта Альтмана составляет:

- 1,1 и менее – высокая вероятность банкротства;

- от 1,1 до 2,6 – средняя вероятность банкротства;

- от 2,6 и выше – низкая вероятность банкротства.

Таблица 2.6 – Расчёт показателей вероятности банкротства ООО «Леруа Мерлен Восток» по модели Z-счёт Альтмана

| Коэф-т | Расчет | Значение на 31.12.2013 | Множитель | Произведение (гр. 3 х гр. 4) |

| T1 | Отношение оборотного капитала к величине всех активов | 0,28 | 6,56 | 1,81 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,36 | 3,26 | 1,18 |

| T3 | Отношение EBIT к величине всех активов | 0,48 | 6,72 | 3,23 |

| T4 | Отношение собственного капитала к заемному | 1,05 | 1,05 | 1,11 |

| Z-счет Альтмана: | 7,33 |

По результатам расчетов для ООО «Леруа Мерлен Восток» значение Z-счета в 2013 г. составило 7,33. Это означает, что вероятность банкротства ООО «Леруа Мерлен Восток» незначительная.

Получить фактическую картину результатов функционирования ООО «Леруа Мерлен Восток» позволяет совокупность показателей, показывающих динамические изменения в течение двух лет (2012-2013гг.).

Целями анализа является: оценка масштабов деятельности, источников финансирования имущества, стабильности деятельности ООО «Леруа Мерлен Восток».

Для проведения анализа возьмём данные отчета о финансовых результатах за 2012-2013 год (Приложение 3) и представим их в таблице 2.7.

Таблица 2.7 - Основные показатели деятельности ООО «Леруа Мерлен Восток», в тысячах рублей

| Показатель | 2012 г. | 2013 г. | Отклонение |

| 1 | 2 | 3 | 4 |

| Выручка | |||

| Себестоимость продаж | |||

| Коммерческие расходы | |||

| Прибыль (убыток) от продаж | |||

| Проценты к получению | - | -160 | |

| Проценты к уплате | -570 | ||

| Прочие доходы | |||

| Прочие расходы | |||

| Прибыль (убыток) до налогообложения | |||

| Текущей налог на прибыль | |||

| Чистая прибыль (убыток) | |||

| Рентабельность продаж, % | 7,8 | 7,3 | -0,5 |

| Рентабельность продаж по чистой прибыли | 3,1 | -0,1 |

По данным таблицы 2.7 за 2013 г. у ООО «ЛеруаМерлен Восток» выручка составила 861470 тыс. руб. Годовая выручка в течение анализируемого периода выросла на 98070 тыс. руб., или на 12,8%. В 2013 г. прибыль от продаж равнялась 62960 тыс. руб. Финансовый результат от продаж за весь рассматриваемый период значительно вырос (+3600 тыс. руб.).

За 2013 год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения показателей рентабельности.

За 2013 год организация по обычным видам деятельности получила прибыль в размере 7,3 копеек с каждого рубля выручки от реализации. Однако имеет место падение рентабельности продаж по сравнению с данным показателем за 2012 год (-0,5 коп.).

На рисунке 2.6 представленоизменение выручки и прибыли ООО «Леруа Мерлен Восток» в течение всегоанализируемогопериода, а именно 2012-2013 гг.

Для оценки эффективности деятельности ООО «Леруа Мерлен Восток» необходимо также проанализировать её рентабельность. Организация считается рентабельной, если доходы от продажи товаров покрывают издержкиобращения и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования организации.

Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что её величина показывает соотношение эффекта с наличными или используемыми ресурсами. Рентабельность применяют для оценки эффективности деятельности организации и как инструмент в инвестиционной политике и ценообразовании.

Рисунок 2.6 – Динамика выручки и чистой прибыли ООО «Леруа Мерлен Восток» за 2012-2013 гг.

В таблице 2.8 представлены основные показатели, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала ООО «Леруа Мерлен Восток».

Таблица 2.8 –Расчёт показателей рентабельности ООО «Леруа Мерлен Восток»

| Показательрентабельности | Значение показателя, % | Изменение показателя | |

| 2012г. | 2013г. | ||

| Рентабельностьсобственного капитала | 66,1 | 71,9 | +5,8 |

| Рентабельность активов | 33,8 | 36,7 | +2,9 |

| Прибыль на инвестированный капитал | 88,4 | 94,1 | +5,7 |

| Рентабельностьпроизводственных фондов | 136,8 | 144,2 | +7,4 |

| Справочно: Фондоотдача | 49,1 | 56,2 | +7,1 |

За 2013 год каждый рубль собственного капитала ООО «Леруа Мерлен Восток» обеспечил 0,719 руб. чистой прибыли. За весь анализируемый период произошел ощутимый рост рентабельности собственного капитала на 5,8%. За 2013 год значение рентабельности собственного капитала является очень хорошим. Рентабельность активов за последний год равнялась 36,7%. Рентабельность активов в течение анализируемого периода (с 31.12.2011 по 31.12.2013) явно выросла (на 2,9%).

Таким образом, анализ основных показателей деятельности показал, что ООО «Леруа Мерлен Восток» в 2012-2013 годах увеличило объём продаж, что повлекло за собой увеличение прибыли и это положительно характеризует деятельность организации.

Глава 3. Разработка рекомендаций по улучшению технологии хранения и подготовки товаров к продаже в магазине.