С введением в действие Трудового кодекса РФ впервые появилось законодательное определение таких понятий как «заработная плата» и «оплата труда». Понятийный аппарат приведен в ст. 129 ТК РФ.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.[4]

Это определение соответствует нормам Международной организации труда Конвенции № 95 (МРОТ) об охране заработной платы, ратифицированной нашим государством. Статья 1 данной Конвенции раскрывает понятие термина «заработная плата» следующим образом – «это независимо от названия и метода исчисления всякое вознаграждение или всякий заработок, исчисляемые в деньгах и устанавливаемые соглашением или национальным законодательством, которые в силу письменного или устного договора о найме предприниматель уплачивает трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны».

Заработная плата - это цена, выплачиваемая работнику за использование его труда. В общем объеме доходов населения она занимает основное место. Ее величина определяется рынком труда, т.е. спросом и предложением на рабочую силу. Механизм конкуренции как со стороны работодателей, так и со стороны продавцов рабочей силы определяет текущую цену труда. Чем выше уровень конкуренции на рынке труда, тем эффективнее конкурирует система рынков и сама экономика. Вместе с тем чем эффективнее функционирует экономика, тем выше цена трудовых ресурсов и уровень жизни населения. Не может быть высокого уровня заработной платы в неэффективно работающей экономике. Его размер зависит от степени развития производительных сил общества, производительности труда, его организации, научно-технического прогресса. Верхний предел заработной платы в условиях рыночной экономики не ограничивается. [31]

Pазличают номинальнуюзаработную плату, т.е. ее денежный размер, и реальнуюзаработную плату, под которой понимают количество приобретаемых на нее товаров и услуг.

Ур = Ун/р (17)

где Ур — реальная заработная плата;

Ун — номинальная заработная плата;

р — уровень цен на предметы потребления и услуги.

Так, если цены на товары и услуги возросли за квартал в 1,45 раза, а номинальная заработная плата — в 1,23 раза, то изменение реальной заработной платы составит 0,85 раза (1,23: 1,45), т.е. она сократилась на 15%.

Рынок труда определяет дифференциацию заработной платы различных категорий работников. Спрос и предложение на рабочую силу оказывают наибольшее влияние на величину реальной заработной платы наряду с целым рядом других факторов.

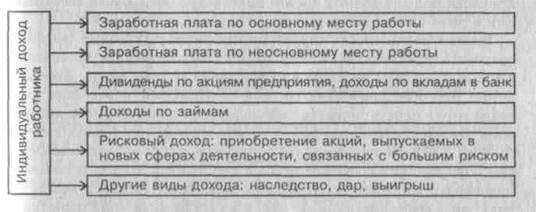

Как социально-экономическая категория заработная плата имеет важное значение как для работника торговли, так и для его работодателя. Для работника заработная плата — одна из статей дохода семьи. Поэтому ее стимулирующая роль очень велика. С точки фения работодателя, заработная плата — это средства, используемые для найма рабочей силы и составляющие одну из основных статей издержек обращения. При этом работодатель заинтересован и снижении уровня расходов по отношению к товарообороту. В то же время в условиях изменения конъюнктуры торговли, внедрения новых форм обслуживания может оказаться целесообразным увеличить расходы на оплату труда в целях повышения прибыли предприятия. Следует отметить, что уровень оплаты труда оказывает существенное влияние на поведение и работника и работодателя. При этом в современных условиях в элементы индивидуального дохода работника входят кроме заработной платы и другие составляющие (рис. 4).

Рисунок 4 – Основные элементы дохода работника в денежной форме [29]

Заработная плата, как правило, занимает большой удельный вес в общих доходах работника. В связи с недостаточным развитием фондового рынка рисковый доход получают, как правило, фирмы и физические лица, специально занимающиеся этим.

Сущность заработной платы проявляется в ее функциях (рис. 5).

1. Воспроизводственная функция. Она определяет абсолютный уровень оплаты труда, необходимый для удовлетворения основных жизненных потребностей работника и его семьи. В ней реализуется экономический закон возвышения потребностей. Отправным моментом для выполнения заработной платой ее воспроизводственной функции является установление минимальной заработной платы на объективно необходимом уровне. Он в обычных условиях должен соответствовать стоимости набора товаров и услуг, входящих в потребительскую корзину и позволяющих обеспечить нормальное воспроизводство физических и умственных способностей работника, обладающего минимально необходимой профессиональной подготовкой, выполняющего простые работы в нормальных для здоровья условиях труда и справляющегося со своими трудовыми обязанностями.[27]

1. Воспроизводственная функция. Она определяет абсолютный уровень оплаты труда, необходимый для удовлетворения основных жизненных потребностей работника и его семьи. В ней реализуется экономический закон возвышения потребностей. Отправным моментом для выполнения заработной платой ее воспроизводственной функции является установление минимальной заработной платы на объективно необходимом уровне. Он в обычных условиях должен соответствовать стоимости набора товаров и услуг, входящих в потребительскую корзину и позволяющих обеспечить нормальное воспроизводство физических и умственных способностей работника, обладающего минимально необходимой профессиональной подготовкой, выполняющего простые работы в нормальных для здоровья условиях труда и справляющегося со своими трудовыми обязанностями.[27]

Рисунок 5– Основные функции, выполняемые заработной платой [7]

2. Стимулирующая функция. Ее сущность состоит в ycтановлении количественной зависимости между размерами оплаты и количеством, качеством и результатом труда торговых работников. Реализуется стимулирующая функция посредством объединения норм труда (норм выработки, норм времени и т.д.) и норм оплаты (тарифных ставок, расценок т.п.) в конкретные системы заработной платы. При этом системы заработной платы, базируясь на нормах труда и нормах оплаты, обеспечивают изменение уровня оплаты труда в зависимости от индивидуальных и коллективных результатов труда работников. Она играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

3. Регулирующая функция. С одной стороны, являясь одним из важнейших элементов денежных доходов населения, заработная плата существенно влияет на спрос населения, а через него и активно воздействует на объем, структуру и динамику производства и в значительной степени на инвестиционную политику. С другой стороны, выступая как составная часть издержек работодателя на рабочую силу, заработная плата влияет на спрос и предложение рабочей силы на рынке труда.

4. Социальная функция. Министерство труда России выделяет также социальную функцию, которая состоит в том, что заработная плата должна обеспечивать минимально достаточные условия и уровень жизни работников и их семей. [27].

Для наемного работника заработная плата служит основным источником его дохода. Кроме заработной платы индивидуальный доход работника включает в себя и другие составляющие (дивиденды по акциям предприятия, доходы по вкладам в банк, доходы по займам и другие виды доходов).

При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития предприятия.

Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, постольку ее стимулирующее воздействие на развитие предприятия является определяющим. Умелое использование стимулирующей функции превращает заработную плату в один из важнейших рычагов повышения результативности работы и экономического роста.

Необходимо отметить, что в настоящее время в России ни одна из функций не реализуется в полной мере, и в этом смысле можно говорить о потере заработной платой своей роли как экономической категории. Это связано, прежде всего, с неразвитостью российского рынка труда.

Фонд заработной платы - это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Формирование фонда заработной платы позволяет регулировать соотношение между ростом производительности труда и его оплатой при опережающих темпах роста первого показателя.

В соответствии с Инструкций о составе фонда заработной платы и выплат социального характера, утвержденной постановлением Госкомстата Российской Федерации от 24.11.2000 г. № 116, в состав фонда заработной платы включаются начисленные предприятиями суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания, жилья, топлива, носящая систематический характер (рис. 6). [5]

Основным элементом фонда заработной платы, выплачиваемой в денежной форме, является оплата труда за отработанное время. Она включает:

заработную плату по тарифным ставкам и окладам;

заработную плату по сдельным расценкам, в процентах от товарооборота, в долях от прибыли и т.п.;

премии и вознаграждения;

стимулирующие надбавки и доплаты (за профессиональное мастерство, за высокие достижения в труде и т.д.);

- компенсационные выплаты, связанные с режимом работы и условиями труда (за работу в ночное время и т.д.).

К выплатам за неотработанное время относят:

- оплату ежегодных и дополнительных отпусков;

оплату учебных отпусков;

Рисунок 6– Состав фонда заработной платы работников торгового предприятия [27]

оплату льготных часов подростков, инвалидов 1 и 11 групп;

оплату за период повышения квалификации, переподготовки или обучения вторым профессиям;

оплату простоев не по вине работника;

оплату за время вынужденного прогула и т.д.

В состав единовременных поощрительных и других выплат включаются разовые премии независимо от источников выплаты, материальная помощь работникам, денежная компенсация за неиспользованный отпуск, стоимость бесплатно выдаваемых работникам в качестве поощрения акций и т.д.

В состав фонда заработной платы с 1996 года включены выплаты работодателя на питание, жилье и топливо. Ранее средства на эти цели относились к социальным выплатам и льготам. В то же время из состава фонда заработной платы исключены и переведены в состав выплат социального характера:

компенсации женщинам, находившемся в частично оплачиваемом отпуске по уходу за ребенком;

выходное пособие при прекращении трудового договора и суммы уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением численности или штата работников.

Большую часть фонда заработной платы покрывают издержками обращения, частью которых являются расходы на оплату труда. Другим источником возмещения оплаты труда выступает чистая прибыль предприятия.

На предприятиях торговли осуществляются выплаты социального характера и расходы, не учитываемые в фонде заработной платы и выплатах социального характера.

Относительно небольшой, но самостоятельный элемент общего фонда выплат в пользу работников торговли - системы выплат социального назначения. В них отсутствует непосредственная связь заработной платы с результатами работы, хотя любая администрация предприятия, включая такие выплаты в заработную плату, рассчитывает с их помощью воздействовать на персонал в нужном направлении. К выплатам социального характера относятся доплаты к пенсиям работающим пенсионерам, единовременные пособия при выходе на пенсию; оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия, возмещение платы родителей за детей в дошкольных учреждениях, выходное пособие при прекращении трудового договора; компенсация и другие выплаты женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком; оплата стоимости проездных документов к месту работы и обратно; материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, погребение т.д.

По своему экономическому содержанию выплаты социального характера отражают расходы работодателя и, соответственно, доходы наемных работников помимо заработной платы в связи с тем, что последние осуществляют смою трудовую деятельность на данном предприятии.

Не включаются в состав фонда заработной платы и не относятся к выплатам социального характера следующие расходы предприятия:

единый социальный налог (взнос);

доходы по акциям и другие доходы от участия работников в собственности предприятия (дивиденды, проценты, выплаты по долевым паям и т.д.);

компенсации работникам материальных затрат за использование личных автомобилей в служебных целях; выплаты неработающим пенсионерам;

командировочные расходы; представительские расходы;

выплаты по договорам личного, имущественного и иного страхования и т.д.

Приступая к анализу использования ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от базовой.

Абсолютное отклонение (∆ФЗПабс) рассчитывается как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию и категориям работников:

∆ФЗПабс = ФЗП1 - ФЗП0. (18)

Поскольку абсолютное отклонение определяется без учета изменения объема реализации продукции, то по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное отклонение (∆ФЗПотн) рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема реализации продукции. При этом следует иметь в виду, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему реализации продукции. Это зарплата оперативного персонала по сдельным расценкам, премии оперативному персоналу и управленческому персоналу за результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

1.ФЗП = ЧР*ГЗП,

2.ФЗП = ЧР*Д*ДЗП,

З.ФЗП = ЧР*Д*П*ЧЗП,

где ЧР - среднегодовая численность работников, чел.;

Д - количество отработанных дней одним работником за год;

П - средняя продолжительность рабочего дня, час.;

ГЗП - среднегодовая зарплата одного работника, тыс. руб.;

ДЗП - среднедневная зарплата одного работника, тыс. руб.;

ЧЗП — среднечасовая зарплата одного работника, тыс. руб..

Расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц:

∆ФЗПчр = (ЧР1 - ЧР0) * До * П0 * ЧЗП0; (19)

∆ФЗПД= ЧР1 * (Д1 - До) * П0 * ЧЗП0; (20)

∆ФЗПп=ЧР1*Д1*(П1-П0)*ЧЗПо; (21)

∆ФЗПЧЗП = ЧР1* Д1 * П1 * (ЧЗП1 - ЧЗП0). (22)

Большое значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников, его изменении, а также о факторах, определяющих его уровень. Поэтому в дальнейшем должны быть проанализированы причины изменения средней зарплаты работников по предприятию, подразделениям, категориям и профессиям.

При этом нужно учитывать, что среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

ГЗП = Д*П*ЧЗП (23)

а среднедневная зарплата (ДЗП) - от продолжительности рабочего дня и среднечасовой зарплаты:

ДЗП = П*ЧЗП (24)

Расчет влияния факторов на изменение среднегодовой зарплаты работников в целом по предприятию и по отдельным категориям можно произвести способом абсолютных разниц.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если тот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Эффективность заработной платы может быть охарактеризована системой показателей, к которым относятся: [27]

зарплатоотдача (Зо) – показатель стимулирования товарооборота:

| (25) |

где Р – объем товарооборота, тыс. руб.;

ФЗП – фонд заработной платы торгового предприятия, тыс. руб.

зарплатоемкость (Зе):

; ;

| (26) |

коэффициент эффективности заработной платы (Кэ) – показатель стимулирования прибыли:

, ,

| (27) |

где П – прибыль торгового предприятия, тыс. руб. (для большей наглядности показатель эффективности заработной платы может быть выражен в процентах);

уровень заработной платы в процентах к товарообороту

; ;

| (28) |

коэффициент соотношения темпов роста производительности труда и средней заработной платы (Кс):

| (29) |

где ТРпт – темп роста производительности труда (в сопоставимых ценах), %;

- темп роста средней заработной платы (в сопоставимых ценах), %;

- темп роста средней заработной платы (в сопоставимых ценах), %;

фонд заработной платы на одного работника (Кр):

| (30) |

где  - среднесписочная численность работников торгового предприятия;

- среднесписочная численность работников торгового предприятия;

интегральный показатель эффективности использования заработной платы (Кинт.з.):

. .

| (31) |

Повышение эффективности использования заработной платы заключается в том, чтобы увеличение заработной платы сопровождалось опережающим улучшением таких экономических показателей как объем товарооборота и прибыль предприятия.

В качестве обобщения в таблице 5 в систематизированном виде представлена сущность и экономическое содержание основных показателей по труду и заработной плате работников торгового предприятия. [31]

Таблица 5 – Сущность и экономическое содержание основных показателей по труду и заработной плате работников торгового предприятия

| Наименование показателя | Экономическое содержание | Экономическая сущность |

| А | ||

| Среднесписочная численность персонала | Количество ресурса | характеризует общее число работников предприятия за период времени (месяц, год) |

| Среднесписочная численность работников торговой группы | количество ресурса | характеризует число работников по обслуживанию покупателей |

| Явочная численность работников | количество ресурса | характеризует ежедневное количество работников на рабочих местах |

| Номинальный фонд рабочего времени | количество ресурса | отражает максимально возможный фонд рабочего времени (дни, часы) |

| Явочный фонд рабочего времени | количество ресурса | отражает эффективный (полезный) фонд рабочего времени (дни, часы) |

| Оборот розничной торговли | результат труда всего персонала | показывает объем продажи товаров в стоимостном выражении за определенный период времени (день, месяц, год) |

| Производительность труда (выработка) одного среднесписочного работника | результат труда одного среднесписочного работника | показывает объем оборота в расчете на одного работника за определенное время (день, месяц, год) |

| Производительность труда (выработка) одного работника торговой группы | результат труда одного работника торговой группы | показывает объем оборота в расчете на одного работника торговой группы за определенное время (день, месяц, год) |

| Трудоемкость оборота розничной торговли | трудовые затраты на единицу оборота | характеризует количество работников, необходимое для продажи товаров на определенную сумму (10 тыс. руб., 100 тыс. руб.) |

| Фонд заработной платы | совокупные расходы предприятия на заработную плату всего персонала | характеризует величину возмещения трудозатрат всех работников (цена использования трудовых ресурсов) |

| Средняя заработная плата одного работника | расходы на заработную плату одного работника | характеризует возмещение трудозатрат одного работника (текущий доход работника или цена использования трудовых услуг одного работника) |

| Уровень фонда заработной платы (в отношении к обороту розничной торговли | удельные расходы по заработной плате в расчете на единицу оборота | показывает долю заработной платы в обороте |

Таким образом, изучение теоретических основ труда и заработной платы в торговле позволяет проанализировать показатели по труду и заработной плате предприятия торговли ООО «Бонус».