Ликвидационная стоимость компании (VL) определяется согласно формуле Уилксона, которая принята в практике развитых стран:

VL = стр.260 + стр.250 + стр.210 + стр.230 + стр.240 + 0,5 × (стр.300 – стр.260 – стр.250 – стр.210 – стр.230 – стр.240 – (0,7 × стр.216)) – стр.690 – стр.590 (форма №1).

VLбаз = 5087 + 110615 + 310180 + 0,5 × (535165 – 5087 – 110615 – 310180 - (0,7 × 1978)) – 302063 = 479831,2(тыс. руб.)

VLпрог = 5366 +116728 + 328961 + 0,5 × (561029 – 5366 – 116728 – 328961 - (0,7 × 1978)) – 327919 = 505349,7(тыс.руб.)

Текущая рыночная стоимость (Vf) находится путем деления чистой прибыли предприятия на средневзвешенную стоимость капитала:

, где:

, где:

POI – чистая прибыль (тыс.руб.);

WACC – средневзвешенная стоимость капитала (%).

Стоимость капитала компании (WACC) отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал и рассчитывается по формуле средней арифметической взвешенной, исходя из структуры капитала (источников) и стоимости каждого элемента:

WACC = ∑ ki × di, где:

ki – стоимость i-го источника (в долях единиц или %);

di – доля i-го источника (в относит.ед. или %).

В курсовой работе в качестве источников формирования капитала используются: 1. Обыкновенные акции;

2. Накопленная прибыль.

Стоимость источника в виде обыкновенных акций (Кcso) в отчетном периоде определяется согласно следующему выражению:

, (%) где:

, (%) где:

D – величина дивиденда на одну акцию;

Ka – текущая рыночная цена акции.

Кcso = (2,5 ÷ 10) × 100 = 25,0(%).

Сумма накопленной прибыли (∑) в отчетном периоде определяется, как:

∑ = стр.490 – стр.410 – стр.450 (форма №1).

∑ = 233102 – 80 = 233022 (тыс.руб.).

Стоимость источника в виде накопленной прибыли определяется:

Кr = Кcso × (1 – Нg), где:

Нg – ставка налога на доходы физических лиц в относительных единицах.

Кr = 0,25 × (1 – 0,13) = 0,2175 = 21,8(%).

Таблица 1а. Структура и стоимость капитала организации

| Наименование источника | Балансовая стоимость | Показатель di, в оносит.ед. | Показатель ki, в % | |||

| Отчет | Прогноз | Отчет | Прогноз | Отчет | Прогноз | |

| Обыкновенные акции | 0,343 | 0,365 | ||||

| Накопленная прибыль | 0,657 | 0,635 | 21,8 | 21,8 | ||

| ИТОГО: | 1,0 | 1,0 | × | × |

WACCбаз = 0,343 × 0,25 + 0,657 × 0,2175 = 0,2286 = 22,8(%);

WACCпр = 0,365 × 0,25 + 0,635 × 0,2175 = 0,2294 = 22,9(%).

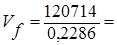

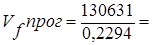

Подставим найденные значения WACC в формулу, для определения текущей рыночной стоимости (Vf):

528057,7(тыс.руб.);

528057,7(тыс.руб.);

569466,4(тыс.руб.).

569466,4(тыс.руб.).

Представим выше рассчитанные показатели в виде таблицы:

Таблица 1б. Оценка стоимости имущества организации

| Наименование показателя | Величина показателя, тыс.руб. | |

| Отчет | Прогноз | |

| Ликвидационная стоимость компании | 479831,2 | 505349,7 |

| Текущая рыночная стоимость | 528057,7 | 569466,4 |

Вывод: Ликвидационная стоимость компании в прогнозном периоде увеличится на 25518,5 тыс.руб., то есть, в случае ликвидации компании, после удовлетворения всех требований кредиторов по балансу, у предприятия в распоряжении останется 505349,7 тыс.руб. Её рост ожидается за счет увеличения в прогнозном периоде денежной наличности, запасов и дебиторской задолженности (платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

Текущая рыночная стоимость компании так же будет подвержена увеличению, и составит 569466,4 тыс.руб., что на 41408,7 тыс.руб. больше по сравнению с базисным значением. Это происходит за счет увеличения чистой прибыли в прогнозном периоде на 9917 тыс.руб.