КУРСОВАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

Тема: «Управление заемным капиталом организации: оценка стоимости его привлечения»

Выполнила:

студентка гр. ИСД-78ф (у)

Глушкова Р. А.

Проверила:

доктор экономических

наук, доцент

Владимирова Т. А.

Новосибирск

Содержание

Введение

1. Научно-практический инструментарий формирования заемного капитала организации

1.1 Теории, категории, концепции и принципы формирования заемного капитала организации

1.2 Стоимость источников финансирования организации

1.3 Эффект финансового рычага в процедурах привлечения займов

2. Финансовое планирование финансово-производственной деятельности организации

2.1 Оценка финансового состояния организации как первый этап финансового планирования

2.2 Прогноз агрегированной бухгалтерской отчетности организации

2.3 Прогноз финансового состояния организации

2.4 Прогноз основных финансовых показателей компаний

2.4.1 Определение оптимального объема закупки продукции дочерней компании

2.4.2. Прогнозирование порога рентабельности и запаса финансовой прочности дочерней компании

2.4.3 Прогнозирование операционного риска дочерней компании

2.4.4 Формирование политики управления денежной наличностью материнской компании

2.4.5 Формирование политики управления запасами материнской компании

2.4.6.Формирование оптимальной инвестиционной программы материнской компании

2.4.7 Управление структурой источников материнской компании

Заключение.

Приложение 1

Приложение 2

Введение

Финансовый менеджмент — управляемая система, имеющая определенные закономерности и особенности. Будучи управляемой системой, финансовый менеджмент является объектом управления, испытывающим воздействие потока управленческих решений и в значительной мере подвержен регулированию через налоги, цены, заработную плату, т. е. не обособлен рамками предприятия

Финансовый менеджмент подчиняется общим принципам организации управления, включая планирование, согласованность отдельных элементов, вариативность, целевую ориентированность.

Целью финансового менеджмента является выработка и применение методов, средств и инструментов для достижения целей деятельности фирмы в целом и отдельных ее производственно-хозяйственных звеньев. Он ориентирован на повышение доходов вкладчиков (акционеров), владельцев (собственников капитала) фирмы. Цель финансового менеджмента — нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития фирмы и принимаемыми решениями в текущем и перспективном финансовом управлении.

Задачей финансового менеджмента является принятие решения по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками ее финансирования, как внешними, так и внутренними. С позиции компании доминирующую роль играют финансовые ресурсы, и потому вполне естественно, что в финансовом менеджменте особое место занимает раздел, посвященный оценке стоимости компании, ее капитала и источников его образования.

Целью данной курсовой работы является обучение методам и способам прогнозирования финансовых показателей деятельности компании.

Научно-практический инструментарий формирования заемного капитала организации

Научно-практический инструментарий – это совокупность общенаучных и конкретно научных способов управления финансовой деятельностью хозяйствующих субъектов. В практической плоскости научный инструментарий представляет собой совокупность финансовых инструментов, приемов, методов и моделей, позволяющих осуществлять эффективное управление финансами предприятия.

Теории, категории, концепции и принципы формирования заемного капитала организации

Ресурсное обеспечение организации является необходимым условием её развития. Именно наличие финансовых ресурсов определяют возможности формирования заемного капитала на промышленных предприятиях. В связи с этим система управления формированием заемного капитала – одно из важнейших функциональных направлений в системе управления капиталом.

Вопросы возможности и целесообразности управления структурой капитала давно дебатируются среди ученых и практиков. Существуют два основных подхода к этой проблеме: традиционный подход и теория Модильяни-Миллера.

Традиционный подход

Его последователи считают, что, во-первых, стоимость капитала фирмы зависит от его структуры и, во-вторых, существует оптимальная структура капитала, минимизирующая значение WACC и, следовательно, максимизирующая рыночную стоимость фирмы. Приводятся следующие аргументы.

Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида — собственный и заемный капитал. В зависимости от структуры капитала стоимость каждого из этих источников меняется, причем темпы изменения различны. Многочисленные исследования показали, что умеренный рост доли заемных средств, т. е. некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности, однако при превышении некоторого порога безопасности ситуация меняется и акционеры требуют большей доходности для компенсации риска. Одновременно стоимость заемного капитала, оставаясь сначала практически неизменной, при определенном изменении состава источников начинает возрастать. Поскольку стоимость заемного капитала в среднем ниже, чем стоимость собственного капитала, существует структура капитала, называемая оптимальной, при которой показатель WACC имеет минимальное значение, а, следовательно, рыночная стоимость фирмы будет максимальной.

Подход Модильяни и Миллера

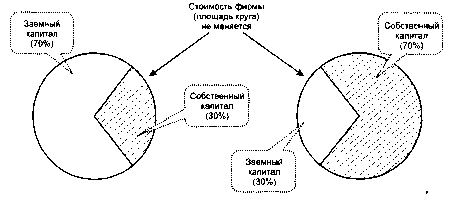

Основоположники второго подхода утверждают, что при некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а, следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала. Последнее утверждение иногда называют принципом «пирога»: можно по-разному делить пирог, но его величина при этом, естественно, останется прежней (рис. 1.1.1.)

Рис.1.1.1. Принцип «пирога» в приложении к стоимости фирмы.

Ключевые положения этой теории были опубликованы Модильяни и Миллером в 1958 г. При обосновании своего подхода авторы ввели в явном или неявном виде ряд ограничений:

предполагается наличие эффективного рынка капитала, подразумевающего бесплатность информации, ее равнодоступность для всех заинтересованных лиц, отсутствие транзакционных расходов, возможность любого дробления ценных бумаг, рациональность поведения инвесторов;

компании эмитируют только два типа обязательств — долговые с безрисковой ставкой и акции (рисковый капитал);

физические лица могут осуществлять ссудозаемные операции по безрисковой ставке;

отсутствуют затраты, связанные с банкротством;

все компании находятся в одной группе риска;

ожидаемые денежные потоки представляют собой бессрочные аннуитеты (т.е. рост доходов не предполагается);

отсутствуют агентские затраты, т. е. цели собственников фирмы и ее топ-менеджеров конгруэнтны;

отсутствуют налоги.

Очевидно, что некоторые ограничения вряд ли можно признать реалистичными, однако дальнейшие исследования показали, что это не оказывает существенного влияния на основные выводы, полученные Модильяни и Миллером. Кроме того, некоторые ограничения позднее были уточнены или вовсе сняты.

Основные категории, используемые в данной курсовой работе:

капитал - аккумулированная (совокупная) сумма товаров, имущества, активов, используемых для получения прибыли, богатства.

стоимость – денежная оценка ценности определенного актива

дивиденды – часть имущества акционерного общества, изымаемая его акционерами пропорционально их долям в уставном капитале в размере, не превышающем совокупного объема не изъятой ранее чистой прибыли.

прибыль - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении.

затраты – выраженные в денежной оценке расходы и начисления, относимые к отчетному периоду при исчислении финансового результата за этот период.

леверидж – взаимосвязь между прибылью и стоимостной оценкой затрат ресурсов, понесенных для получения данной прибыли или затрат, связанных с привлечением и поддержанием соответствующей совокупности источников финансирования.

Финансовый менеджмент как наука базируется на фундаментальных концепциях, разработанных в рамках современной теории финансов и служащих методологической основой для понимания сути тенденций, имеющихся на финансовых рынках, логики принятия решений финансового характера, обоснованности применения тех или иных методов количественного анализа.

Концепция (от лат. conceptio — понимание, система) — это определенный способ понимания, трактовки каких-либо явлений, выражающий ключевую идею для их освещения.

К фундаментальным концепциям финансового менеджмента можно отнести:

концепцию денежного потока;

временной ценности денежных ресурсов;

компромисса между риском и доходностью;

операционного и финансового рисков;

эффективности рынка капитала;

асимметричности информации;

агентских отношений;

альтернативных затрат;

временной неограниченности функционирования хозяйствующего субъекта;

имущественной и правовой обособленности субъекта хозяйствования;

стоимости капитала.

Заметим, что некоторые из перечисленных базовых концепций носят теоретизированный характер. Тем не менее, все они играют исключительно важную роль в плане осознанного построения эффективной системы управления финансами фирмы. Рассмотрим концепцию, играющую главную роль в данной курсовой работе - концепция стоимости капитала. Большинство финансовых операций предполагает наличие некоторого источника финансирования данной операции. Смысл рассматриваемой концепции заключается в том, что практически не существует бесплатных источников финансирования, причем мобилизация и обслуживание того или иного источника обходится компании не одинаково, а некоторые расходы и вовсе могут быть непредсказуемы (например, стоимость источника «облигационный заем» с плавающей купонной ставкой). Во-первых, каждый источник финансирования имеет свою стоимость в виде относительных расходов, которые компания регулярно вынуждена нести за пользование им; во-вторых, значения стоимости различных источников не являются независимыми. Эту характеристику необходимо учитывать, анализируя целесообразность принятия того или иного решения по мобилизации источников. Не случайно количественная оценка стоимости капитала имеет ключевое значение в анализе инвестиционных проектов и выборе альтернативных вариантов финансирования деятельности компании.

Управление формированием капитала представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с установлением оптимальных параметров его объема и структуры, а также с его привлечением из различных источников и в разнообразных формах для осуществления хозяйственной деятельности предприятия.

Эффективное управление формированием капитала предприятия обеспечивается реализацией ряда принципов, основными из которых являются:

1. Интегрированность с общей системой управления предприятием. Финансирование всех сфер деятельности предприятия прямо или косвенно связано с формированием капитала, изменением его объема и структуры. Управление формированием капитала непосредственно связано со всеми иными направлениями финансового менеджмента, инновационным менеджментом, менеджментом персонала и некоторыми другими видами функционального менеджмента. Это определяет необходимость органической интегрированности управления формированием капитала с другими функциональными системами управления и с общей системой управления предприятием.

2. Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования объема и структуры капитала, его привлечения из разных источников и в разнообразных формах теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на последующую эффективность его использования и результаты финансовой деятельности предприятия в целом. Поэтому управление формированием капитала должно рассматриваться как комплексная функциональная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность деятельности предприятия.

З. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования объема и структуры капитала, схем финансирования отдельных видов деятельности и хозяйственных операций, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его хозяйственной деятельности. Прежде всего, это связано с высокой динамикой факторов внешней среды на стадии перехода к рыночной экономике, и в первую очередь, — с изменением конъюнктуры рынка капитала. Кроме того, меняются во времени и внутренние условия функционирования предприятия, особенно на этапах перехода к последующим стадиям его жизненного цикла. Поэтому системе управления формированием капитала должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, потенциала формирования собственных финансовых ресурсов, темпов экономического развития, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия.

4. Вариативность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования объема и структуры капитала, выбора источников и форм его привлечения предприятием должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений в этой области их выбор для реализации должен быть основан на системе критериев, определяющих финансовую идеологию, финансовую стратегию или конкретную финансовую политику предприятия. Система таких критериев в области формирования капитала устанавливается самим предприятием.

5. Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты управленческих решений в области формирования объема и структуры капитала, выбора схем финансирования отдельных видов деятельности и хозяйственных операций в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников и эффективного использования капитала в предстоящем периоде.

Эффективная система управления формированием капитала, организованная с учетом изложенных принципов, создает основу высоких темпов наращения ресурсного потенциала предприятия, обеспечения необходимой финансовой его устойчивости в процессе развития, постоянного роста его рыночной стоимости.

1.2 Стоимость источников финансирования организации