1.3.1 Леверидж и его роль в финансовом менеджменте

Создание и функционирование любой коммерческой организации упрощенно представляет собой первоначальное инвестирование финансовых ресурсов на долгосрочной основе в некую комбинацию активов с последующей последовательной и бесконечной трансформацией одного вида актива в другой с целью извлечения прибыли. Текущая деятельность фирмы находится под постоянным действием множества факторов, не всегда комплементарных друг другу и имеющих как объективную, так и субъективную природу. Риск как одна из основных характеристик деятельности предприятия может рассматриваться в разных аспектах; естественно, различаются методы и показатели оценки риска.

Существуют два вида риска (производственный и финансовый), с которыми сталкивается практически любой бизнес и которые имманентно присущи типовой финансовой модели фирмы. В качестве наиболее наглядного представления модели, выступает баланс, в котором материальный ресурсный потенциал фирмы приводится в двух разрезах – в виде активов (имущества) и в виде источников их образования (финансирования). Ситуация, когда компания (равно как и индивидуум) не ограничивается собственным капиталом, а привлекает средства внешних инвесторов, вполне объяснима: всегда выгодно жить в долг, если этот долг обоснован и необременителен. Привлекая заемные средства, собственники компании и её высший управленческий персонал получают возможность контролировать более крупные потоки денежных средств и реализовывать более амбициозные инвестиционные проекты, несмотря на то, что доля собственного капитала в общей сумме источников может быть относительно небольшой. Компания становится крупнее; владеть, управлять и работать в такой компании престижнее и выгоднее. Безусловно, при этом подразумевается наличие высокого уровня организации производственной и финансовой деятельности, обеспечивающего эффективность использования привлеченных средств.

Несложно понять, что с позиции финансового риска компания, осуществляющая свою деятельность лишь за счет собственных средств, и компания, 90% совокупного капитала которой представляют собой банковские кредиты (т. е. заемный капитал), различаются. Необходимо особо подчеркнуть, что понятие финансового риска важно не только и не столько с позиции констатации сложившегося положения; оно гораздо важнее с позиции возможности и условий привлечения дополнительного капитала в будущем.

Количественная оценка риска и факторов, его обусловивших, в контексте деятельности фирмы осуществляется на основе анализа вариабельности достигнутого ею финансового результата — некоторого показателя прибыли. Логика здесь очевидна. Прибыль является основным целевым ориентиром фирмы. Она определяется двумя компонентами — доходами и расходами (затратами). Если первый компонент в значительной степени имеет внефирменную природу, т.е. зависит от рынка, то второй в значительной степени поддается внутрифирменному регулированию. Оказывается, что определенные решения в отношении активов и пассивов фирмы могут существенно влиять как на состав и структуру расходов, так и на уровень корреспондирующих рисков.

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат ресурсов, понесенных для получения данной прибыли, или затрат, связанных с привлечением и поддержанием соответствующей совокупности источников финансирования, характеризуется с помощью специальной категории — леверидж. Данный термин используется в финансовом менеджменте для описания зависимости, показывающей, каким образом и в какой степени повышение или понижение доли той или иной группы условно-постоянных расходов (затрат) в общей сумме текущих расходов (затрат) влияет на динамику доходов собственников фирмы. Леверидж – это долгосрочно действующий фактор, значением которого управляют; небольшое изменение самого фактора или условий, в которых он действует, может привести к существенному изменению ряда результатных показателей. Здесь проявляется эффект рычага, как известно, позволяющего перемешать довольно тяжелые предметы действием небольшой силы. Итак, в приложении к экономике, леверидж трактуется как некоторый фактор, даже небольшое изменение которого или сопутствующих ему условий может повлечь порой существенное изменение ряда результатных показателей. Влияние левериджа может быть описано как на качественном уровне, так и в терминах количественных оценок. Существуют различные алгоритмы количественной оценки левериджа.

Оценка влияния левериджа предполагает сопоставление изменений некоторых расходов и результатных индикаторов. Как известно, показателей прибыли много, однако в каждом конкретном случае можно выделить те из них, с помощью которых удается идентифицировать и количественно измерить влияние тех или иных факторов, в том числе обусловливающих тот или иной вид риска. Возможны различное представление расходов компании и различная их группировка, что позволяет оценить влияние левериджа.

Основным результатным показателем служит чистая прибыль компании, которая зависит от многих факторов, а потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разность выручки и расходов, причем последние, могут структурироваться различными способами. Один из них, дающий возможность обособить влияние того или иного вида левериджа, подразумевает дальнейшую градацию условно-постоянных и переменных расходов (затрат) на два типа — производственного (т.е. нефинансового) характера и финансового характера (рис. 1.3.1). Заметим, что приведенные названия являются условными; кроме того, возможна вариация в их содержательном наполнении (например, принимать ли во внимание управленческие и коммерческие расходы при оценке уровня производственного левериджа).

Рис. 1.3.1. Градация текущих расходов для выделения эффекта левериджа

С позиции финансового управления деятельностью коммерческой организации, чистая прибыль зависит от того, насколько рационально использованы (предоставленные предприятию финансовые ресурсы, т. е. во что они вложены, и какова структура источников средств. Первый момент находит отражение в объеме и структуре основных и оборотных средств и в эффективности их использования. Основными элементами себестоимости продукции являются переменные и условно-постоянные расходы производственного характера, причем соотношение между ними определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением условно-постоянных расходов и (по крайней мере теоретически) уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание условно-постоянных и переменных расходов нелегко. Эта взаимосвязь характеризуется категорией производственного (или операционного) левериджа, уровень которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Если доля условно-постоянных расходов производственного характера велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании даже незначительное изменение объема производства может привести к существенному изменению прибыли, поскольку постоянные расходы производственного характера компания вынуждена нести в любом случае. Таким образом, изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Можно привести примеры, показывающие роль производственного левериджа; в основном они характерны для ресурсоемких отраслей. В области нефтедобычи уровень условно-постоянных расходов производственного характера очень высок, поскольку вне зависимости от степени интенсивности использования скважины необходим определенный и весьма немалый минимум расходов на поддержание скважины. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорте.

Уместно отметить в этой связи следующее обстоятельство: необходимость в формулировании понятия производственного левериджа и разработке методов его оценки изначально возникла при формировании бюджетов крупных капиталовложений. Многие альтернативные проекты могут существенно различаться по структуре расходов, что предопределяет необходимость расчета критического объема продаж. Кроме того, производственный леверидж как важнейшая характеристика технической и технологической сторон деятельности компании оказывает существенное влияние на структуру источников средств.

Сложившийся в компании уровень производственного левериджа — это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов путем управления объемом выпуска и структурой себестоимости (в частности, величиной ее важнейшего компонента — условно-постоянных расходов производственного характера).

Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Привлечение заемных средств связано для коммерческой организации с определенными (порой значительными) издержками. Каково должно быть оптимальное сочетание между собственными и привлеченными долгосрочными финансовыми ресурсами и как это повлияет на прибыль? Вот эта взаимосвязь и характеризуется категорией финансового левериджа.

Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом; уровень финансового левериджа прямо пропорционально влияет на финансовый риск компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, кстати, долговременными постоянными обязательными расходами, тем меньше чистая прибыль. Таким образом, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Сложившийся в компании уровень финансового левериджа — это характеристика потенциальной возможности влиять на чистую прибыль коммерческой организации путем управления объемом и структурой долгосрочных источников финансирования и, соответственно, уровнем долговременных (постоянных) финансовых расходов.

Исходным в рассмотренной схеме является производственный леверидж, влияние которого выявляется путем оценки взаимосвязи между совокупной выручкой коммерческой организации, ее прибылью (до вычета процентов и налогов) и расходами производственного характера. Величину последних можно исчислять, например, как сумму совокупных расходов коммерческой организации, уменьшенную на величину постоянных финансовых расходов, т. е. расходов по обслуживанию внешних долгов, и платежей в бюджет. Влияние финансового левериджа выявляется путем оценки взаимосвязи между чистой прибылью и величиной прибыли до выплаты процентов и налогов.

Обобщающей категорией является производственно-финансовый леверидж. В отличие от двух других видов левериджа, каким-либо простым количественным показателем, имеющим наглядную интерпретацию и пригодным для пространственных сопоставлений, он не выражается, а его влияние выявляется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

Рассмотренные виды левериджа и их влияние, опосредованное взаимосвязью описанных показателей, могут быть представлены путем перекомпоновки и детализации статей отчета о прибылях и убытках (рис. 1.3.2).

Рис. 1.3.2. Взаимосвязь доходов и левериджа.

Управление значением левериджа есть элемент стратегии развития фирмы. Варьирование уровнем этого показателя означает большее или меньшее замещение собственных источников финансирования средствами, привлекаемыми от сторонних лиц на долгосрочной платной основе. Иными словами, привлекая средства лендеров, фирма надолго связывает себя обязательством не только в нужное время вернуть основную сумму долга, но и регулярно выплачивать проценты как плату за пользование этими средствами. Выплата процентов является обязательной и ставится в зависимость от конечных финансовых результатов. Выплата дивидендов как формы регулярного вознаграждения акционеров за использование фирмой их средств обязательной не является, поэтому замещение собственного капитала заемным повышает финансовый риск, олицетворяемый с данной фирмой (грубо говоря, с дивидендами можно подождать, а вот с процентами ждать нельзя).

Таким образом, сущность, значимость и эффект финансового левериджа можно выразить следующими тезисами:

высокая доля заемного капитала в общей сумме долгосрочных источников финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска.

финансовый леверидж свидетельствует о наличии и степени финансовой зависимости компании от лендеров, т.е. сторонних инвесторов, временно кредитующих фирму.

привлечение долгосрочных кредитов и займов сопровождается ростом финансового левериджа и, соответственно, финансового риска, выражающегося в увеличении вероятности непогашения обязательных к уплате процентных расходов как платы за полученные финансовые ресурсы.

Суть финансового риска заключается в том, что регулярные платежи (например, проценты) являются обязательными, поэтому в случае недостаточности источника (в качестве такового выступает прибыль до вычета процентов и налогов) может возникнуть необходимость вынужденной ликвидации части активов, что, как правило, сопровождается прямыми и косвенными потерями.

Для компании с высоким уровнем финансового левериджа даже малое изменение прибыли до вычета процентов и налогов в силу известных ограничений на ее использование (прежде всего, удовлетворяются требования лендеров и лишь затем — собственников предприятия) может привести к существенному изменению чистой прибыли.

Управление уровнем финансового левериджа, а, следовательно, и уровнем финансового риска означает не достижение им некоторого целевого значения, но прежде всего контроль за его динамикой и обеспечение комфортного резерва безопасности в плане превышения операционной прибыли (т.е. прибыли до вычета процентов и налогов) над суммой условно-постоянных финансовых расходов (в годовом исчислении).

Теоретически финансовый леверидж может быть равен 0; это означает, что компания финансирует свою деятельность лишь за счет собственных средств, т.е. капитала, предоставленного собственниками, и генерируемой прибыли; такую компанию нередко называют финансово независимой. В случае если имеет место привлечение заемного капитала (облигационный заем, долгосрочный кредит), компания рассматривается как имеющая высокий уровень финансового левериджа, или финансово зависимая.

Позитивный потенциал (или эффект) финансового левериджа предопределяется тем обстоятельством, что сумма средств, привлеченная от лендеров (заемный капитал), как правило, обходится дешевле, чем привлеченная от собственников (собственный капитал). Действительно, представим, что некоторая сумма привлечена от собственников и от лендеров. По итогам года лицам, предоставившим свой капитал, выплачивается определенное одинаковое вознаграждение: собственникам — дивиденды, лендерам — проценты. Дивиденды — это часть чистой прибыли (т. е. после расчетов с бюджетом по налогам), проценты — это часть себестоимости. Списание процентов на себестоимость приводит к уменьшению налогооблагаемой прибыли, т. е. к меньшему оттоку средств по уплате налогов. Привлечение средств в виде заемного капитала более выгодно, так как меньше отдано бюджету, больше оставлено собственникам в виде капитализированного дохода. Таким образом, если фирма работает успешно, а стоимость заемного капитала покрывается генерируемым им доходом, выгодно наращивать свои мощности через лендеров.

Негативный потенциал (или эффект) финансового левериджа определяется тем обстоятельством, что выплата процентов по заемному капиталу является обязательной, тогда как выплата дивидендов — нет. Иными словами, если некий капитал был вовлечен в дело, а бизнес не пошел, то последствия подобного развития событий принципиально разнятся в зависимости от того, кто был источником капитала — собственники или лендеры. Собственники могут подождать с получением дивидендов до лучших времен, тогда как лендеры требуют свое вознаграждение независимо от текущих результатов деятельности. Поэтому если капитал вовлечен в бизнес, а текущей отдачи нет (возможно, это временно), для расчетов с лендерами придется прибегнуть к экстраординарным мерам, вплоть до распродажи имущества, что чревато серьезными финансовыми потерями, а в самом плохом случае — банкротством. В этом суть финансового риска.

По аналогии с производственным левериджем уровень финансового левериджа (DFL) может измеряться несколькими показателями; наибольшую известность получили два из них: соотношение заемного и собственного капитала (DFLp) и отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов (DFLr).

Первый показатель весьма нагляден, легко рассчитывается и интерпретируется, его чаще всего используют для характеристики компании в целом, а также в сравнительном анализе, поскольку ему, помимо упомянутых достоинств, присуща пространственно-временная сопоставимость. Второй показатель более сложен в расчетах и интерпретации; его лучше применять в динамическом анализе, а также для количественной оценки последствий при развитии финансово-хозяйственной ситуации (объем производства, сбыт продукции, вынужденное или целевое изменение ценовой политики и т. п.) в условиях выбранной структуры капитала, т. е. выбранного уровня финансового левериджа (ситуация аналогична рассмотренной выше ситуации с операционным левериджем). Относительно изменения этих показателей для конкретной компании можно сказать следующее: при прочих равных условиях их рост в динамике неблагоприятен (увеличение финансового левериджа эквивалентно повышению финансового риска).

Как следует из определения, значение dflr может быть рассчитано по формуле:

, (1.3.1)

, (1.3.1)

где TNI — темп изменения чистой прибыли (в процентах):

Tebit — темп изменения прибыли до вычета процентов и налогов (в процентах).

Используя схему взаимосвязи доходов и левериджа (рис. 1.3.2), формулу (1.3.1) можно преобразовать в более удобный вид (с учетом постоянства величины In):

(1.3.2)

(1.3.2)

(1.3.3)

(1.3.3)

(1.3.4)

(1.3.4)

где NI — чистая прибыль;

EBIT — прибыль до вычета процентов и налогов;

In — проценты по ссудам и займам;

Т — усредненная ставка налога.

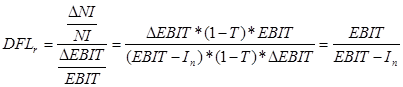

Итак,

(1.3.5)

(1.3.5)

Из приведенной формулы видно, что уровень финансового левериджа действительно характеризует зависимость между операционной прибылью и налогооблагаемой прибылью (при условии, что система налогообложения прибыли не меняется; например, ставка постоянна), это означает зависимость между двумя показателями прибыли — операционной и чистой. Коэффициент DFLr имеет весьма наглядную интерпретацию. Он показывает, во сколько раз прибыль (до вычета процентов и налогов) превосходит налогооблагаемую прибыль. Нижней границей коэффициента является 1. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов, выше уровень финансового левериджа, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств, что по определению равносильно возрастанию уровня финансового левериджа, при прочих равных условиях приводит к большей финансовой нестабильности, выражающейся в определенной непредсказуемости величины чистой прибыли. Поскольку выплата процентов (в отличие, например, от выплаты дивидендов) является обязательной, то при относительно высоком уровне финансового левериджа даже незначительное снижение операционной прибыли может иметь весьма неприятные последствия.

Как и в случае с затратами производственного характера, взаимосвязь здесь имеет более сложный характер. Эффект финансового левериджа состоит в том, что чем выше его значение, тем более нелинейна связь между чистой прибылью и прибылью до вычета процентов и налогов. Одно очевидно — незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли.

Из приведенных рассуждений понятно, почему понятие финансового риска тесно переплетается с категорией финансового левериджа. Финансовый риск связан с возможным недостатком средств для выплаты процентов по долгосрочным ссудам и займам. Возрастание финансового левериджа сопровождается повышением рискованности данной коммерческой организации. Это проявляется в том, что для двух организаций, имеющих одинаковый объем производства, но разный уровень финансового левериджа, вариация чистой прибыли, обусловленная изменением объема производства, будет неодинакова.

2. Финансовое планирование финансово-производственной деятельности организации

2.1 Оценка финансового состояния организации как первый этап финансового планирования

Оценка финансового состояния организации предполагает осуществление оценки финансового состояния компании на основе данных бухгалтерской отчетности за отчетный год и её прогнозных показателей на следующий год (Приложение 1 и 2).