Деятельность коммерческой организации зависит от многих факторов, в том числе материального характера. Выделяют три основных фактора производства: капитал, природные ресурсы, включая землю, и трудовые ресурсы. По своей сути они являются производственными ресурсами; следовательно, их использование в производстве связано с затратами, которые надо понести для привлечения данного ресурса (дивиденды, проценты, заработная плата). Сравнительная значимость этих ресурсов может быть оценена по-разному, в частности, в зависимости от того, с чьей позиции проводится эта оценка — государства, самой компании, ее владельцев и др. Как уже неоднократно подчеркивалось, в оценке с позиции компании доминирующую роль играют финансовые ресурсы, и потому вполне естественно, что в финансовом менеджменте особое место занимает раздел, посвященный оценке источников их образования, возможностям и способам мобилизации, возникающим в связи с этим финансовым расходам.

Любой хозяйствующий субъект нуждается в источниках средств для того, чтобы финансировать свою деятельность с позиции перспективы и в плане текущих операций. В зависимости от длительности существования в данной конкретной форме активы компании, равно как и источники средств, можно подразделить на краткосрочные и долгосрочные. Привлечение того или иного источника финансирования связано для компании с определенными затратами: акционерам надо выплачивать дивиденды, банкам — проценты за предоставленные ими ссуды, инвесторам — проценты за сделанные ими инвестиции и др. Иными словами, источник средств чаще всего не бесплатен, потому к нему применимо понятие «стоимость источника».

Под стоимостью источника финансирования понимают сумму средств, которую надо регулярно платить за использование определенного объема привлекаемых финансовых ресурсов, выраженную в процентах к этому объему, т. е. представленную в виде годовой процентной ставки. В данном случае речь идет не о возврате долга серией платежей, а о своеобразной арендной плате за пользование средствами. Годовая процентная ставка, выражающая размер регулярной платы, может служить неким ориентиром в определении стоимости источника. Поскольку затраты, связанные с выплатой процентов, по разному трактуются налоговыми регулятивами, оказывается, что привлечение одного и того же объема средств, но из разных источников может обходиться фирме (финансовому реципиенту) более или менее дешево. Так, выразителями стоимости капитала, в приложении к акционерному капиталу и банковскому кредиту, являются соответственно уровень дивидендов (в процентах) и уплачиваемая процентная ставка. Поскольку в большинстве стран процентные расходы по заемным средствам разрешено списывать на текущие затраты, т. е. уменьшать налогооблагаемую прибыль, а дивиденды выплачиваются из чистой прибыли, т. е. прибыли после налогообложения, видно, что источник «акционерный капитал» является относительно более дорогим по сравнению с источником «банковский кредит». В идеале оборотные активы финансируются за счет краткосрочных, а средства длительного пользования — за счет долгосрочных источников средств.

Обсуждаемое понятие используется, прежде всего, в приложении к капиталу, а смысл его в следующем. Если в случае с краткосрочными источниками получатель средств еще может рассчитывать на бесплатность, то любой долгосрочный источник финансирования уж наверняка не является бесплатным: кредитор (финансовый донор), предоставляя свои средства, предполагает не только вернуть их в полном объеме, но и получать по ним регулярный доход предусмотренного размера (иначе нет смысла отдавать свой капитал в длительное пользование). Причем плата за привлечение долгосрочного источника финансирования должна осуществляться в течение длительного времени. Мобилизуя капитал, его получатель надолго связывает себя с определенными расходами, которые надо будет нести независимо от того, успешно ли используется им привлеченный капитал.

Итак, возникает весьма важное, с позиции стратегии развития фирмы, понятие — стоимость капитала, как уровень тех регулярных затрат, которые фирма вынуждена осознанно нести в долгосрочном аспекте. Следует обратить особое внимание на терминологические особенности: обсуждаемый термин является самостоятельным, поскольку термины «стоимость» и «капитал», рассматриваемые отдельно, имеют абсолютно иную интерпретацию, в частности, с позиции количественной меры. Стоимость капитала — это процентная ставка. Поэтому надо быть весьма аккуратным при пользовании этим термином; в частности, если речь идет о стоимостных (денежных) величинах, целесообразно пользоваться терминами «оценка капитала», «величина капитала», «капитал».

Терминология по многим разделам рыночной экономики в отечественной литературе еще не устоялась. В частности, можно встретиться с другим названием рассматриваемого понятия, а именно цена капитала; иногда предлагается термин «ценность капитала». Все без исключения упомянутые названия условны и не лишены недостатков, поскольку правильнее, вероятно, было бы говорить о себестоимости капитала.

Существуют разные интерпретации понятия «капитал». В данной курсовой работе под капиталом будут иметься в виду долгосрочные источники средств; именно в отношении этих источников и будут изложены алгоритмы расчета.

Концепция стоимости капитала является одной из базовых в теории капитала. Она не сводится только к исчислению относительной величины денежных выплат, которые надо перечислить владельцам, предоставившим финансовые ресурсы, но также характеризует тот уровень рентабельности (доходности) инвестированного капитала, который должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Следует отличать понятие «стоимость капитала фирмы» от понятий типа «оценка капитала», «стоимость фирмы». В первом случае речь идет о некоторой специфической характеристике источника средств. Стоимость капитала количественно выражается в сложившихся в компании относительных годовых расходах по обслуживанию задолженности перед собственниками и инвесторами, т. е. это относительный показатель, измеряемый в процентах. Естественно, что подобная характеристика может даваться в отношении как отдельного источника, гак и их совокупности; здесь появляется понятие средней стоимости капитала. Во втором случае речь идет об абсолютных, стоимостных показателях, например величине собственного капитала в той или иной оценке (балансовой, рыночной), величине привлеченных средств, совокупной стоимостной оценке фирмы.

Необходимо сразу же отметить, что относительные и стоимостные показатели взаимосвязаны не только качественно, но и количественно. Так, если компания участвует в инвестиционном проекте, доходность которого меньше, чем свойственная ей стоимость капитала, то ее капитализированная стоимость по завершении этого проекта уменьшится. Таким образом, стоимость капитала является ключевым элементом теории и практики принятия решений инвестиционного характера.

В данной курсовой работе речь будет идти, главным образом, об источниках средств, мобилизация и поддержание которых связаны с очевидными регулярными затратами. Дело в том, что определение стоимости капитала не является самоцелью. Во-первых, этот показатель характеризует деятельность коммерческой организации с позиции долгосрочной перспективы. Так, стоимость собственного капитала коммерческой организации оказывает ее привлекательность для потенциальных инвесторов, имеющих возможность стать ее совладельцами. Стоимость некоторых заемных источников характеризует возможности коммерческой организации по привлечению долгосрочного капитала. (Очевидно, что стоимость источника «облигационный заем» может быть разной для разных компаний и это, естественно, сказывается на прибыли и доходности.) Во-вторых, средневзвешенная стоимость капитала фирмы является одним из ключевых показателей при составлении бюджета капиталовложений.

Любая компания обычно финансируется одновременно из нескольких источников. Поскольку стоимость каждого источника различна, стоимость капитала коммерческой организации находят по формуле средней арифметической взвешенной. Показатель исчисляется в процентах и, как правило, по годовым данным. Основная сложность заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить легко (например, стоимость банковского кредита), для других источников это сделать довольно трудно, причем точное исчисление, в принципе, невозможно. Тем не менее, даже приблизительное знание стоимости капитала коммерческой организации весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления его собственной инвестиционной политики.

Необходимо отметить, что использование формулы средней арифметической взвешенной предполагает определенную сопоставимость слагаемых, в частности сопоставимость по методологии исчисления. И здесь возникает проблема: на какой базе — доналоговой или посленалоговой — следует выполнять расчеты. Не все источники средств в этом отношении равноправны. Так, дивиденды выплачиваются из чистой прибыли, т.е. стоимость источника «Собственный капитал» рассчитывается на посленалоговой базе. Напротив, проценты к уплате за пользование привлеченным капиталом списывают на себестоимость, поэтому отнесение суммы уплаченных процентов к величине привлеченных средств в этом случае дает показатель, рассчитанный на доналоговой базе. Следовательно, включение этих показателей в формулу средней арифметической взвешенной не является методологически правомерным.

Чтобы нагляднее представить себе данное противоречие, рассмотрим ситуацию, когда компании необходимо привлечь дополнительно 100 тыс. долл. Допустим, что она может это сделать либо дополнительной эмиссией акций, либо получив долгосрочный кредит в банке но ставке rbc. В первом случае относительные расходы компании по поддержанию данного источника, т. е. его стоимость ke, будут равны уровню дивидендов (в процентах) и потому исчислены на посленалоговой базе. Во втором случае относительный уровень расходов равен rbe. Чтобы выбрать более выгодный вариант, необходимо сравнить значения относительных расходов по каждому источнику. Однако rbe и ke не сопоставимы. Поскольку ключевым моментом для оценки целесообразности того или иного решения финансового характера являются интересы собственников фирмы, именно с их позиции и ведется отсчет, т. е. в неоклассической теории финансов при исчислении стоимости капитала за основу принята посленалоговая стоимость, а алгоритм приведения показателей в сопоставимый вид прост. Поскольку проценты списываются на себестоимость, приведение к посленалоговой базе сводится к уменьшению величины годовых расходов по выплате процентов на сумму причитающегося с этой величины налога. Полученный показатель, взятый в процентах к основной сумме капитала (в годовом исчислении), и рассматривается в качестве стоимости капитала данного источника.

Таким образом, экономическая интерпретация показателя «стоимость капитала» очевидна. Он характеризует сумму, какую следует регулярно платить за привлечение единицы капитала из данного источника. Сделанное утверждение не следует понимать буквально. Более того, мы сталкиваемся с любопытной особенностью категории «стоимость капитала». Если в отношении обычного товара его стоимость в момент сделки представляет собой некоторую абсолютную оценку (покупатель платит, а продавец получает одну и ту же оговоренную сумму в виде цены данною товара), то в отношении некоторых источников средств правило равенства стоимости, с позиции продавца и покупателя, в определенном смысле нарушается. Так, получая кредит в банке, предприятие вынуждено платить оговоренный процент, который, с позиции кредитора, будет представлять собой цену, получаемую им за предоставленную услугу и выражающую собой стоимость этой услуги. Однако с позиции покупателя, т.е. получателя кредита, рассматривающего этот кредит в контексте нескольких возможных вариантов финансирования, реальная стоимость этого источника будет отличаться в сторону уменьшения от уплаченной цены, т. е. от номинальной стоимости. Это различие проистекает из-за влияния налогообложения прибыли. Логика рассуждений здесь очевидна. Поскольку затраты на оплату процентов по заемным средствам списываются на себестоимость продукции, уменьшая тем самым налогооблагаемую прибыль, этот источник будет относительно более дешевым по сравнению с тем случаем, если бы та же сумма была привлечена в виде дополнительного акционерного капитала.

Финансовый менеджер должен знать стоимость капитала своей компании по многим причинам. Во-первых, стоимость собственного капитала представляет собой отдачу на вложенные инвесторами в деятельность компании ресурсы и может быть использована для определения рыночной оценки собственного капитала и прогнозирования возможного изменения цен на акции фирмы в зависимости от изменения ожидаемых значений прибыли и дивидендов. Во-вторых, стоимость заемных средств ассоциируется с уплачиваемыми процентами, поэтому надо уметь выбирать наилучший из нескольких вариантов привлечения капитала. В-третьих, максимизация рыночной стоимости фирмы, что является основной задачей, стоящей перед управленческим персоналом, достигается в результате действия ряда факторов, в частности за счет минимизации стоимости всех используемых источников. В-четвертых, стоимость капитала является одним из ключевых факторов при анализе инвестиционных проектов.

1.2.2 Стоимость основных источников капитала

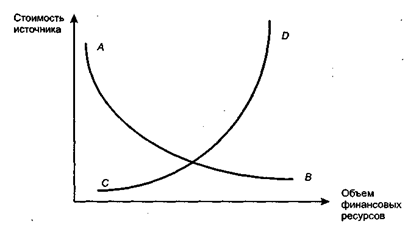

Можно выделить пять основных источников капитала, стоимость которых необходимо знать для расчета средневзвешенной стоимости капитала фирмы, — банковские кредиты, облигационные займы, долевой капитал в виде привилегированных акций, долевой капитал в виде обыкновенных акций, реинвестированная прибыль (т.е. нераспределенная прибыль и прочие фонды собственных средств). Каждый из этих источников имеет разную стоимость, однако логика ее формирования одинакова и в наиболее общем виде может быть описана известной паутинообразной моделью равновесия спроса и предложения на финансовые ресурсы данного типа (рис. 1.2.1).

Рис. 1.2.1. Модель установления стоимости капитала.

Приведенный график имеет наглядную интерпретацию. В условиях равновесного рынка капитала стоимость источника устанавливается стихийно в результате взаимодействия участников этого рынка. Кривая АВ представляет собой кривую предложения на капитал данного типа: чем больше предложение, тем меньше цена, которую согласны платить потенциальные пользователи. Кривая CD — это кривая спроса; ее поведение противоположно изменению кривой предложения: чем больше спрос на финансовые ресурсы, тем больше цена, которую запрашивают за эти ресурсы их владельцы. Уровень стоимости капитала, соответствующий точке пересечения кривых, характеризует текущее оптимальное, с позиции рынка, ее значение, установившееся на рынке капитала в данный момент.

1.2.3 Стоимость источников заемного капитала

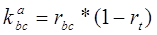

Основными элементами заемного капитала являются банковские кредиты и выпущенные фирмой облигации. Стоимость первого элемента должна рассматриваться с учетом налога на прибыль. Согласно нормативным документам (имеются в виду бухгалтерские, но не налоговые регулятивы) проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому стоимость единицы такого источника средств ( ) меньше, чем уплачиваемый банку процент.

) меньше, чем уплачиваемый банку процент.

, (1.2.1.)

, (1.2.1.)

где rbc – процентная ставка по кредиту.

rt – ставка налога на прибыль.

В случае с облигационными займами возникает некоторая специфика. Во-первых, далеко не каждая компания может выпустить облигации и разместить их на открытом рынке — как по формальным ограничениям, так и из опасения, что облигации не будут востребованы. Во-вторых, стоимость этого источника гораздо более стохастична, чем стоимость банковского кредита. Одна из причин стохастичности заключается в том, что потенциальные возможности банка и рядового облигационера по защите своих интересов в случае осложнения отношений с заемщиком существенно различаются. Этот повышенный риск должен компенсироваться более высокой ставкой, которая к тому же варьирует в зависимости от репутации эмитента (потому и существует рейтингование облигаций). Безусловно, разные компании могут получать кредиты в банках на разных условиях, тем не менее, вариация процентных ставок в целом известна и предсказуема. Что же касается ожидаемой и фактической стоимости капитала облигационного займа, то здесь картина может быть совершенно непредсказуемой. В-третьих, поскольку размещение облигационного займа, как правило, осуществляется с привлечением посредников (банкирских домов, брокерских и финансовых компаний и др.), то стоимость этого источника зависит от дополнительного параметра, который необходимо учитывать, — затраты на размещение.

Согласно ст. 265 Налогового кодекса РФ расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, с учетом особенностей, предусмотренных законодательством, относятся к внереализационным расходам, т.е. уменьшают налогооблагаемую прибыль.

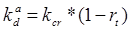

Таким образом, стоимость источника «Облигационный заем» на посленалоговой основе приблизительно равна величине уплачиваемого процента с учетом ставки налогообложения.

, (1.2.2)

, (1.2.2)

где kcr – купонная ставка по облигациям; rt – ставка налога на прибыль.

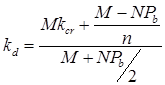

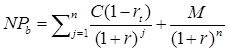

Для планируемого выпуска облигационного займа при расчете стоимости источника рекомендуется учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимостью.

Формула для определения стоимости источника «Облигационный заем» будет иметь вид:

, (1.2.3)

, (1.2.3)

где kcr — купонная ставка но облигации (в долях единицы);

М — нарицательная стоимость облигации (или величина займа);

NPb — чистая выручка от размещения одной облигации (или всего займа);

n – срок займа (количество лет).

В развитых рыночных экономиках затраты на размещение облигационного займа обычно составляют около 1% выпуска, поэтому их величиной можно пренебречь. Стоимость источника «Облигационный заем» на доналоговой основе будет совпадать с купонной ставкой, а на посленалоговой основе рассчитывается по формуле (1.2.2).

Строго говоря, эффект налоговой ставки, снижающий стоимость источника «Облигационный заем», должен применяться лишь к купонным выплатам, а потому самым правильным, с позиции методологии расчета, является использование следующей формулы (в условиях предыдущих обозначений):

, (1.2.4)

, (1.2.4)

где С – купонный доход.

Разрешая (1.2.4) относительно r, найдем искомую стоимость источника «Облигационный заем»  , исчисленную на посленалоговой базе.

, исчисленную на посленалоговой базе.

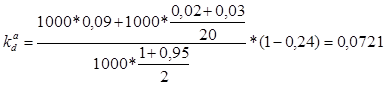

Пример:

Фирма планирует выпустить облигации нарицательной стоимостью 1000 руб. со сроком погашения 20 лет и ставкой процента 9%. Расходы по реализации облигаций составят в среднем 3% нарицательной стоимости. Для повышения привлекательности облигаций они продаются на условиях дисконта 2% нарицательной стоимости. Налог на прибыль и прочие обязательные отчисления от прибыли составляют 24%. Требуется рассчитать стоимость этого источника средств.

Решение:

По формуле (1.2.3) находим значение стоимости источника на посленалоговой основе.

или 7,21%.

или 7,21%.