Задача 1

Определите свободную розничную цену изделия, составьте структуру свободной розничной цены, если известны следующие данные: себестоимость изделия – 800 руб., НДС – 18 % к отпускной цене без НДС, отпускная цена предприятия (с НДС) – 1180 руб., оптовая надбавка – 10 % к отпускной цене предприятия, торговая надбавка – 20 % к отпускной цене промышленности.

Решение:

1. Рассчитывается сумма НДС предприятия – производителя, р.:

1180 * 18: 118 = 180

2. Прибыль предприятия определяется следующим образом, р.:

1180 – 800 – 180 = 200

3. Отпускная цена предприятия (без НДС) включает в себя себестоимость, прибыль изделия и составляет, р.:

800 + 200 = 1000

4. Оптовая надбавка начисляется к отпускной цене предприятия без НДС, р.:

1000: 100 * 10 = 100

5. Налогооблагаемой базой для начисления НДС оптовой базы является оптовая надбавка. Уровень НДС у посредников и торговых организаций такой же, как у производителя, т.е. 18 %. НДС посредника рассчитывается следующим образом, р.:

100: 100 *18 = 18

6. Общий размер оптовой надбавки составит, р.:

100 + 18 = 118

7. Отпускная цена промышленности включает в себя отпускную цену предприятия и оптовую надбавку (с учетом НДС), р.:

1180 + 118 = 1298

8. Торговая надбавка начисляется к отпускной цене промышленности (без НДС производителя и посредника), р.:

1100: 100 * 20 = 220

9. Определяется НДС торговой организации, р.:

220: 100 * 18 = 39,6

10. Общий размер торговой надбавки составит, р.:

220 + 39,6 = 259,6

11. Розничная цена включает в себя отпускную цену промышленности и торговую надбавку (с учетом НДС), р.:

1298 + 259,6 = 1557,6

12. Структура розничной цены (доля элементов в розничной цене):

1) себестоимость – 51,4 % (800: 1557,6 * 100);

2) прибыль – 12,8 % (200: 1557,6 * 100);

3) НДС – 11,5 % (180: 1557,6 * 100);

4) оптовая надбавка – 7,6 % (118: 1557,6 * 100);

5) торговая надбавка – 16,7 % (259,6: 1557,6 *100);

Розничная цена составляет 100 % (51,4 + 12,8 + 11,5 + 7,6 + 16,7).

Поэлементный расчет структуры розничной цены может быть представлен также следующим образом:

1) отпускная цена промышленности – 83,3 % (1298: 1557,6 100);

2) торговая надбавка – 16,7 % (259,6: 1557,6 * 100).

Вывод: розничная цена изделия составляет 1557,6 руб.

Задача 2

Составьте плановую калькуляцию себестоимости изделия, определите отпускную цену предприятия, если известны следующие данные.

1. Затраты на производство данного изделия:

сырье и основные материалы – 200 руб.,

топливо и электроэнергия на технологические цели – 30 руб.,

основная заработная плата производственных рабочих – 60 руб.,

дополнительная заработная плата производственных рабочих – 10 % к основной зарплате производственных рабочих;

единый социальный налог – 26 % всей суммы основной и дополнительной заработной платы производственных рабочих;

расходы по содержанию и эксплуатации оборудования – 150 % основной заработной платы производственных рабочих;

цеховые расходы – 65 % основной заработной платы производственных рабочих;

общезаводские расходы – 86 % основной заработной платы производственных рабочих;

Внепроизводственные расходы – 1,5 % производственной себестоимости.

2. Рентабельность производства изделия – 25 %.

3. Ставка акциза – 15 % отпускной цены производителя.

4. НДС – 18 % к свободной отпускной цене без НДС.

Решение:

1. Дополнительная заработная плата производственных рабочих составляет 6 руб. (60: 100 * 10).

2. Единый социальный налог равен 17,16 руб. ((60 + 6): 100 * 26).

3. Расходы по содержанию и эксплуатации оборудования составляют 90 руб. (60: 100 * 150).

4. Цеховые расходы – 39 руб. (60: 100 * 65).

5. Общезаводские расходы – 51,6 руб. (60: 100 * 86).

6. Производственная себестоимость включает сумму приведенных выше затрат на производство данного изделия: 200 + 30 + 60 + 6 + 17,16 + 90 +39 + 51,6 = 493,76 (руб.).

7. Внепроизводственные расходы составляют 7,41 руб. (493,76: 100 х 1,5).

8. Полная себестоимость включает в себя сумму производственной себестоимости и внепроизводственных расходов: 493,76 + 7,41 = 501,17 (руб.).

9. Прибыль предприятия равна 125,29 руб. (501,17: 100 х 25).

10. При расчете суммы акциза налогооблагаемой базой являются затраты производителя, т. е. сумма себестоимости и прибыли (501,17 + 125,29): 100 * 15 = 93,97 (руб.).

11. Сумма НДС составит: (501,17 + 125,29 + 93,97): 100 * 18 = 129,68 (руб.).

12. Отпускная цена предприятия рассчитывается следующим образом: 501,17 + 125,29 + 93,97 + 129,68 = 850,11 (руб.).

Вывод: Отпускная цена предприятия составляет 850,11 руб.

Задача 3

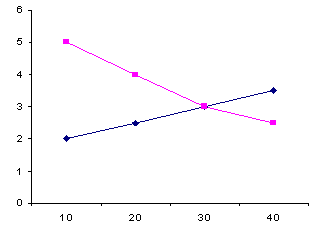

Используя данные, приведенные в таблице, постройте графики спроса и предложения, определите равновесную цену. Рассчитайте общую выручку и расходы покупателя, эластичность спроса и предложения.

| Цена Р, руб. | Спрос Q, тыс. шт. | Предложение Q, тыс. шт. |

| – | ||

| – | ||

| 3,5 | – | |

| 2,5 | ||

| – |

Решение:

В нашем примере равновесная цена (точка пересечения кривой спроса и предложения) равна 3 руб. (рис. 1).

Рис. 1. Формирование рыночной цены:

предложение,

предложение,  спрос

спрос

Расходы покупателя – это спрос, т. е. количество проданного товара, р.

5 10 = 50 3 30 = 90

4 20 = 80 2,5 40 = 100

50 + 80 + 90 + 100 = 320 – расходы покупателя.

Общая выручка – это величина спроса в пределах предложения, р.

3 30 = 90 2,5 20 = 50

90 + 50 = 140 – общая выручка.

Рассчитаем коэффициенты эластичности спроса:

Вывод: спрос и предложение эластичны, т. к. | Е |> 1. Равновесная цена равна 3 руб. Общая выручка составит 140 руб., расходы покупателя – 320 руб.

Задача 4

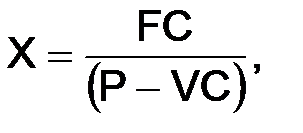

Предприятие изготавливает настольно – сверлильные станки и реализует их по цене 7000 р. за штуку, при этом удельные переменные затраты на единицу продукции составляют 2500 р., сумма ежемесячных постоянных затрат равна 112500 р. При каком объеме выпуска предприятие достигнет точки безубыточности?

Решение:

Точка безубыточности определяется как отношение постоянных издержек производства FC к разнице между ценой P и удельными переменными издержками VC, т.е.:

где X – безубыточный объем производства (продаж), шт.; P – цена единицы продукции, р.; FC – постоянные затраты р.; VС – переменные затраты в расчете на единицу продукции.

В задаче точкой безубыточности предприятия является выпуск 25 станков. При указанном объеме выпуска прибыль предприятия равна нулю.

Вывод: ежемесячный объем выпуска настольно – сверлильных станков предприятием должен составлять более 25 шт., чтобы обеспечить в дальнейшем получение прибыли предприятием.

Задача 5

Обувная фирма заключила договор с оптовой базой на поставку партии женских сапог по цене 2500 р. за пару, включив в договор поставки оговорку о повышении цены в случае увеличения издержек на материалы и заработную плату. Определите повышение цены, % за время, прошедшее с момента подписания договора до фактической их поставки. Известно, что за этот период при изготовлении одной пары сапог стоимость материалов увеличилась от 600 до 800 р., размер заработной платы основных рабочих – от 80 до 100 р.

Необходимо учесть, что при определении цены доля материалов составляет 60 % от цены, доля заработной платы – 20 % от цены.

Решение:

1. Оговорку об увеличении цены можно выразить следующей формулой:

Цп = Цд / 100 % (bх Сп / Сд + cх Кп / Кд + a),

где Цп – цена поставки; Цд – цена, предусмотренная договором; Сп – стоимость материалов на день поставки; Сд – стоимость материалов на день подписания договора; Кп – зарплата на день поставки; Кд – зарплата на день подписания договора; a, b, c – выражают установленное в договоре процентное соотношение отдельных элементов договорной цены, их сумма равна 100: a – постоянная часть расходов; b – доля расходов на материалы; c – доля расходов на зарплату.

Подставив значения в формулу, получим цену поставки р.:

Цп = 2500 / 100 (60 * 800 / 600 + 20 * 100 / 80 + 20) = 3125

2. Повышение цены составит 25 %:

3125 * 100 % / 2500 – 100 % = 25 %

Вывод: изменение цены с момента подписания контракта до фактической поставки женских сапог составило 25 %.

Задача 6

Используя метод балловых оценок, определите розничную цену фенов «Philips» и «Scarlett», если для расчета себестоимости одного балла был принят фен «Philips», себестоимость которого 300 р. Балловая оценка параметров фенов указанных марок, представлена в табл. 1.

Таблица 1

| Марка | Долговечность | Надежность | Дизайн | Сумма баллов |

| «Philips» | ||||

| «Scarlett» |

Уровень рентабельности фена «Philips» составляет 25 % себестоимости, «Scarlett» – 30 % себестоимости; НДС – 18 %; торговая надбавка – 15 %.

Решение:

1. Средняя оценка балла рассчитывается как отношение себестоимости базового изделия фена «Philips» к суммарной балльной оценке параметров базового изделия, р.:

300: 90 = 3,333

2. Себестоимость фена «Scarlett» определяется путем умножения средней оценки балла на балловую оценку параметров фена «Scarlett», р.:

3,333 * 96 = 319,97

3. Розничная цена фена «Philips» включает себестоимость – 300 р., прибыль – 75 р.: (300: 100 * 25), НДС 67,5 р. ((300 + 75): 100 * 18), торговую надбавку 66,38 р.: ((300 + 75 + 67,5): 100 х 15) и рассчитывается следующим образом: 300 + 75 + 67,5 + 66,38 = 508,88 руб.

4. Розничная цена фена «Scarlett» включает себестоимость 319,97 р., прибыль 95,99 р. (319,97: 100 * 30), НДС 74,87 р. ((319,97 + 95,99): 100 * 18), торговую надбавку 73,63 р. ((319,97 + 95,99 + 74,87): 100 * 15) и рассчитывается следующим образом, р.:

319,97 + 95,99 + 74,87 + 73,63 = 564,46

Вывод: Розничная цена фена «Philips» составляет 508,88 р., розничная цена фена «Scarlett» составляет 564,46 р.

Задача 7

Определите:

а) отпускную цену завода изготовителя

б) цену «франко-железнодорожный вагон»

в)цену ФАС,ФОБ,КАФ,СИФ

Исходные данные даны на 1 единицу изделия.

Себестоимость 400 тыс.руб

Прибыль-25%

Перевозка к железнодорожной станции-3 тыс руб

Стоимость погрузки в вагон-1,2 тыс.руб

Стоимость перевозки до порта-4 тыс.руб

Стоимость погрузочно-разгрузочных работ с доставкой товара вдоль борта судна-1,5 тыс.руб

Стоимость доставки на борт судна и складирование на судне-1 тыс.руб

Морской фрахт до порта назначения 5 тыс.руб

Страхование -3%

Решение:

а) Отпускная цена завода изготовителя 400*1,25=500тыс.руб

б) Цена «франко-железнодорожный вагон»500+3+1,2=504,2 тыс.руб

ФАС=504,2+4+1,5=509,7 тыс.руб

ФОБ=509,7+1=510,7

КАФ=510,7+5=515,7

СИФ=515,7*1,03=531,17 тыс.руб

Задача 8

Определите годовой план прибыли по фабрике ремонта и пошива одежды, если известны:

Выручка от реализации услуг по пошиву одежды за 1-е полугодие.

Прибыль от реализации услуг по пошиву одежды за 1-е полугодие.

Выручка от реализации услуг по ремонту одежды за 1-е полугодие.

Прибыль от реализации услуг по ремонту одежды за 1-е полугодие.

Плановый объем услуг по пошиву и ремонту одежды на год.

Исходные данные для расчета

| Выручка от реализации, тыс. руб. | Прибыль от реализации, тыс. руб. | Плановый V услуг, тыс. руб. | |||

| пошив | ремонт | пошив | ремонт | пошив | ремонт |

| 2012,5 | 235, 2 | 332,5 | 31,1 | 3512,5 | 502,3 |

,

,

где  – общий объем реализации услуг;

– общий объем реализации услуг;  – выручка от реализации по пошиву одежды;

– выручка от реализации по пошиву одежды;  – выручка от реализации по ремонту одежды;

– выручка от реализации по ремонту одежды;

,

,

где  – общая прибыль;

– общая прибыль;  – прибыль от пошива одежды;

– прибыль от пошива одежды;  – прибыль от ремонта одежды;

– прибыль от ремонта одежды;

,

,

где С – себестоимость;

,

,

где Р – рентабельность.

Решение:

1. Находим общий объем реализации услуг за 1-е полугодие.

2. Находим прибыль от реализации услуг за 1-е полугодие.

3. Находим себестоимость услуг.

4. Вычисляем выручку от реализации услуг за год.

5. Определяем норматив рентабельности к себестоимости за 1-е полугодие.

6. Определяем годовой план прибыли по фабрике ремонта и пошива одежды.

Общий объем реализации услуг за 1 полугодие составил 2012,5 + 235,2 = = 2247,7 тыс. р., прибыль равна 332,5 + 31,1 = 363,6 тыс. р., следовательно, себестоимость услуг составила 2247,7 – 363,6 = 1884,1 тыс. р. Выручка от реализации услуг должна быть равна 3512,5 + 502,3 = = 4014,8 тыс. р. Норматив рентабельности к себестоимости за 1 полугодие определим как отношение прибыли к себестоимости 363,6 / 1884,1 = 0,19. Выручка от реализации за год может быть разложена на себестоимость и прибыль, исчисленную как произведение норматива рентабельности на себестоимость.

В этом случае получаем:

4014,8 = себестоимость + 19 % себестоимости,

себестоимость = 4014,8 / 1,19 = 3373,8 тыс. руб.

4014,8 – 3373,8 = 641 тыс. руб.

Задача 9

Предприятие планирует иметь рентабельность продаж в размере 30 %, при этом сумма его затрат равна 800 000 р., а сумма текущих активов 500 000 р. Определите рентабельность капитала.

Решение:

Рентабельность продукции для обеспечения рентабельности продаж в заданном размере должна быть равна, %:

|

Сумма прибыли предприятия составит, р.:

|

Выручка от продажи, р.:

|

Рентабельность продаж, %.:

|

Таким образом, мы получили заданный размер рентабельности продаж. Рентабельность капитала при этом показателе будет равна, %:

|

Задача 10

Предприятие предполагает увеличить объем производства продукции, так как имеет свободные производственные мощности.

Определите, использовав метод предельных издержек:

а) минимальную цену на дополнительно выпускаемую продукцию;

б) цену изделия в дополнительном выпуске при сохранении уровня рентабельности;

в) уровень рентабельности дополнительного выпуска при фактической цене;

г) как отразится на выручке от продажи и прибыли предприятия расширение объемов производства.

В настоящее время предприятие выпускает 1000 изделий, планирует увеличить выпуск на 30 %, данные о затратах и цене представлены в таблице.

Таблица