ООО «Сапсан» утверждено в соответствии с Гражданским Кодексом РФ и Федеральном законом «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ. [4, С.3] Полное официальное наименование: Общество с ограниченной ответственностью «Сапсан».

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Права и обязанности юридического лица ООО «Сапсан» приобрело с даты его государственной регистрации в установленном федеральными законами порядке.

Вмешательство в административную и хозяйственную деятельность Общества со стороны государственных, муниципальных, общественных и других организаций не допускается, если это не обусловлено их правами по осуществлению контроля и ревизии согласно действующему законодательству РФ. Общество в установленном порядке открывает банковские счета на территории РФ и за ее пределами. Общество имеет печать, штампы и бланки с фирменным наименованием, и другие средства визуальной идентификации.

Торговое предприятие ООО «Сапсан» специализируется на розничной продаже строительных материалов.

Учитывая, что предприятие существует уже девять лет, можно сказать, что фирма успешно миновала процесс становления предприятия и в данный момент развивается, занимая все большую долю рынка города и района, увеличивая объемы продаж.

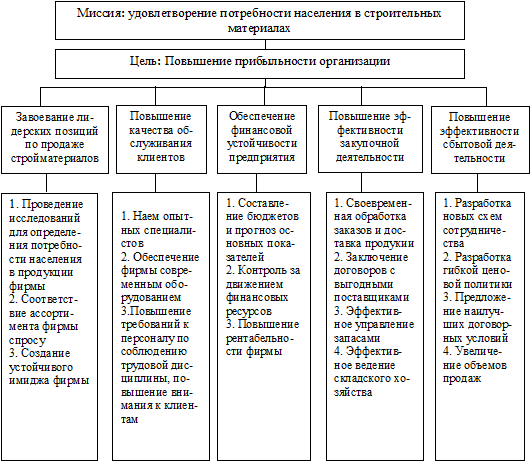

Целью ООО «Сапсан», как коммерческой организации, является получение прибыли от осуществляемой деятельности, а также удовлетворение потребностей населения. Целевой портрет организации виде дерева целей представлен на рис.7. [25,С.67]

Рисунок 7- «Целевой портрет» ООО «Сапсан»

Для реализации своей основной цели общество, руководствуясь законодательством (ст. 17 Федерального закона от 25.09.98 г. № 158-ФЗ «О лицензировании отдельных видов деятельности») осуществляет розничную торговлю строительными материалами. Рабочее время: с 8-00 до 20-00 часов.

Оборотные средства Общества находятся в его полном распоряжении и изъятию не подлежат. Недостаток оборотных средств покрывается из фондов Общества или заемных средств. Участник общества может в случае необходимости увеличить уставный капитал в случае расширения деятельности общества.

Уставный капитал Общества образуется из денежных и материальных средств, передаваемых участником, как в момент создания Общества, так и в дальнейшем. Прибыль, остающаяся у Общества после уплаты налогов и других обязательных платежей поступает в его полное распоряжение. Общество полностью отвечает за результаты своей хозяйственной деятельности, а также за выполнение добровольно принятых на себя обязательств тем своим имуществом, на которое может быть обращено взыскание в соответствии с законодательством.

Общество самостоятельно выбирает формы и системы оплаты труда в соответствии с Трудовым кодексом Российской Федерации, обеспечивает соблюдение минимальных социальных гарантий работникам в области оплаты труда, условий труда.

Для осуществления своей деятельности ООО «Сапсан» имеет магазин, который носит его фирменное название и находится по ул. Индустриальная, 5 г. Шарыпово. Нужно отметить его удачное месторасположение, который размещен в жилой зоне города, а так же в непосредственной близости от центра с учетом основного общественного транспорта и основных направлений пешеходных потоков и обслуживает население в пределах пешеходной доступности. Около магазина предусмотрена площадка для временной стоянки автомобилей, это создает дополнительные удобства для покупателей.

В непосредственной близости с магазином «Сапсан» имеется магазин «Идея», предлагающий аналогичный товар, также с учетом большого количества в городе фирм по производству стройматериалов, которые реализуют произведенную продукцию через собственную торговую сеть и магазинов, торгующих строительными материалами, предприятие ведет напряженную конкурентную борьбу. По этой причине предприятию приходится пересматривать ценовую политику. Кроме этого торговая организация выигрывает у своих конкурентов тем, что работает без обеденного перерыва. В ООО «Сапсан» практикуется продажа строительных материалов по образцам.

Предприятию необходимо для укрепления своих позиций проводить маркетинговые исследования методами наблюдения и анализа документальных данных о поступлении и реализации различных товаров, чтобы выявить товары, пользующиеся устойчивым спросом. Такая работа на предприятии не ведется.

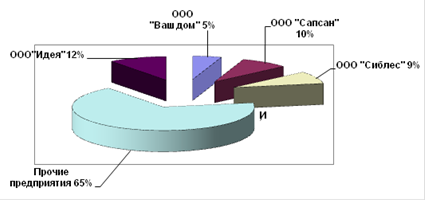

Рынком сбыта для ООО «Сапсан» является г. Шарыпово, близлежащие села, также клиенты приезжают из соседних районов. Важнейшим является - сегмент рынка - большая, идентифицированная по каким-либо признакам группа покупателей внутри рынка. На рис. 6 показан сегмент рынка, который занимает предприятие на рынке города. Эти данные получены автором экспертным путем.

Рисунок 8- Сегмент рынка, занимаемый ООО «Сапсан» на рынке города

За время деятельности на рынке услуг города Шарыпово у предприятия установились тесные связи с поставщиками строительных товаров, необходимых для удовлетворения покупательского спроса. Поставщиками товаров являются Красноярские оптовые базы, Новосибирские, а также некоторые виды стройматериалов закупаются у московских производителей.

Торговое предприятие имеет линейно-функциональную структуру

управления, которая широко распространена на современных розничных предприятиях.

В структуре видны принципы централизма. Наличие такой структуры, говорит о том, что в организации представлено три уровня управления.

Стиль руководства организации авторитарный. Учредитель является директором. При данной структуре руководители имеют право отдавать распоряжения и принимать решения при участии функциональных служб, которые выполняют возложенные на них функции.

В ООО «Сапсан» все обязанности и полномочия разделены по функциональному признаку и в соответствии с ними определены должностные инструкции каждого работника. Все сотрудники предприятия выполняют свои должностные обязанности, что способствует выполнению поставленной перед предприятием цели.

Далее на основании должностных инструкций ООО «Сапсан» рассмотрим полномочия и обязанности отдельных работников торгового предприятия в таблице 1.

Таблица 1

Должностные обязанности работников ООО «Сапсан»

| Должность | Полномочия и обязанности |

| А | Б |

| Директор | Действует от имени предприятия, представляет его во всех хозяйственных и государственных учреждениях. В соответствии с законодательством и уставом предприятия он издает приказы, осуществляет наем и увольнение работников, налагает на них взыскания и определяет меры поощрения за хорошую работу. Распоряжается имуществом предприятия, заключает договоры со сторонниками организации, выдает от своего имени доверенности другим лицам, открывает в банках расчетный счет и распоряжается денежными средствами на счету. |

| Гл. бухгалтер | Напрямую подчиняется диктору предприятия. Ведет контроль финансовой деятельности предприятия. Осуществляет бухгалтерскую отчетность. Работа с внебюджетными фондами. |

| Менеджер | Подчиняется непосредственно директору, производит закупку товаров, осуществляет работу с поставщиками, формирует товарные запасы магазина и отвечает за их сохранность, определяет оптовые и розничные цены на продукцию, при определении розничных цен учитывает максимальный размер разрешенной торговой надбавки, осуществляет правильное составление документов по учету и отчетности закупок и запасов, |

| Заведующая отделом розничной продажи | Подчиняется напрямую директору. К ее обязанностям относятся: организация работы отделов, осуществляет контроль за качеством и сертификацией продукции, доводит до сведения персонала отдела приказы, инструкции, правила и другие документы, проводит расстановку работников, несет ответственность за принятые товарно-материальные ценности и т.д. |

| Старший бухгалтер | Находится в подчинении у гл. бухгалтера. Ведет расчет с поставщиками, налоговый учет. |

| Старший кассир | Находится в подчинении у гл. бухгалтера. Обеспечивает строгое соблюдение кассовой дисциплины и надлежащий порядок хранения денег. Ведет кассовую книгу и отчет с приложением всех расходных и приходных документов. |

| Бухгалтер | Подчиняется гл. бухгалтеру ведет расчеты с персоналом по з/плате и другие бух. счета. |

| Продавцы-кассиры | Находятся в подчинении у гл. бухгалтера. Осуществляют расчеты с покупателями. Выступают в роли кассира - операциониста. |

| Продавцы-консультанты | Находятся в подчинении у Заведующей отделом розничной продажи. Консультируют покупателей в выборе необходимого им продукта. |

| Грузчики | Погрузка, разгрузка и перемещение товара. |

| Уборщицы | Следят за чистотой помещений. |

| Водитель- экспедитор | Перевозка товаров. |

При изучении организации аналитической работы в ООО «Сапсан» было выявлено то, что аналитическая работа на предприятии не осуществляется, что сдерживает выявление резервов экономического развития организации.

Формальная арифметическая и логическая проверка форм бухгалтерской отчетности показала, что в основном они составлены в соответствии с требованиями Федерального закона от 21 ноября 1996 г. № 129- ФЗ «О бухгалтерском учете» в ред. от 23.11.2009 N 261-ФЗ.

Приказами Министерства финансов: Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету»; «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июня 1998г. № 34н. (ред. от 26.03.07); «О формах бухгалтерской отчетности организаций» от 22 июня 2003г. № 67н в редакции от 18.09.2006 N 115н; «Положение по бухгалтерскому учету «Учетная политика организаций» ПБУ 1/2008 от 06.10.2008. №106н, с изменениями от 11.03.2009 №22н.

Поэтому в целом, качество бухгалтерской отчетности, определяющей полноту и достоверность представленных в ней данных, можно считать удовлетворительным.

Далее проведем анализ результатов деятельности ООО «Сапсан» за 2008-2009 годы, изучим динамику и эффективность осуществления его основной деятельности в таб. 2, на базе данных представленных в приложениях А-Д.

Проведенный анализ в таблице 2 показал, что выручка от продажи товаров в отчетном периоде увеличилась по сравнению с аналогичным показателем прошлого года на 2,92%, что в абсолютном выражении составило 4383 тыс. руб., что свидетельствует о расширении масштабов деятельности ООО «Сапсан».

Вклад интенсивных факторов в увеличение объема продаж составил в относительном выражении 3,25% (0,10:2,92 х 100), т.е. имеет значение в интервале от 0,0 до 50,0%, что характеризует преимущественно экстенсивный тип развития исследуемой организации, обуславливающий не достаточное относительное сокращение ресурсов и расходов по их содержанию.

Образование данной ситуации связано с уменьшением эффективности использования трудовых ресурсов.

Таблица 2

Анализ динамики результатов хозяйственной деятельности ООО «Сапсан» за2008-2009 гг.

| Показатели | Фактически за 2008 г. | Фактически за 2009 г. | Абсолютное отклонение | Темп роста, % |

| А | 3 (2-1) | 4(2:1х100) | ||

| 1. Выручка от продажи товаров, тыс. руб. | 150190,0 | 154573,0 | 4383,0 | 102,92 |

| 2. Среднегодовая стоимость товарных запасов, тыс. руб. | 32007,88 | 27933,50 | -4074,38 | 87,27 |

| 3. Скорость обращения товаров (стр.1: стр.2), обор. | 4,69 | 5,53 | 0,84 | 117,91 |

| 4. Среднесписочная численность работающих всего, чел. | 29,0 | 34,0 | 5,0 | 117,24 |

| 5. В том числе торгово-оперативный персонал, чел. | 19,0 | 21,0 | 2,0 | 110,53 |

| 6. Удельный вес среднесписочной численности ТОП в среднесписочной численности работающих(стр.5:стр.4х100), % | 65,52 | 61,76 | -3,76 | х |

| 7. Производительность труда одного работающего (стр.1:стр.4), тыс. руб. | 5178,97 | 4546,26 | -632,70 | 87,78 |

| 8. Производительность труда торгово-оперативного персонала(стр.1:стр.5),тыс. руб. | 7904,74 | 7360,62 | -544,12 | 93,12 |

| 9. Торговая площадь, кв. м | - | 100,00 | ||

| 10. Среднегодовая нагрузка на 1 кв.м. торговой площади (стр.1: стр.9), тыс. руб. | 497,32 | 511,83 | 14,51 | 102,92 |

| 11. Среднегодовая стоимость основных средств, тыс. руб. | 6631,5 | 7517,0 | 885,5 | 113,35 |

| 12. Фондоотдача (стр.1:стр.11), руб. | 22,65 | 20,56 | -2,09 | 91,77 |

| 13. Расходы на оплату труда, тыс. руб. | 1887,0 | 2498,0 | 611,0 | 132,38 |

| 14. Среднегодовая заработная плата 1 работника (стр.13: стр. 4), тыс. руб. | 65,07 | 73,47 | 8,4 | 112,91 |

| 15. Комплексный показатель эффективности хозяйствования [(стр.3 + стр.7 +стр.10 + стр.12):4], % | Х | Х | Х | 100,10 |

В частности, в отчетном году произошло увеличение среднесписочной численности работников на 5 человек, в том числе торгово - оперативного персонала на 2 человека. Однако рост численности персонала на 17,24% не привел к увеличению удельного веса торгово-оперативного персонала - за 2009 год данный показатель снизился на 3,76% и составил 61,76%, что характеризует ухудшение структуры рабочей силы.

Производительность труда снизилась на 12,22% или на 632,7тыс. руб., в том числе, торгово-оперативного персонала на 544,12 тыс. руб.

Относительный перерасход трудовых ресурсов в связи со снижением интенсивности труда составил 5 чел. [(34-29)´154573:150190]. В соответствии с принципами ресурсосбережения данная ситуация оценивается отрицательно.

В качестве негативного момента следует отметить более высокий темп роста средней заработной платы одного рабочего, увеличение которой составило 12,91% при снижении производительности труда 6,88%, что является экономически необоснованным, в связи с чем, по расходам на оплату труда в отчетном периоде был допущен перерасход сумме 628,83 тыс. руб. [2498-1887´154573:150190].

За анализируемый период в исследуемой организации эффективность использования основных элементов материально - технической базы следующая: средняя нагрузка на квадратный метр торговой площади при неизменной величине последней увеличилась на 2,92 %. Относительная экономия данных ресурсов в связи с повышением эффективности их использования составила по торговой площади 1,029 м2 [302-302´154573:150190]. Однако фондоотдача снизилась в динамике на 8,23%, что в абсолютном выражении составило 2,09 руб., при этом потери выручки от продажи составили 911,34 тыс. руб. [7517-6631,5´154573:150190].

Потенциальные возможности роста объема продаж были увеличены в связи с ускорением оборачиваемости товарных запасов на 0,84 оборота. Увеличение суммы выручки от продажи товаров под воздействием данного фактора составили 23464,14 тыс. руб. (0,84 х 27933,50) и относительная экономия средств, вложенных в товарные запасы составила 4193,35 тыс. руб. (27933,50- 32007,88 х 1,0292).

Обобщая результаты анализа, можно сказать о том, что ресурсный потенциал организации используется преимущественно в экстенсивном направлении, но увеличение скорости обращения товарных запасов создало предпосылки для обеспечения роста выручки от продаж. Резервами повышения результатов хозяйственной деятельности является повышение производительности труда работников предприятия и более эффективное использование основных средств.

Результаты хозяйственной деятельности непосредственно влияют на результаты финансовой деятельности предприятия. Общий анализ основных показателей финансовой деятельности ООО «Сапсан» отражен в таблице 3.

Таблица 3

Анализ основных показателей финансовой деятельности ООО «Сапсан» за 2008-2009 гг.

| Показатели | Фактически за 2008 г. | Фактически за 2009 г. | Абсолютное отклонение | Темп роста, % |

| А | 3(2-1) | 4(2:1х100) | ||

| 1. Выручка (нетто) от продажи товаров, тыс. руб. | 150190,0 | 154573,0 | 4383,0 | 102,92 |

| 2.Валовая прибыль от продажи товаров, тыс. руб. | 38016,0 | 47148,0 | 9132,0 | 124,02 |

| 3.Средний уровень валовой прибыли (стр.2:стр.1 х 100), % | 25,31 | 30,50 | 5,19 | х |

| 4. Расходы на продажу товаров, тыс. руб. | 38315,0 | 37050,0 | -1265,0 | 96,70 |

| 5. Средний уровень расходов на продажу товаров (стр.4:стр.1х100), % | 25,51 | 23,97 | -1,54 | х |

| 6. Прибыль от продажи (стр.2 - стр.4), тыс. руб. | -299 | 10098,0 | 10397,0 | х |

| 7. Рентабельность продаж по прибыли от продаж (стр.6:стр.1х100), % | -0,2 | 6,53 | 6,73 | х |

| 8. Прочие доходы, тыс. руб. | 7583,0 | 1320,0 | -6263,0 | 17,40 |

| 9. Прочие расходы, тыс. руб. | 1502,0 | 2025,0 | 523,0 | 134,82 |

| 10.Прибыль до налогообложения (стр.6+стр.8-стр.9), тыс. руб. | 5782,0 | 9393,0 | 3611,0 | 162,45 |

| 11. Рентабельность продаж по прибыли до налогообложения (стр. 10: стр.1 х 100), % | 3,85 | 6,08 | 2,23 | х |

| 12. Отложенные налоговые активы, тыс. руб. | - | - | - | - |

| 13. Отложенные налоговые обязательства, тыс. руб. | - | - | - | - |

| 14.Текущий налог на прибыль, тыс.руб. | 1584,0 | 2003,0 | 419,0 | 126,45 |

| 15. Чистая прибыль(стр.10± стр.12 ±стр.13-стр.14),тыс. руб. | 4198,0 | 7390,0 | 3192,0 | 176,04 |

| 16. Рентабельность продаж по чистой прибыли (стр.15:стр.1 х100), % | 2,79 | 4,78 | 1,99 | х |

Анализ результатов финансовой деятельности предприятия, проведенный в таблице 3 показал, что рост выручки от продажи товаров на 2,92% за 2007 год сопровождался увеличением суммы валовой прибыли 47148 тыс. руб., в связи с чем, повысился уровень валовой прибыли на 5,19%.

Положительная динамика конечных финансовых результатов определяется позитивным изменением финансового результата от основного вида деятельности, проявившемся в росте рентабельности продаж по прибыли от продаж на 6,73%, при одновременном снижении среднего уровня расходов на продажу товаров на 1,54%. В результате положительного воздействия указанных выше факторов величина рентабельности продаж, рассчитанная по прибыли до налогообложения, увеличилась на 2,23%.

Наряду с этим, отрицательно отразилось на изменении прибыли до налогообложения снижение доходов от прочей деятельности на 6263 тыс. руб. и увеличение расходов на 523 тыс. руб.

Позитивным моментом является менее значительный рост текущего налога на прибыли (26,45%) по сравнению с ростом прибыли до налогообложения (62,45%), что свидетельствует о более рациональном использовании общей бухгалтерской прибыли отчетного года.

Проведенный анализ позволяет дать заключение о рациональном использовании прибыли текущего года, о чем свидетельствует ее увеличение на 3192 тыс. руб., что в относительном выражении составило 76,04%, а также отсутствие в составе налоговых платежей в бюджет отсутствие налоговых санкций.

В целом нужно отметить улучшение финансовых результатов ООО «Сапсан» в анализируемом периоде.

Далее дадим оценку уровня деловой активности ООО «Сапсан » в таб.4

Проведенные расчеты, представленные в таблице 4, характеризуют рост деловой активности торгового предприятия ООО «Сапсан» в динамике, поскольку величина соответствующего комплексного показателя составляет 158,7%, т.е. превышает 100,0%.

Таблица 4

Анализ деловой активности ООО «Сапсан» за 2008-2009 гг.

| Показатели | Фактически 2008 г. | Фактически 2009 г. | Абсолютное отклонение | Темп роста, % |

| А | 3(2-1) | 4(2:1х100) | ||

| 1. Выручка от продажи, тыс. руб. | 150190,0 | 154573,0 | 4383,0 | 102,92 |

| 2. Чистая прибыль, тыс. руб. | 4198,0 | 7390,0 | 3192,0 | 176,04 |

| 3. Среднегодовая стоимость активов, тыс. руб. | 40133,5 | 35300,0 | -4833 | 87,96 |

| 4. Среднегодовая величина оборотных активов, тыс. руб. | 33642,5 | 27998,5 | -5644 | 83,22 |

| 5. Скорость обращения имущества (стр.1:стр.3), об. | 3,74 | 4,38 | 0,64 | 117,11 |

| 6. Время обращения оборотных активов (стр.4:стр.1 х 360), дн. | 80,64 | 65,21 | -15,43 | 80,86 |

| 7. Рентабельность активов (стр.2:стр.3 х 100), % | 10,45 | 20,93 | 10,48 | 200,29 |

| 8. Комплексный показатель деловой активности [(стр.5 + стр.7): 2], % | х | х | х | 158,7 |

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики»:

Трчп > ТрВ > ТрА > 100%,

где Трчп - темп роста чистой прибыли;

ТрВ - темп роста выручки от продаж;

ТрА - темп роста средней величины активов. [28, С. 105]

В ООО «Сапсан» выполняются 1 и 2 соотношения, то есть, чистая прибыль растет более интенсивно, чем выручка, это свидетельствует о росте рентабельности деятельности организации, выручка растет более интенсивно, чем средняя величина активов, что ведет к увеличению скорости обращения активов.

Однако, темп роста средней величины активов ниже 100%, что свидетельствует о снижении экономического потенциала организации. Вместе с тем, увеличение чистой прибыли при одновременном уменьшении средней величины активов свидетельствует о повышении рентабельности активов.

Положительное влияние на повышение эффективности использования ресурсного потенциала исследуемой организации оказало снижение времени обращения наиболее мобильной части имущества - оборотных активов на 15,43 дня, что уменьшило потребность в оборотных средствах на сумму 6625,17 тыс. руб. (-(15,43) х 154573: 360). В целом скорость обращения активов увеличилась на 0,64 оборота, что привело к росту выручки от продаж на 14120 тыс. руб. (0,64 х 35300). За счет увеличения рентабельности активов на 10,48% чистая прибыль увеличилась на 3699,44 тыс. руб. (10,48 х 35300: 100).

Обобщая результаты анализа, можно сказать о том, что ресурсный потенциал организации используется преимущественно в экстенсивном направлении.

Результаты комплексного экономического анализа являются базой для принятия обоснованных управленческих решений.