Для реализации предложенного проекта необходимо осуществить начальные расходы в размере 60 000 руб. (табл.3.2).

Таблица 3.2

Начальные инвестиции в рамках предложенного мероприятия, руб.

| Элемент начальных вложений | Год 1 |

| Разработка тренинговой программы | 50 000 |

| Оборудование и материалы для проведения тренингов | 10 000 |

| Всего | 60 000 |

Важно обратить внимание, что в расчетах отдельно учитываются начальные расходы, а отдельно операционные, которые будут осуществляться по мере функционирования проекта. Первые необходимы для анализа инвестиционной привлекательности предложения, в то время как вторые используются при расчете финансового результата.

Большая часть начальных инвестиций предприятия будет финансироваться за счет собственных средств. Это позволяет добиться некоторой финансовой независимости, а также уменьшает вероятность возникновения ситуации несостоятельности проекта из-за невозможности привлечь необходимое финансирование. В таком случае доля собственного капитала в общей структуре источников финансирования вначале составит 100%.

О потенциальной эффективности проекта говорит положительный экономический эффект от его реализации, но для проведения качественного инвестиционного анализа необходимо рассмотреть также расходы и фактор времени (табл. 3.3).

Таблица 3.3

Экономический эффект в рамках предложенного мероприятия, руб.

| Ожидаемый экономический эффект | Год 1 |

| Увеличение выручки от продаж | 150 000 |

| Всего | 150 000 |

Осуществление маркетинговых расходов позволит добиться намеченных показателей экономического эффекта (табл. 3.4).

Таблица 3.4

Маркетинговые расходы в рамках предложенного мероприятия, руб.

| Элемент маркетинговых расходов | Год 1 |

| Интернет-маркетинг | 30 000 |

| Всего | 30 000 |

При расчете расходов на оплату труда важно учитывать не только собственно те денежные средства, которые будут отправлены в фонд оплаты труда, а также и социальные расходы, которые связаны с погашением обязательств работодателя перед внебюджетными социальными фондами (табл. 3.5).

Таблица 3.5

Расходы на персонал в рамках мероприятия, руб.

| Сотрудник | Год 1 |

| Оплата труда | |

| Тренер-психолог | 20 000 |

| Социальные расходы | |

| Тренер-психолог | 6 000 |

| Всего | 26 000 |

Совокупность таких расходов (26 000 руб.) прямо влияет на мотивацию сотрудников, их заинтересованность в результатах работы. Недостаточное поощрение приведет к неспособности достичь намеченных показателей в рамках инвестиционного проекта.

Для определения финансового результата от реализации проекта необходимо систематизировать все осуществляемые расходы в табл. 3.6.

Таблица 3.6

Систематизация операционных расходов, руб.

| Элемент расходов | Год 1 |

| Расходы на персонал | 26 000 |

| Маркетинговые расходы | 30 000 |

| Прочие расходы | |

| Всего | 56 000 |

Ожидается, что сумма операционных расходов при реализации проекта составит 56 000 руб. в последнем периоде планирования. Полученную сумму необходимо вычесть из экономического эффекта от реализации проекта, что позволит определить чистый денежный поток, который будет генерироваться постоянно при осуществлении проекта.

Конечный результат определен путем вычитания из экономического эффекта операционных расходов (табл. 3.7).

Таблица 3.7

Финансовые результаты в рамках предложенного мероприятия, руб.

| Показатель | Год 1 |

| Экономический эффект | 150 000 |

| Общая сумма расходов | 56 000 |

| Финансовый результат до налогообложения | 94 000 |

| Налог на прибыль организации | 18 800 |

| Чистая прибыль в рамках мероприятия | 75 200 |

Выявлено положительное значение суммы чистой прибыли на конец периода планирования в размере 75 200 руб., что может указывать на потенциальную высокую эффективность такого инвестиционного проекта. Для формирования более точных выводов необходимо учесть стоимость денег во времени и начальные затраты.

В качестве оттока средств учитываются начальные инвестиции, которые будут осуществляться для реализации такого проекта (табл. 3.8).

Таблица 3.8

Оценка инвестиционной привлекательности мероприятия, руб.

| Показатель | Год 0 | Год 1 | Всего |

| Отток средств | |||

| Начальные расходы | 60 000 | - | - |

| Всего | 60 000 | - | - |

| Приток средств | |||

| Чистая прибыль | - | 75 200 | - |

| Амортизация | - | - | |

| Остаточная стоимость основных средств и нематериальных активов | - | - | |

| Всего | 75 200 | - | |

| Чистый денежный поток | -60 000 | 75 200 | - |

| Коэффициент дисконтирования, i=7,75 | 0,93 | - | |

| Дисконтированный денежный поток | -60 000 | 69 936 | 9 936 |

Соответственно, этот показатель отображается в нулевом периоде. Так как еще до того, как проект начнет приносить какой-либо эффект, необходимо вложить начальные средства. В качестве притока денежных средств учитывается чистая прибыль от проекта, а также амортизация, которая будет возвращаться на предприятие в виде части выручки и может быть направлена на обновление основных средств.

Показатель чистого денежного потока рассчитывается как разность между оттоком денежных средств и притоком денежных средств.

Для учета фактора времени необходимо рассчитать коэффициент дисконтирования, который определяется по следующей формуле 1:

КД = 1: (1 + i)t, (1)

где: КД — коэффициент дисконтирования

i — ставка дисконтирования

t — период дисконтирования

Пример расчета значения показателя для первого планового периода будет следующим:

КД = 1: (1 + 0,0775)1 = 0,93

Следующим этапом является определение текущей стоимости потока денежных средств, который будет сформирован в определенном плановом периоде. Для этого соответствующий коэффициент дисконтирования умножается на номинальную стоимость чистого денежного потока. Например, для первого после нулевого периода показатель составит:

0,93 х 75 200 = 69 936 руб.

Чистая текущая стоимость в рамках проекта будет положительной и составит 9 936 руб., что прямо указывает на эффективность такого проекта, его инвестиционную привлекательность для инвесторов, целесообразность практической реализации. Такой проект позволит создать определенную добавленную стоимость, то есть обеспечить повышение благосостояния инвестора. Поэтому можно рекомендовать проект к практической реализации.

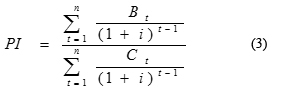

Чистая текущая стоимость (NPV) компании рассчитывается следующим образом:

где: NPV — чистая приведенная стоимость, чистая текущая стоимость, чистый дисконтированный доход,net present value

C — вложенный капитал

B — денежный потоки в рамках мероприятия

Как результат, получены следующие показатели чистой текущей стоимости: (-60000) + 69936. = 9 936

Также желательно рассчитать прочие показатели, которые характеризуют инвестиционную привлекательность предложения. Индекс рентабельности определяется путем осуществления следующих расчетов:

Таким образом, индекс рентабельности равен:

PI = (69936): 60000) = 1,17

Полученное значение показывает, что каждый вложенный рубль в реализацию проекта позволит сгенерировать для инвестора 1,17 рубля.

Это означает, что подтверждается вывод о целесообразности практической реализации предложенного проекта, так как он позволит заработать больше, чем требует на свое финансирование.

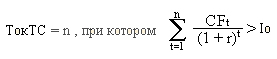

Показатель окупаемости, который учитывает дисконтированный денежный поток, рассчитывается следующим образом:

ТокТС - срок окупаемости инвестиций в текущих стоимостях

n - число периодов

CFt - приток денежных средств в период t

t - коэффициент дисконтирования

Io - величина исходных инвестиций в нулевой период

Окупаемость предложенного проекта составляет около: 313,14 дней.

При анализе инвестиционного проекта важно обратить внимание на уровень рисков, который связан с изменением применяемой ставки дисконтирования, что отображает потенциальное повышение инфляции, учетной ставки, средней стоимости финансирования экономики, действие прочих факторов (табл. 3.9).

Таблица 3.9

Чувствительность проекта к изменению ставки дисконтирования, руб.

| Показатель | Всего | ||

| Чистый денежный поток | -60 000 | 75 200 | - |

| Коэффициент дисконтирования, i=5 | 0,95 | - | |

| Коэффициент дисконтирования, i=10 | 0,91 | - | |

| Коэффициент дисконтирования, i=15 | 0,87 | - | |

| Коэффициент дисконтирования, i=20 | 0,83 | - | |

| Коэффициент дисконтирования, i=25 | 0,8 | - | |

| Коэффициент дисконтирования, i=30 | 0,77 | - | |

| Дисконтированный денежный поток, 5% | -60 000 | 71 440 | 11 440 |

| Дисконтированный денежный поток, 10% | -60 000 | 68 432 | 8 432 |

| Дисконтированный денежный поток, 15% | -60 000 | 65 424 | 5 424 |

| Дисконтированный денежный поток, 20% | -60 000 | 62 416 | 2 416 |

| Дисконтированный денежный поток, 25% | -60 000 | 60 160 | |

| Дисконтированный денежный поток, 30% | -60 000 | 57 904 | -2 096 |

Данная табл. 3.9 демонстрирует, что чувствительность инвестиционного проекта к коэффициенту дисконтирования является умеренной.

Подводя итог, следует отметить, что проект целесообразно внедрить в практику, о чем свидетельствуют соответствующие показатели экономической эффективности. Сумма чистого дисконтированного потока равна 9 936 руб., а рентабельность инвестиций составит 117 %.

ПРИЛОЖЕНИЕ 1

Устав проекта

| № п/п | Раздел Устава проекта | Характеристика |

| Описание исходной ситуации (организационно-управленческие и экономические проблемы, связанные с темой курсового проекта) | Деятельность - важное средство формирования и развития человека как полноценного члена общества. Профессиональная деятельность предполагает выдвижение к человеку определенные требования и накладывает отпечаток как на саму личность, так и на его образ жизни. Реализация человека в профессиональной деятельности наряду с определяющим положительным эффектом приводит и к негативным последствиям, одним из которых является синдром «профессионального выгорания». В результате проявления данного синдрома снижается ценность человека как профессионала в данной области, снижается его мотивация к труду, а также качество его работы. | |

| Обоснование необходимости проекта (маркетинг проекта) | Изучение теоретических основ синдрома профессионального выгорания, анализ факторов, влияющих на его формирование у работников ООО «Агентство путешествий ГрандЕ» подтвердили необходимость профилактики профессионального выгорания у них | |

| Инициатор проекта | ||

| Формулирование целей, задач проекта и ожидаемых эффектов | Цель проекта заключается в гармонизации профессионально личностного развития работника, а ее реализация предусматривает решение следующих задач: 1) снижение уровня профессионального выгорания; 2) формирование готовности к конструктивным изменениям и мотивации к профессиональной деятельности; 3) содействие становлению собственной жизненной и профессиональной позиции; 4) овладение продуктивными способами взаимодействия, конструктивными копинг-стратегиями; 5) формирование умений и навыков саморегуляции эмоционального состояния; 6) формирование умений и навыков самопомощи и взаимопомощи; 7) развитие коммуникативных навыков работников; 8) усвоение правил тайм-менеджмента; 9) развитие навыков командного взаимодействия в межличностных отношениях работников для достижения успеха; 10) формирование навыков саморазвития. Экономические эффекты: 1. Увеличение производительности труда; 2. Снижение процента брака продукции 3. Экономия ресурсов 4. Увеличение дохода вследствие привлечения дополнительных клиентов качественным сервисом и качественной продукцией 5. Снижение затрат на персонал за счет снижения текучести персонала Социальные эффекты: 1. Улучшение морального климата в коллективе; 2. Укрепление организационной культуры 3. Повышение лояльности клиентов 4. Улучшения имиджа организации как работодателя | |

| Продукт проекта | Комплексной тренинговая программа "Повышение профессионального уровня работников ООО «Агентство путешествий ГрандЕ»» | |

| Окружение проекта (стейкхолдеры) | Руководство организации, персонал организации | |

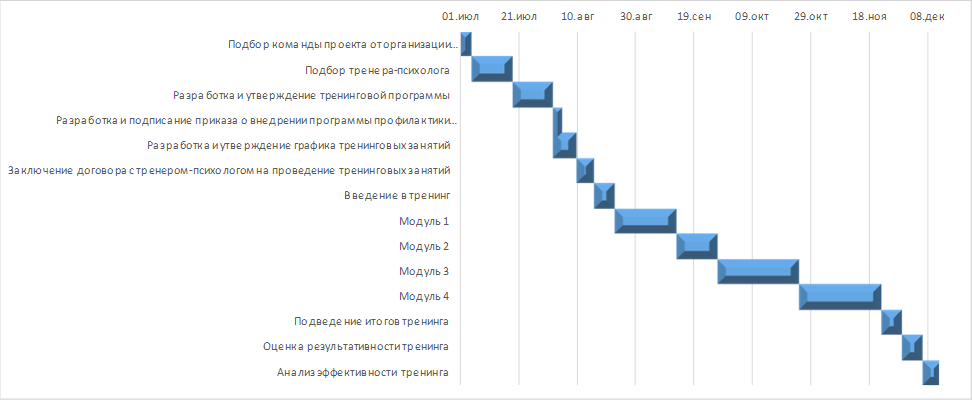

| Укрупненное расписание основных событий (временные границы проекта) | Старт проекта с 01.07.2021 по 20.12.2021 Подготовка и организация проекта 01.07.2021-15.08.2021. Выполнение проекта 16.08.2021-28.11.2021 Завершение проекта 29.11.2021-12.12.2021 | |

| Распределение основных функций исполнителей (организационная и функционально-штатная структура проекта) | Руководитель организации отвечает за утверждение всех видов работ; Начальник отдела управления персоналом отвечает за контролирование и согласование тренинговых программ; Тренер-психолог отвечает за проведение тренингов и диагностику их эффективности. | |

| Укрупненный бюджет (смета) | 82 500 руб. |

ПРИЛОЖЕНИЕ 2

Диаграмма Ганта проекта

[1] Мельниченко А. А. Теоретические основы государственного регулирования туризма [Электронный ресурс]. ержавне строительство. 2020. № 2. Режим доступа: http: //www.nbuv. gov.ua/e -joumals / DeBu / 2020 -2 / index.html.

[2] Алексеева Ю.В. Государственное регулирование развития туристической отрасли Украины в контексте опыта Франции: Автореф. дис.... к.гос.упр.: спец. 25.00.02 "Механизмы государственного управления». Одесса, 2021. 20 с.

[3] Всемирная туристическая организация ((ВТО) United Nations World Tourism Organization; UNWTO). Официальный сайт. URL: https://www2.unwto.org/

[4] Биржаков М.Б. Введение в туризм: учеб. [для студентов высших учебных заведений]. Москва-Санкт-Петербург: Издательский дом Герда, 2020. 510 с.

[5] Остапьюк Н. И. Государственное регулирование развития туристической отрасли: автореф. дис.... к.э.н.: спец. 08.00.03 "Экономика и управление национальным хозяйством". Харьков, 2021. 23 с.

[6] Бедрак Н. А. Административно-правовое регулирование туристической отраслью: Автореф. дис.... к.ю.н..: спец. 12.00.07 "Административное право и процесс, финансовое право, информационное право". Киев, 2020. 18 с.

[7] Мироненко Н.С., Твердохлебов И.И. Рекреационная география. М.: Изд- во МГУ, 2021. 207 с.

[8] 19. Recommendations on Tourism Statistics. Statistical Papers. New York.United Nations, 1994. № (83):54. Р. 5.

[9] Кифяк В. Ф. Организация туристической деятельности в Украине: учебное пособие. Черновцы: Зеленая Буковина, 2019. 312 с.

[10] 113. Музыченко-Козловская О.В. Экономическое оценивание туристической привлекательности территории: Монография. - Львов: Новый Свет-2020, 2012.176 с.

[11] Валентюк И. В. Организационно-экономические механизмы государственного регулирования туристической сферы: автореф. дис.... к.гос.упр.: спец. 25.00.02 "Механизмы государственного управления». Киев, 2020. 20 с.

[12] Моисеева Н.И., Пилипенко С., Омельченко Г.Ю. Диспозитив туризма: разнообразие смыслов [Текст]. Вестник Харьковского национального технического университета сельского хозяйства имени Петра Василенко. 2019. № 193. С. 139 - 148.

[13] Темник И.А. Условия и факторы развития международного туризма. [Электронный ресурс]. Эффективная экономика: [электронное научное специализированное издание] - Режим доступа: https://tourism-book.com/books/book-34/chapter-1372/

[14] Орленко Я. Ю. Императивы развития туристической отрасли / Я. Ю. Орленко [Текст]. Вестник Национального университета гражданской защиты Украины. Серия: Государственное управление. 2019. Вып. 2. С. 25-36.

[15] 5Горина Г.А. Сущность и особенности типологии туристических предприятий как субъектов управления [Текст]. Научный вестник Международного гуманитарного университета. Серия: Экономика и менеджмент. 2019. Вып. 20. С. 46-49.

[16] Саух И.В. Концептуальные основы формирования системы туризма[Текст]. Вестник Житомирского государственного технологического университета. Серия «Экономические науки». 2019. № 1. С. 113-122.

[17] Бойко М., Михайличеннко Г.И. Экономико-предметное обоснование развития терминологического аппарата туризма [Текст]. Инновации. 2020. № 3. С. 47-49.

[18] Богданова Ж.А. Особенности деятельности туроператоров и турагентов: учетная аспект [Текст]. Проблемы теории и методологии бухгалтерского учета, контроля и анализа. 2020 № 1 (19). С. 59-64.

[19] Ильина Е.Н. Туроперейтинг. Организация деятельности: учебник. М.: Финансы т статистика, 2020. 240 с.

[20] 46. Гаврилюк С. П. Туристическое предприятие как субъект конкуренции на рынке туристических товаров и услуг в Украине. Проблемы информатизации рекреационной и туристической деятельности в Украине: перспективы культурного и экономического развития [Текст]. Материалы Международного конгресса. Трускавец. 2020. С. 145-149.

[21] International Recommendations for Tourism Statistics 2008 [Электронный ресурс] // United Nations Publication Sales No. E.08.XVII.28. - 2010. - Режим доступа к ресурсу: https://unstats.un.org/unsd/publication/SeriesM/seriesm_ 83rev1e.pdf.

[22] Дербакова Ю.А. Субъекты договора оказания туристических услуг / Ю.А. Дербакова // Актуальные проблемы государства и права. - 2017. - Вып. 33. - С. 126-131.

[23] 24. Бейдик А.А. Словник_довидник по географии туризма, Рекреология и рекреационной географии / А.А. Бейдик. - М.: Палитра, 2018. - 130 с.

[24] Школа И.М. Развитие туристического бизнеса региона: монография / И.Н. Школа, Т.М. Ореховская. - Черновцы: Книга - ХХI, 2019. - 292 с.

[25] Коросташивець Ю. Общие и отличительные черты понятий «туристическая услуга» и «туристический продукт» по законодательству Украины и других государств / Ю. Коросташивець // Хозяйство и право. - 2020. - № 7 (175). - С. 105-108.

[26] Устюгова Е.В., Попова Т.О. Туристский продукт и туристские услуги / Е.В. Устюгова, Т.О. Попова // ТДР. - 2019. - №10. - С. 59-60.

[27] Волонцевич, Е.Ф. Дефиниция туристических услуг как компонент управления конкурентоспособностью в туризме / Е.Ф. Волонцевич, Т.М. Сергеева // Научные труды Белорусского государственного экономического университета: юбилейный сборник. Вып. 6 / М-во образования Респ. Беларусь, Белорусский гос. экон. ун-т; [редкол.: В.Н. Шимов (пред.) и др.]. - Минск: БГЭУ, 2019. - С. 60-66.

[28] Шепелюк С.И. Туристический продукт и туристическая услуга: критерии разграничения понятий / С.И. Шепелюк. // Экономика. Управление. Инновации. - 2021. - № 1. - Режим доступа: https://nbuv.gov.ua/UJRN/eui_2021_1_31.

[29] Тишевська-Шапошник А.В. Социально-коммуникативные процессы в сфере туристических услуг / А.В. Тишевська-Шапошник // Вестник Харьковской государственной академии культуры. - 2021. - Вып. 32. - С. 223-230.

[30] 40. Брич В.Я., Мазур В.С. Управление качеством туристических услуг в современных условиях хозяйствования / В.Я. Брич, В.С. Мазур // Стратегия экономического развития Украины. - 2019. - № 35. - С. 161-172.

[31] Зайцева В.М., Корниенко А.Н. Международный туризм и глобализация в современном мире / В.Н. Зайцева, А. Н. Корниенко // Вестник Запорожского национального университета. - 2020. - № 2 (8). - С. 55-65.

[32] Скрипко Т.А., Ланда А.А. Туристический продукт как объект управления / Т.А. Скрипко, А.А. Ланда // Вестник Национальный лесотехнический университет Украины. - 2020. - Вып. 17.3. - С. 289-292.

[33] Скрипко Т.А., Ланда А.А. Туристический продукт как объект управления / Т.А. Скрипко, А.А. Ланда // Вестник Национальный лесотехнический университет Украины. - 2020. - Вып. 17.3. - С. 289-292

[34] Гудыма М.М. Туристическая услуга: проблемы определения понятия / Н.Н. Гудыма // Актуальные проблемы совершенствования действующего законодательства Украины. - 2020. - Вып. 23. - С. 126-132.

[35] Козубова Н.В. Туристические услуги как объект рыночных отношений в Украине / Н.В. Козубова // Инновационная экономика. - 2019. - № 2. - С. 137-143.

[36] Шепелюк С.И. Туристический продукт и туристическая услуга: критерии разграничения понятий / С.И. Шепелюк // Экономика. Управление. Инновации. - 2021. - № 1. - Режим доступа: https://nbuv.gov.ua/UJRN/eui_2021_1_31