Основополагающий принцип — единство бюджетной системы — означает единство правовой базы, денежной системы, форм бюджетной документации, бюджетной классификации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, формирования доходов и осуществления расходов, ведения бюджетного учета и отчетности бюджетов бюджетной системы РФ и бюджетных учрежден и т.д..

Принцип разграничения доходов и расходов между уровнями бюджетной системы заключается в закреплении в соответствии с законодательством РФ доходов и расходов за бюджетами бюджетной системы РФ, а также определении полномочий органов государственной власти (органов местного самоуправления) по формированию доходов, установлению и исполнению расходных обязательств.

Принцип самостоятельности бюджетов означает — право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

-право и обязанность законодательных (представительных) и исполнительных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс; право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ налоги и сборы, подлежащие зачислению в бюджеты соответствующего уровня бюджетной системы РФ;

-право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований требует четкого законодательного определения бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления в соответствии с едиными принципами, установленными Бюджетным кодексом РФ. При этом бюджетные полномочия — это права и обязанности органов государственной власти и органов местного самоуправления по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Вторая группа принципов является, по сути, развитием принципа единства и содержит необходимые требования по организации и проведению бюджетного процесса на стадиях составления и исполнения бюджета, а также осуществления бюджетного контроля.

Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы подлежат отражению в бюджетах, в том числе в бюджетах государственных внебюджетных фондов, в обязательном порядке и полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе.

Принцип сбалансированности бюджета регламентирует требование, согласно которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита (если он предусматривается). При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств состоит в том, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов заключается в том, что все расходы бюджета должны обеспечиваться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита, которые не могут быть увязаны с определенными расходами бюджета, за исключением доходов из целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы.

Принцип гласности означает.

— обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решениям законодательных (представительных) органов государственной власти, органов местного самоуправления по бюджетным вопросам;

- обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия между ее законодательным (представительным) и исполнительным органами государственной власти.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчетов доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств состоит в том, что бюджетные средства выделяются в распоряжение конкретных получателей с обозначением направления их на финансирование определенных целей.

В зарубежных публикациях большое внимание уделяется принципу прозрачности бюджета, который означает открытость и гласность. Реализация этого принципа предполагает беспрепятственный доступ к достоверной, полной, актуальной, отвечающей международным стандартам информации о государственных операциях. Соблюдение принципа прозрачности в бюджетной сфере позволяет реально оценивать текущее и перспективное финансовое положение государства, принимать обоснованную экономическую политику, обеспечивать контроль за действиями правительства, сравнивать финансовые операции, предусмотренные бюджетами, с фактическими.

Бюджеты всех уровней бюджетной системы РФ исполняются на основе принципа единства кассы. Он предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счета бюджета в соответствии с законодательством РФ.

Рассмотренные выше принципы построения и функционирования бюджетной системы РФ не являются «застывшими формами». По мере развития бюджетного федерализма, совершенствования бюджетных процедур возможно уточнение содержания ряда принципов, создание новых прогрессивных инструментов их реализации.

Вопрос 26. Содержание и формы организации межбюджетных отношений

Реализация бюджетного федерализма приводит к объективному формированию финансовых отношений между всеми уровнями бюджетной системы, т.е. к межбюджетным отношениям.

Бюджетный кодекс РФ (ст. 6) определяет межбюджетные отношения как взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Неравномерность развития различных частей единого государства характерна для всех стран мира как в силу объективных естественно-природных условий, так и в результате хозяйственной деятельности человека.

Под межрегиональным неравенством понимается неравенство между показателями дохода от деятельности экономических агентов, находящихся под юрисдикцией субнациональных органов власти (валовой региональный доход), либо между показателями доходов непосредственно органов власти.

Степень межрегиональных социально-экономических различий в существенной мере определяется размерами страны.

Россия представляет собой государство, уникальное по пространственной протяженности, степени территориальной социально-экономической дифференциации и этнической моза-ичности. В основе социально-экономической дифференциации регионов России лежат социальные, природно-климатические, этнические и культурно-исторические факторы и результаты процесса формирования территориальной структуры хозяйства.

Для сглаживания диспропорций в уровне социально-экономического развития регионов используется политика межбюджетного выравнивания.

Межбюджетное выравнивание (перераспределение финансовых ресурсов) — это система оказания финансовой помощи региональным и местным органам власти, которые в силу исторически сложившихся условий не обеспечены достаточными средствами для осуществления своих полномочий или полномочий, передаваемых с вышестоящего уровня бюджетной системы.

Основными механизмами межбюджетного выравнивания являются вертикальное и горизонтальное бюджетное выравнивание.

Вертикальное выравнивание — это процесс достижения сбалансированности между объемом обязательств каждого уровня власти по расходам с потенциалом его доходных ресурсов (налоговых поступлений). Вертикальная сбалансированность предполагает выравнивание финансовых возможностей всех уровней власти путем их долевого участия в общенациональных налогах при распределении налогового потенциала страны.

Целью вертикального бюджетного выравнивания является обеспечение финансовой базы для реализации расходных полномочий различных уровней власти.

К основным инструментам вертикального выравнивания относятся:

· разграничение расходных полномочий;

· распределение и закрепление доходных полномочий.

Горизонтальное выравнивание подразумевает пропорциональное распределение налогового бремени между субъектами федерации (муниципальными образованиями) для устранения или снижения неравенства налоговых возможностей различных территорий.

Целью горизонтального бюджетного выравнивания является обеспечение единого стандартного уровня потребления общественных услуг в различных регионах.

Стоит отметить, что в налоговых и бюджетных системах большинства государств используются комбинированные фискальные инструменты, сочетающие в себе как выравнивающие, так и стабилизационные свойства.

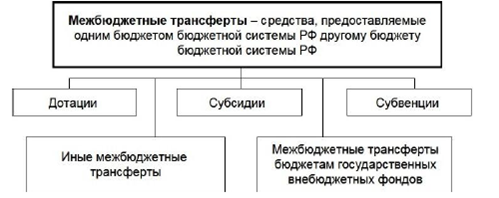

Существенная роль в организации межбюджетных отношений отводится межбюджетным трансфертам, которые, согласно Бюджетному кодексу РФ (ст. 6), представляют собой средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. Термин «межбюджетные трансферты» был введен в бюджетное законодательство в 2004 г., ранее же в законодательстве и практике применялся термин «финансовая помощь» либо «финансовая поддержка».

Межбюджетные трансферты имеют различные формы (рис. 1).

Рисунок 1 – Формы межбюджетных трансфертов.

Дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования;

Субсидии — межбюджетные трансферты, предоставляемые бюджетам бюджетной системы РФ в целях софинансирования расходных обязательств, возникающих при выполнении собственных полномочий;

Субвенции — межбюджетные трансферты, предоставляемые бюджетам бюджетной системы РФ в целях финансового обеспечения расходных обязательств, возникающих при выполнении переданных им государственных полномочий.

Предоставление всех видов финансовой помощи обусловлено определенными законодательством требованиями и осуществляется на основе формализованных методик.

В соответствии с принципами бюджетного федерализма межбюджетные отношения предусматривают:

· законодательное, на постоянной основе разграничение расходных полномочий и доходных источников между бюджетами различных уровней бюджетной системы;

· распределение регулирующих доходов по нормативам, утвержденным на постоянной основе, между бюджетами разных уровней;

· перераспределение средств между бюджетами различных уровней бюджетной системы в целях достижения сбалансированности бюджетов и выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований;

· объединение средств для финансирования расходов в интересах разных уровней власти и территорий одного уровня власти;

· соблюдение прав, обязанностей и ответственности органов власти и участников бюджетного процесса в ходе составления, утверждения и исполнения бюджетов всех уровней.