Ликвидность коммерческого банка — это способность своевременно и без потерь выполнять свои обязательства перед клиентами (вкладчиками, кредиторами, инвесторами). Ликвидность банка тесно связана с ликвидностью баланса. В целях поддержания ликвидности баланса банк обязан постоянно поддерживать необходимый и достаточный уровень средств на корреспондентских счетах, наличных средств в кассе, быстрореализуемых активов, т.е. управлять ликвидностью.

Основными элементами по управлению ликвидностью являются:

· анализ состояния мгновенной, текущей и долгосрочной ликвидности;

· составление краткосрочного прогноза ликвидности;

· проведение анализа ликвидности и использование негативного для банка развития событий (состояние рынка, положение заемщиков и кредиторов);

· определение потребности банка в ликвидных средствах;

· определение избытка/дефицита ликвидности и предельно допустимых его значений;

· оценка влияния на состояние ликвидности операций в иностранной валюте;

· определение предельных значений коэффициентов ликвидности по каждой валюте и по всем валютам в целом.

Оценка ликвидности банка является одной из наиболее сложных задач, позволяющих получить ответ на самый важный вопрос: способен ли банк отвечать по своим обязательствам. На способность банка отвечать по обязательствам влияют характеристики состояния и изменения ресурсной базы, возвратность активов, финансовый результат деятельности, размер собственных средств (капитала) банка, а также качество управления банком, менеджмент, которые в определенные моменты могут сыграть и играют решающую роль.

Для контроля за состоянием ликвидности банка установлены три норматива ликвидности (мгновенной, текущей и долгосрочной). Они определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов, а также других факторов.

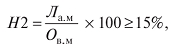

Норматив мгновенной ликвидности (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив рассчитывается по формуле

где

где

Ла.м - высоколиквидные активы, т.е. финансовые активы, которые должны быть получены в течение ближайшего дня и могут быть незамедлительно востребованы банком и в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка. Показатель Ла.м рассчитывается как сумма остатков на счетах кассы, корреспондентских счетах, поступлений по наступившим срокам;

Ов.м — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Ов.м рассчитывается как сумма остатков на счетах до востребования, с определенными корректировками. РасчетыЛа.м и Ов.м производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н2 устанавливается в размере 15%.

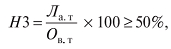

Норматив текущей ликвидности банка (НЗ) ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив текущей ликвидности (Н3) рассчитывается по формуле

где, Ла.т — ликвидные активы, т.е. финансовые активы, которые должны быть получены банком или могут быть востребованы в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Ла.т рассчитывается как сумма высоколиквидных активов (показатель Ла.м) и остатков на определенных балансовых счетах;

Ов.т — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Показатель Ов.т рассчитывается как сумма остатков на определенных бапансовых счетах.

Расчеты Ла.т и Ов.т производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н3 устанавливается в размере 50%.

К высоколиквидным и ликвидным активам относятся только те финансовые активы банка, которые в соответствии с нормативными документами Банка России относятся к первой категории качества (1-й группе риска) и второй категории качества (2-й группе риска). Кроме вышеперечисленных активов в расчет показателей Ла.м и Ла.т включаются остатки на балансовых счетах, по которым отсутствуют требования но формированию резервов, в случае, если активы, числящиеся на соответствующих балансовых счетах, планируются банком к получению в течение 30 ближайших календарных дней в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

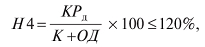

Норматив долгосрочной ликвидности (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком погашения до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле

где

где

КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредиты;

К — капитал банка;

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней. Определяются самим банком на основании первичных документов.

Максимально допустимое значение норматива H4 устанавливается в размере 120%.

Для оценки ликвидности банка кроме нормативов ликвидности можно использовать и систему показателей, которые в комплексе позволяют оценить состояние ликвидности банка как в данный момент времени, так и на среднесрочную перспективу.

1. Расчетные документы, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах банка.

= Остатки внебалансовых счетов 90903, 90904

= Остатки внебалансовых счетов 90903, 90904

Наличие неплатежей, отраженных на этих счетах, означает, что банк имеет проблемы с проведением платежей и имеют место задержки платежей клиентов. Если остатки по этим счетам имеют тенденцию роста и длительное время, то банк неплатежеспособен и неликвиден.

2. Показатель  отражает уровень деловой активности банка. Он представляет собой отношение оборотов по корреспондентским счетам и кассе банка к активу баланса-нетто:

отражает уровень деловой активности банка. Он представляет собой отношение оборотов по корреспондентским счетам и кассе банка к активу баланса-нетто:

K2 = Оборот по кредиту корреспондентских счетов и кассы / Актив баланса-нетто

Этот показатель позволяет оценивать общий уровень деловой активности банка и влияние принимаемых банком рисков на его устойчивое функционирование. Если показатель имеет выраженную тенденцию к снижению, это может свидетельствовать о сокращении операций банка и даже о свертывании его деятельности.

Причинами такого состояния могут быть низкое качество части активов (прежде всего — кредитного портфеля), проблемы банка с проведением платежей клиентов. У активно работающих банков показатель деловой активности выше 1,0.

3. Коэффициент чистой и ликвидной позиции банка  позволяет оценить, в какой степени банк привлекает займы на межбанковском рынке для покрытия дефицита ликвидности:

позволяет оценить, в какой степени банк привлекает займы на межбанковском рынке для покрытия дефицита ликвидности:

К3 = Средства на корреспондентских счетах-ностро и в кассе /Краткосрочные межбанковские займы и кредиты ЦБ

Если  , это свидетельствует о том, что банк покрывает дефицит ликвидности за счет займов на межбанковском рынке. Систематическое использование этих краткосрочных ресурсов для покрытия длительного, долгосрочного разрыва говорит о проблемах с ликвидностью. Кроме того, банки анализируют контрагентов, и доступ на межбанковский рынок может быть для такого банка прекращен, тогда потенциальный риск потери ликвидности трансформируется во вполне реальную неплатежеспособность.

, это свидетельствует о том, что банк покрывает дефицит ликвидности за счет займов на межбанковском рынке. Систематическое использование этих краткосрочных ресурсов для покрытия длительного, долгосрочного разрыва говорит о проблемах с ликвидностью. Кроме того, банки анализируют контрагентов, и доступ на межбанковский рынок может быть для такого банка прекращен, тогда потенциальный риск потери ликвидности трансформируется во вполне реальную неплатежеспособность.

4. Коэффициент текущей сбалансированности активов и пассивов банка:

К4 = Требования (активы) сроком до 30 дней /Обязательства (пассивы) сроком исполнения до 30 дней

С помощью коэффициента текущей сбалансированности можно оценить возможность возникновения проблем с проведением платежей. Если показатель стабильно превышает 1,0, вероятность возникновения дефицита ликвидности практически минимальна. Если значение показателя стабильно ниже 0,6-0,7 и имеет тенденцию к снижению, то это признак возможного возникновения дефицита ликвидности.

Аналогичный по смыслу коэффициент среднесрочной сбалансированности  , позволяет оценить возможность возникновения проблем ликвидности в перспективе:

, позволяет оценить возможность возникновения проблем ликвидности в перспективе:

К5 = Требования (активы) сроком до 180 дней /Обязательства (пассивы) сроком исполнения до 180 дней

Предложенные коэффициенты ликвидности позволяют управлять ликвидностью кредитной организации, как на определенную дату, так и на перспективу.

Практическое занятие 7. Управление финансовым состоянием банка

и предупреждение банкротства

Вопросы для обсуждения:

1.Оценка финансового состояния банка.

2.Причины финансовых затруднений у банков.

3.Правовые и экономические основы финансового оздоровления кредитных организаций.

4.Меры по предупреждению несостоятельности (банкротства).

5.Программа реструктуризации кредитной организации и её реализация.

6.Ликвидация банков.