В соответствии с Федеральным Законом РФ «О не состоятельности (банкротстве)», от 8 января 1998г. №6 –ФЗ, под несостоятельностью (банкротством) организации понимается неспособность удовлетворять требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

Неудовлетворительная структура баланса – такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника. При этом общая стоимость может быть равна общей сумме обязательств должника или превышать ее.

Неудовлетворительность структуры баланса организации служит основанием для признания ее неплатежеспособной.

Основанием для принятия решения о несостоятельности (банкротстве) организации является система критериев для определения неудовлетворительной структуры баланса неплатежеспособных организаций, утвержденная постановлением Правительства Российской Федерации 20 мая 1994г.№ 498. Она состоит из трех показателей:

· Коэффициента текущей ликвидности;

· Коэффициента обеспеченности собственными средствами;

· Коэффициента восстановления (утраты) платежеспособности.

Коэффициенты приводятся с учетом изменения бухгалтерской отчетности на основе Приказа Министерства Финансов РФ от 13 января 2000 г. №4н.

Структура баланса организации признается неудовлетворительной, а организация неплатежеспособной – если:

· Коэффициент текущей ликвидности на конец текущего периода ниже;

· Коэффициент обеспеченности собственными средствами -менее 0,1.

Коэффициент текущей ликвидности характеризует степень общего покрытия всеми оборотными средствами организации суммы срочных обязательств (суммы краткосрочных кредитов и займов, а так же кредиторской задолженности) и определяет общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности прочих оборотных активов к наиболее срочным обязательствам организации в виде краткосрочных займов и различных кредиторских задолженностей:

Ктл. =  , (3.24)

, (3.24)

где:

IIА – итог раздела II актива баланса «Оборотные активы»;

Строка 230 актива баланса – дебиторская задолженность (платежи, по корой, ожидаются более чем через 12 месяцев после отчетной даты);

Строка 610 пассива баланса – займы и кредиты;

Строка 620 пассива баланса – кредиторская задолженность;

Строка 630 пассива баланса – задолженность участников (учредителей) по выплате дивидендов;

Строка 660 пассива баланса – прочие краткосрочные обязательства;

Коэффициент обеспеченности собственными средствами характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости, и определяется как отношение разности между объемами источников собственных средств и фактической стоимости основных средств и прочих вне оборотных активов к фактической стоимости находящихся в наличии оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих вне оборотных активов.

Коэффициент обеспеченности собственными средствами представляет собой отношение разности между объемами источников собственных средств и фактических вне оборотных активов к фактической стоимости находящихся в наличии оборотных средств:

Коб.с.с. = III П+ строка 640,650 – I А, (3.25)

где:

III П – итог раздела III пассива баланса «Капитал и резервы»;

I А – итог раздела I актива баланса «Внеоборотные активы»;

II А – итог раздела II актива баланса «оборотные активы»;

Строка 640 пассива баланса – доходы будущих периодов;

Строка 650пассива баланса – резервы предстоящих расходов.

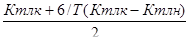

При неудовлетворительной структуре баланса для проверки реальной возможности организации восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом: во

Квосст. =  , (3.26)

, (3.26)

где:

Ктлк, Ктлн – фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах;

2 – нормативное значение коэффициента текущей ликвидности;

Если коэффициент восстановления меньше 1, то значит у организации в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность.

Значение коэффициента восстановления больше 1 свидетельствует о реальной возможности у организации восстановить свою платежеспособность.

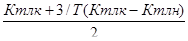

При удовлетворительной структуре баланса (Ктл > 2 и К об.с.с.> 0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок три месяца:

К утр =  (3.27)

(3.27)

где: 3 – отчетный период в месяцах.

Значение коэффициента утраты платежеспособности больше 1 означает, что у организации есть реальная возможность не утрать возможности платежеспособности в течении 3-х месяцев.

Если коэффициент утраты менее 1, то это свидетельствует о том, что организация в ближайшие три месяца может утратить платежеспособность.