Создание структурированной кабельной сети с использованием кабелей категории 6 и 7 является стандартным решением. В эту сеть подключаются не только компьютеры, но и кассы, принтерные устройства, контрольные часы, сервисные модемы инженерной инфраструктуры здания. Отель среднего класса оснащается сетью от 50 до 100 точек подключения без учета телефонной проводки. Для отеля высокой категории дополнительно вводится большое количество точек подключения с разъемами типа RJ 45, которые позволяют гостям создавать собственные сети. Но технология W-LAN и Bluetooth быстро прогрессирует, и скоро такие разъемы и дополнительные подключения не понадобятся.

С учетом огромного количества вычислительной техники, которую сегодня используют отели, для персонала, особенно в больших отелях, должны проводиться тренинги. Это требует организации помещения для тренингов, оснащенного 4–5 автоматизированными рабочими местами, которое может находиться в подвальной или цокольной части здания.

В гостевых номерах отелей категории «три звезды» и выше в обязательном порядке устанавливаются две телефонные розетки с разъемом RJ 11 и одна розетка типа RJ 45 для модема в зоне рабочего стола. В отелях категории «четыре звезды» и выше на прикроватной тумбочке обязательно наличие второго телефона.

Подобная сеть сравнима по объемам с компанией средних размеров. Она предъявляет дополнительные требования к размещению сервера и источников бесперебойного питания, а также дополнительных коммуникационных хабов на этажах. Поэтому такие помещения должны быть изначально предусмотрены в программе отеля.

Беспроводной доступ в Интернет

Технология W-LAN является наиболее дешевым способом предоставления доступа в Интернет гостям отеля. Некоторые провайдеры коммуникационных услуг предлагают бесплатное оснащение отеля подобной технологией, вам только остается предоставить им розетки для установки соответствующих преобразователей. Оснащение ноутбуков соответствующими интерфейсами и картами является на сегодняшний день стандартным. В недалеком будущем более совершенным с технической точки зрения и экономически оправданным будет решение, основанное на технологии UMTS.

С точки зрения строительных и инженерных технологий для монтажа подобных систем необходимо предусмотреть необходимую площадь, электропитание и сетевую разводку, а также обеспечение преобразователей электроснабжением, как это делается для поддержания работы мобильных телефонов и пейджинговых систем.

Антенны

Для правильного оснащения отеля требуется достаточно большое количество антенных устройств:

Таким образом, на кровле здания образуется целый парк антенн, требующий соответствующего обслуживания. Дополнительно на крышах отелей устанавливаются антенны сотовых телефонных операторов.

Системы и устройства пожарной безопасности

Строительные и противопожарные предписания многих стран требуют установки датчиков пожарной сигнализации только на эвакуационных путях. Однако на сегодняшний день во многих государствах согласно стандартам гостиничных сетей такими датчиками должны снабжаться все помещения отеля, за исключением ванных комнат. При этом стандартными являются двухэтапные четырехпроводные адресные извещатели с раздельным распознаванием и выводом на центральный протокол. Это сокращает время реагирования, число ложных тревог и снижает затраты на их обслуживание.

Такими датчиками оснащаются также все коммуникационные шахты и сауны, расположенные в отеле. Проектировщики часто забывают о необходимости установки датчиков дымоудаления в системе циркуляции воздуха, которые предотвращают попадание дыма в системы вентиляции и кондиционирования.

Электроакустическая система

Ретрансляция музыки в помещениях отеля, к сожалению, зачастую сталкивается с незаслуженно плохим к ней отношением. Если музыкальное сопровождение соответствует производственной концепции, звучит фоном и организуется профессионально, оно производит на гостя хорошее впечатление. Особенно в процессе следования по помещениям отеля. Если оператор отеля отказывается от использования музыкального сопровождения, такую систему все равно следует установить, ведь она также выполняет функцию аварийного оповещения гостей и персонала.

Устройства аварийного оповещения

В случае возгорания аварийное оповещение осуществляется с помощью сирен и через центральную электроакустическую систему здания. Сигналы должны быть очень громкими, чтобы все посетители могли их услышать даже при хорошо изолированных дверях в помещениях для проведения конференций и гостевых номерах. По дополнительному согласованию с противопожарными службами допускается информирование по телефону и с помощью телевидения. Гостевые номера и туалеты для инвалидов дополнительно оснащаются световой сигнализацией.

Глава VII.

Стандарты, требования, предложения и рекомендации к системам учета и управления

Стандарты, принятые международными операторами.

Большинство систем финансового менеджмента и учета в современном гостиничном бизнесе базируется на использовании принципов Унифицированной системы бухгалтерского учета для гостиничной индустрии, первоначально предложенной еще в 1926 году Ассоциацией отелей города Нью-Йорка и с тех пор периодически обновляемой и дополняемой при участии Американской ассоциации отелей и гостиниц. Данная система устанавливает стандартные форматы и классификацию счетов для гостиниц, дает руководство в подготовке финансовых отчетов, стандартизирует процедуры финансового анализа и служит готовой системой бухгалтерского учета, которая может быть адаптирована к особенностям конкретного отеля.

Особенности систем учета в гостиничном бизнесе

Для построения систем управления и учета руководству отеля необходимо помнить об особенностях процедур и технологий, характеризующих финансы гостиничных предприятий, которые следует иметь в виду при построении финансовых систем в отелях. К ним относятся:

1. Высокая степень департаментализации затрат отеля. В отличие от материального производства, где все издержки традиционно ассоциируются с единицей продукта (изделия), в гостиничном бизнесе издержки калькулируются по направлениям. Дело в том, что в любом отеле все отделы можно отнести либо к центрам доходов (прибыли), либо к затратным центрам.

Центры затрат отеля непосредственно не участвуют в обслуживании клиентов гостиницы, а осуществляют поддержку производственных отделов. Соответственно, они не генерируют доходы, и руководство таких отделов отвечает только за контроль над соответствующими затратами и их минимизацию. К ним относятся: администрация отеля, отдел продаж и маркетинга, технический (инженерный) отдел, отдел кадров, финансовый отдел (бухгалтерия), служба безопасности.

Центры прибыли отеля, напротив, задействованы непосредственно в обслуживании гостей и помимо производства затрат способны также генерировать доходы. Поэтому руководство таких отделов ответственно как за минимизацию возникающих расходов отдела, так и за максимизацию его доходов и, как следствие, за максимизацию прибыли отдела. К ним относятся: номерной фонд, рестораны и бары, банкетная служба и выездное обслуживание, аренда торговых помещений на территории отеля, услуги консьержа (транспорт, театральные и экскурсионные билеты и т.п.), телекоммуникационные услуги (телефон, Интернет, платное ТВ), бизнес-центр, оздоровительный центр, прачечная-химчистка, прочие доходные центры (казино, ночной клуб, гольф-поля и т.д.).

Все издержки и доходы центров прибыли отеля учитываются отдельно друг от друга. По каждому центру прибыли отеля считаются прямые затраты. Например, в случае номерного фонда это стоимость эксплуатации систем жизнедеятельности, использования электрической энергии, отопления и кондиционирования, расходных чистящих и прочих материалов, затраты на оплату труда персонала. Прибыль считается как разница между доходами департамента и его прямыми затратами. Величина суммарной прибыли всех центров должна покрывать косвенные затраты всего отеля и обеспечивать желаемый уровень общей прибыли. Высокая степень департаментализации затрат предопределяет также и соответствующую структуру финансового отдела большинства гостиниц с выделением бухгалтерии номерного фонда, бухгалтерии ресторанов и баров и т.д.

2. Принцип соответствия затрат департамента его доходам вытекает из первой особенности финансов в гостиничном бизнесе: показатели доходов и расходов должны отражаться вместе для каждого доходообразующего департамента отдельно. Подобный подход дает возможность оценивать эффективность работы каждого центра прибыли отеля и свидетельствовать о его прибыльности или убыточности.

3. Цикличность оборачиваемости финансовых средств определяется цикличностью системы продаж в отеле. Например, в ресторанах и барах отеля существует финансовый цикл дня, начинающийся с завтрака, переходящий в обед и заканчивающийся ужином. Ночной аудит отеля также закрывает окончание каждого рабочего дня, подсчитывая доходы от продажи всех центров прибыли гостиницы. В гостиничном бизнесе существуют также недельные циклы (будние и выходные дни) и сезонные циклы (сезоны высокой и низкой загрузки). От знания особенностей цикличности в гостиничном бизнесе зависят планирование себестоимости использования соответствующих ресурсов отеля, прогноз продаж продуктов и услуг, поступлений финансовых средств и т.п.

4. Периодичность подготовки отчетов. В промышленном производстве финансовая отчетность подготавливается, как правило, на ежегодной и ежеквартальной основе, в гостиничном же бизнесе многие отели используют менее продолжительные сроки для составления отчетов, а именно каждый месяц.

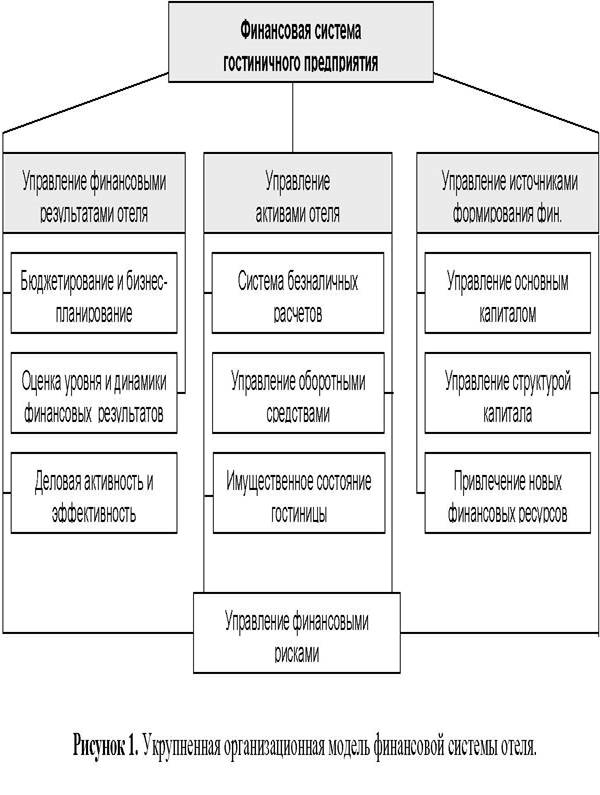

Модель финансовой системы гостиничного предприятия

В организационной модели финансовой системы гостиничного предприятия (рис. 1) можно выделить три основные области применения финансового менеджмента в гостиничном бизнесе:

· регулирование финансовых результатов деятельности отеля, которое заключается в управлении себестоимостью предоставления услуг, распределении и минимизации затрат, формировании тарифной политики, управлении налогообложением, бюджетировании и планировании деятельности, интерпретации финансовых результатов и т.п.;

· управление активами или имуществом гостиничной компании – это организация системы расчетов с партнерами, управление кредиторской и дебиторской задолженностями, управление имуществом, организация учета на предприятии;

· управление источниками формирования финансовых ресурсов (собственным и заемным капиталом), т.е. управление капиталом, вложенным в основные средства, управление структурой капитала, инвестиционная деятельность отеля, политика кредитования, дивидендная политика.

В таблице 1 представлены критерии эффективности управления элементами финансовой системы отеля, а также соответствующий управленческий инструментарий.

Таблица 1

Критерии эффективности элементов финансовой системы отеля и используемые инструменты управления

| Элементы финансовой системы | Критерии эффективности управления | Инструменты управления |

| Управление бюджетированием и бизнес-планированием | Оптимальная координация деятельности департаментов отеля, управляемость бизнес-процессов, адаптивность отеля к изменениям, оптимизация внутреннего контроля | Анализ стратегий бюджетирования, видов и параметров бюджета, уровень детализации; ревизия процедур формирования бюджетов и ответственности за их исполнение, контроль соответствия значений бюджетных показателей и фактических |

| Оценка уровня и динамики финансовых результатов | Рост выручки и прибыли отеля, снижение затрат на обслуживание, высокая степень капитализации прибыли, рост рентабельности капитала, скорости оборота средств | Финансовый анализ, оценка запаса финансовой прочности, методы горизонтального и вертикального анализа баланса |

| Анализ деловой активности | Рост значений оборачиваемости активов отеля и рентабельности продаж | Методы горизонтального и вертикального анализа баланса, анализ оборачиваемости средств отеля и их источников, рентабельности продаж |

| Управление системой безналичных расчетов | Должна соответствовать по процедурам, формам и срокам законодательству РФ, платежные обязательства выполняться, а обязательства дебиторов погашаться в полной мере и в срок | Ревизия существующих форм расчетов по договорам, правильность оформления документации, анализ дебиторской и кредиторской задолженностей, проведение реструктуризации задолженности |

| Управление оборотными средствами | Характеризуется показателями оборачиваемости, материалоемкости, снижения затрат ресурсов на обслуживание, соблюдением нормативов потребности в оборотном капитале | Коэффициентный анализ, анализ состава и структуры источников формирования оборотных средств, методы расчета потребности в оборотном капитале, методы ускорения оборачиваемости средств |

| Управление имущественным состоянием отеля | Положительная динамика качества имущества отеля | Финансовый анализ коэффициентов износа, доли активной части основных средств, выбытия и обновления |

| Управление основным капиталом | Характеризуется показателями фондоотдачи, фондоемкости, рентабельности, увеличения сроков службы МТБ; соответствие функциональным особенностям основной деятельности | Альтернативные варианты приобретения имущества (лизинг), коэффициентный анализ использования основного капитала |

| Управление структурой капитала | Соотношение между различными источниками средств должно обеспечивать минимальную стоимость капитала и оптимальный для компании уровень финансового левереджа; способность отеля погашать долги из сумм получаемых доходов, устойчивость финансовых потоков | Анализ соотношения собственного и заемного капитала, финансового левереджа, ревизия оптимальности условия заемного финансирования, цена совокупного капитала, коэффициент роста собственного капитала, методы оптимизации структуры капитала |

| Управление привлечением новых финансовых ресурсов | Финансирование за счет долгосрочных кредитов, минимизация ликвидного риска, погашение долгов в срок | Методы планирования финансовых потребностей, анализ сроков заемного финансирования, контроль своевременности погашения долгов |

| Управление финансовыми рисками | Стабильность и уверенность в достижении запланированных результатов через минимизацию рисков | Диверсификация инвестиций и финансовых вложений, расширение видов деятельности, страхование, лимитирование финансовых расходов |

Система финансовых отчетов гостиничного предприятия

Консолидированный отчет гостиничного предприятия состоит из трех финансовых документов: балансового отчета, отчета о прибылях и убытках и отчета о движении денежных средств.

1. Балансовый отчет (бухгалтерский баланс) – состояние или сумма активов отеля, а также источников их формирования на определенную дату.

Текущие активы отеля включают денежные средства, краткосрочные инвестиции и дебиторскую задолженность. К долгосрочным активам относятся здание отеля, мебель и предметы интерьера, оборудование и нематериальные активы. В балансовом отчете основные группы активов приводятся в порядке убывающей ликвидности – от денежных средств до нематериальных активов отеля. К обязательствам отеля относятся текущие пассивы – счета и векселя к оплате, накопленные издержки, налоги, затем идут долговые обязательства – плата за управление и долгосрочные долги и, наконец, собственный капитал акционеров. Собственный капитал состоит из акций, дополнительного оплаченного капитала и нераспределенной прибыли. В бухгалтерском балансе могут быть представлены не все активы и пассивы, а только те, которые поддаются измерению и сравнительно легко оцениваемы. Некоторые разделы вообще не представлены в форме бухгалтерского баланса, например совокупные корректировки на пересчет иностранных валют. Однако отелям, включающим иностранные операции в отчеты путем пересчета по текущим обменным курсам, следует добавлять этот раздел для учета последствий таких пересчетов.

При чтении бухгалтерского баланса следует обратить внимание на следующие основные позиции:

· Платежеспособность отеля, т.е. его способность вовремя погашать свои обязательства. Для этого сумма его активов должна превышать сумму пассивов.

· Ликвидность активов отеля, т.е. способность их трансформации в денежные средства для погашения срочных обязательств. Для этого отношение текущих активов к текущим пассивам должно быть больше единицы.

· Структура активов отеля – чрезмерная концентрация средств в каких-либо группах активов, например в денежных средствах – говорит о боязни риска или об отсутствии привлекательных инвестиционных возможностей. Нужно также внимательно относиться к концентрации средств в активах, не имеющих отношение к деятельности отеля.

· Структура финансирования гостиничной компании. Отсутствие кредитов или, наоборот, чрезмерно большие их суммы должны вызывать соответствующие вопросы к политике менеджмента отеля и расстановке приоритетов в управлении.

2. Отчет о прибылях и убытках – это измерение движения деловых операций за определенный период, выражаемое в конечной величине прибыли или убытка отеля. Отчет о прибылях и убытках является наряду с балансовым отчетом основополагающим для понимания финансового здоровья отеля. Основное различие между ними состоит в том, что баланс фиксирует состояние финансов компании на определенную дату (обычно конец периода), тогда как отчет о прибылях и убытках демонстрирует ее операционные результаты за весь период. В отличие от баланса показатели отчета о прибылях и убытках отсчитываются с нуля в начале каждого нового периода. Кроме того, если форма бухгалтерского баланса более-менее стандартизирована и используется в основе своей на всех предприятиях гостиничной индустрии, то отчеты о прибылях и убытках могут составляться по-разному в курортных и городских, сетевых и независимых, малых и больших отелях. Тем не менее основной принцип сохраняется для большинства отелей: в связи с высокой департаментализацией операций и процедур обслуживания в гостиничном бизнесе, отчет о прибылях и убытках должен демонстрировать структуру доходов и расходов каждого доходообразующего центра гостиницы в отдельности. В отчете отражаются продажи услуг и товаров отеля, а также расходы за этот же период, причем эти показатели связаны между собой следующей формулой, свидетельствующей о прибыльности или убыточности департамента (центра прибыли) в отчетный период:

| При составлении отчета о прибылях и убытках в отеле важно, чтобы выполнялся принцип соответствия затрат доходам: эти показатели должны отражаться вместе для каждого доходообразующего департамента отдельно. Подобный подход дает возможность оценивать эффективность работы каждого центра прибыли отеля. При составлении отчета о прибылях и убытках в отеле важно, чтобы выполнялся принцип соответствия затрат доходам: эти показатели должны отражаться вместе для каждого доходообразующего департамента отдельно. Подобный подход дает возможность оценивать эффективность работы каждого центра прибыли отеля. |

3. В отчете о движении денежных средств приводятся результаты изменений в денежных средствах и временных денежных инвестициях за тот же период времени, который охвачен отчетом о прибылях и убытках. Изменения в денежных средствах классифицируются как полученные от трех видов деятельности: основной, инвестиционной и финансовой.

Денежный поток от основной деятельности – это сумма средств, полученных от операций гостиничного предприятия (управление номерным фондом, ресторанами и барами, оздоровительным центром и т.п.). Он включает денежные средства, полученные от клиентов и партнеров; денежные средства, выплаченные работникам отеля, поставщикам; уплаченные налоги в бюджет, а также прочие платежи и поступления от основной деятельности.

Денежный поток от инвестиционной деятельности представляет собой изменения в денежных средствах, связанных со сделками по активам компании, которые не затрагивают операционную деятельность отеля. Сюда включаются приобретение и реализация имущества предприятия, а также покупка и продажа текущих и долгосрочных инвестиций.

Денежный поток от финансовой деятельности представляет собой изменения в денежных средствах, связанных со сделками по пассивам и собственному капиталу компании, которые не затрагивают основную деятельность отеля. Сюда относят получение и выплату заемных средств, эмиссию и выкуп акций, выплату дивидендов.

Финансовая диагностика гостиничного предприятия

Финансовые отчеты, формируемые гостиничными предприятиями, содержат значительные объемы информации. Тщательный анализ этой информации – не простое прочтение отчетных показателей и фактов. Пользователи финансовых отчетов (менеджеры отеля, собственники, инвесторы и кредиторы) должны быть способны истолковывать данные отчетов таким образом, чтобы получить информацию, которая освещала бы различные аспекты финансового положения отеля или гостиничной компании. В диагностике предприятия существуют два основных объекта анализа – результаты деятельности отеля и его состояние на текущий момент времени, а также основные бизнес-процессы. При этом проведение финансового анализа в гостиничном бизнесе может преследовать следующие цели:

· определение перспектив развития гостиничного предприятия;

· оценка целесообразности выдачи кредита под проект;

· предотвращение сложившейся кризисной ситуации;

· согласование решений в процессе проведения ликвидационных процедур (банкротства, реорганизации, преобразования и т.п.);

· принятие решения управляющей гостиничной компанией о подписании контракта на управление отелем;

· оценка инвестиционной привлекательности отеля при его продаже, смене собственника и т.п.

Финансовый анализ позволяет оценить кредитоспособность отеля, его текущую и перспективную финансовую устойчивость, ликвидность, платежеспособность, эффективность деятельности, использования основных и оборотных фондов. Финансовый анализ состоит из трех блоков: экспресс-анализ, аналитические расчеты, анализ финансовых коэффициентов.

1. Экспресс-анализ является первым, но не основным шагом финансового анализа. Суть этого шага раскрывается в получении обобщающих данных из отчетов – баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Экспресс-анализ направлен на:

· проверку общих взаимосвязей, присущих балансу: равенство активов баланса его пассивам, превышение собственных средств суммы основных средств и капитальных вложений, превышение оборотных средств суммы краткосрочных и долгосрочных обязательств;

· выявление «больных статей» в отчетности (убытки, кредиты и займы, непогашенные в срок; дебиторская задолженность, просроченная дебиторская и кредиторская задолженности, выданные просроченные векселя), которые свидетельствуют о неплатежеспособности гостиничной компании;

· оценку результативности использования финансовых ресурсов (например, соотношение процента прироста выручки за отчетный период и процента прироста итога баланса);

· чтение баланса, отбор небольшого числа показателей, наиболее существенных, но не сложных для подсчета, и постоянное отслеживание их динамики. Перечень таких показателей субъективен и производится аналитиком, это могут быть показатели оценки имущественного, финансового положения, прибыльности и т.д.

2. Вертикальный и горизонтальный анализ или аналитические расчеты проводятся с целью более подробной характеристики имущественного и финансового положения отеля, результатов его деятельности за отчетный период. При этом в горизонтальном анализе сопоставляются (в абсолютном и процентном соотношении) основные статьи баланса, отчета о прибылях и убытках и отчета о движении денежных средств. В вертикальном анализе все данные финансовых отчетов представляются в относительном (процентном) выражении.

3. Анализ финансовых коэффициентов (ratio analyses) сравнивает взаимосвязанные факты, отраженные в финансовых отчетах. Любой коэффициент представляет математическое выражение какого-либо отношения между двумя показателями. Однако все коэффициенты являются лишь индикаторами, которые могут быть полезны только в сравнении с определенными критериями. Подобными критериями, с которыми нужно сравнивать результаты анализа, являются:

· соответствующий коэффициент, рассчитанный за предыдущий период;

· средние показатели других отелей и гостиничных компаний на рынке;

· запланированные (бюджетные) целевые показатели.

В случае, когда коэффициенты существенно отличаются от прошлых периодов, среднеотраслевых показателей или бюджетных цифр, они указывают на наличие проблем. Далее, однако, требуется проведение более детального анализа для выявления необходимых корректирующих воздействий.

Анализ ликвидности измеряет способность того или иного предприятия выполнять его текущие краткосрочные обязательства. Анализ ликвидности компании включает оценку следующих показателей: общего показателя ликвидности, коэффициента абсолютной ликвидности, коэффициента критической ликвидности, коэффициента текущей ликвидности, коэффициента маневренности функционирующего капитала, коэффициента обеспеченности собственными оборотными средствами.

Анализ показателей рыночной устойчивости – коэффициент соотношения заемных и собственных средств, коэффициент обеспеченности собственными источниками финансирования, коэффициент финансовой независимости, коэффициент финансовой устойчивости, коэффициент независимости в части формирования запасов.

Показатели рентабельности отражают общую эффективность руководства в достижении показателя чистой прибыли, ожидаемой собственниками отеля. К ним относятся рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала (окупаемость капиталовложений), рентабельность активов, фондорентабельность, рентабельность основной деятельности.

Показатели деловой активности измеряют эффективность использования ресурсов отеля с целью извлечения доходов для собственников. К этой группе показателей относятся коэффициент общей оборачиваемости капитала, коэффициент мобильных средств, коэффициент оборачиваемости дебиторской задолженности, коэффициент оборачиваемости кредиторской задолженности.

Операционные коэффициенты специфичны для гостиничного бизнеса и рассчитываются на регулярной основе (как правило, ежедневно):

· заполняемость номерного фонда рассчитывается как отношение числа занятых номеров отеля к общему числу единиц номерного фонда и выражается в процентах;

· средняя цена за номер (Average Rate, AR) – средняя цена, которая взимается за оплаченный занятый номер;

· средний доход на номер (Revenue per available room, RevPar) – доход, приходящийся на один номер в отеле из общего их числа;

· средний чек за питание (Average Check) раскрывает среднюю сумму чека на один прием пищи в ресторанах и барах отеля и рассчитывается путем деления общей выручки службы питания отеля на количество обслуженных клиентов;

· доля затрат на питание сравнивает себестоимость реализованного питания с выручкой ресторанов и баров и часто используется для определения обоснованности затрат на питание;

· доля затрат на оплату труда; самой крупной статьей расхода для большинства гостиничных предприятий является оплата труда, которая включает общий фонд заработной платы и сопутствующие расходы; в целях контроля рекомендуется рассчитывать этот показатель для каждого департамента и эксплуатационного участка.

Глава VIII.