Задание 1.

Производственная бригада слесарей за расчетный месяц выполнила работу объемом 967 нормо-часов. Средний тарифный разряд рабочих бригады равняется 3,5. Плановое задание выполнено на 103 %. За выполнение плана предусмотрена премия в размере 20 % от тарифного заработка бригады, а за каждый процент перевыполнения планового задания – 2 % заработка.

Определить:

1) общую сумму месячного заработка бригады;

2) удельный вес тарифного заработка в общей сумме заработной платы бригады, если часовые тарифные ставки рабочих в пределах шести разрядной тарифной сетки составляют соответственно 63, 68, 75, 85, 97 и 113 руб.

Задание 2.

Распределить между отдельными членами производственной бригады общий заработок (основная заработная плата и премия), составляющий 630 грн., с учетом отработанного времени, присвоенных разрядов и установленных коэффициентов трудового участия (КТУ). Необходимая исходная информация представлена в табл. 11.5

Таблица 11.5 - Исходная информация для распределения общего заработка бригады между отдельными ее членами

| Фамилия и инициалы | Присвоенный тарифный разряд | Отработанное за месяц время, час. | Часовая тарифная ставка, руб. | КТУ |

| Петренко А. М. Сидоренко О. А. Кучеренко В. В. | III V IV | 1,1 0,9 1,0 |

Задание 3.

Определить сумму заработной платы причитающейся каждому работнику бригады. Если бригада из трёх человек за проработанное ими общее время 42 часа изготовила 20 единиц продукции по сдельной расценке за единицу 3545 руб. Исходные данные представлены в табл. 11.6.

Таблица 11.6 - Исходная информация для распределения общего сдельного заработка бригады между отдельными ее членами

| Ф. И. О. | Разряд | Часовая тарифная ставка, руб. | Отработано часов |

| Иванов И. И. Петров П.П. Сидоров С. С. |

Вопросы для самоконтроля:

1. Понятие коллективной организации труда

2. Особенности оплаты труда в бригаде

3. Особенности распределения коллективного заработка.

Литература 1,2,5,7,9,12

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №17-19

Тема: Составление сметы затрат на производство

Цель работы: Изучить методику, выполнить расчеты статей калькуляционного листа. Составить калькуляционный лист.

Методические указания к практическому занятию:

Издержки производства - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Общая величина затрат, связанных с производством и реализацией продукции (работ, услуг), называется себестоимостью. Себестоимость отражает величину текущих затрат, обеспечивающих процесс простого воспроизводства

Калькуляция представляет собой определение размера затрат в денежном выражении, приходящихся на единицу продукции или выполненных работ, оказанных услуг по видам затрат (по статьям расходов).

Калькулирование — это система расчетов, с помощью которой определяется себестоимость готовой продукции (работ, услуг).

Расчет себестоимости единицы изделия включает следующие этапы:

Расчет прямых затрат

1. Расчет статьи затрат «Сырье и материалы», М, в рублях производится по формуле:

, (12.1)

, (12.1)

где  - норма расхода материалов i-го вида в принятых единицах измерения(кг., м. т. и т.д.);

- норма расхода материалов i-го вида в принятых единицах измерения(кг., м. т. и т.д.);

- цена за единицу измерения i-го материала, руб.;

- цена за единицу измерения i-го материала, руб.;

– коэффициент учитывающий транспортно-заготовительные расходы;

– коэффициент учитывающий транспортно-заготовительные расходы;

– количество реализуемых отходов материала i-го вида в принятых единицах измерения;

– количество реализуемых отходов материала i-го вида в принятых единицах измерения;

– цена за единицу измерения отходов материала i-го вида, руб.

– цена за единицу измерения отходов материала i-го вида, руб.

Норма расхода материала необходимая на изготовления изделия определяется по формуле:

, (12.2)

, (12.2)

где  – масса изделия чистовая в принятых единицах измерения;

– масса изделия чистовая в принятых единицах измерения;

– коэффициент использования материала.

– коэффициент использования материала.

2. Расчет статьи затрат «Комплектующие изделия и полуфабрикаты»,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.3)

, (12.3)

где  - количество покупных изделий i-го вида, шт;

- количество покупных изделий i-го вида, шт;

- цена одного изделия i-го вида, руб/шт;

- цена одного изделия i-го вида, руб/шт;

– коэффициент учитывающий транспортные расходы;

– коэффициент учитывающий транспортные расходы;

3. Расчет статьи затрат «Топливо и энергия на технологические цели», ТЭР: затраты на энергию, потребляемую на технологические цели, определяется на основе норм затрат разных видов энергии на производство единицы продукции и средней цены, действующей в плановом году, или укрупненно через базовый процент суммы.

4. Расчет статьи затрат «Основная заработная плата производственных рабочих»,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.4)

, (12.4)

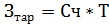

где  - тарифная заработная плата, в руб., рассчитывается по формуле:

- тарифная заработная плата, в руб., рассчитывается по формуле:

, (12.5)

, (12.5)

где Сч – часовая тарифная ставка, руб;

Тi – трудоемкость работ на изделие, норма-часы.

П – премии, %.

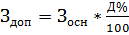

5. Расчет статьи затрат «Дополнительная заработная плата производственных рабочих»,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.6)

, (12.6)

где – основная заработная плата;

Д – процент дополнительной заработной платы, %

6. Расчет статьи затрат «Отчисления на социальные нужды»,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.7)

, (12.7)

Где  – процент отчислений на социальные нужды – 30%.

– процент отчислений на социальные нужды – 30%.

Расчет косвенных затрат

Расчет косвенных расходов включаются в себестоимость отдельного изделия условно, путем перераспределения косвенных расходов, которые распределяются по сметам:

- смета расходов на содержание и эксплуатацию оборудования – РСЭО;

- смета общепроизводственных (общехозяйственных) расходов – ОР.

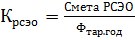

Базой распределения косвенных расходов являются коэффициенты распределения расходов, которые рассчитываются по формуле:

, (12.8)

, (12.8)

– годовой тарифный фонд основных рабочих.

– годовой тарифный фонд основных рабочих.

, (12.9)

, (12.9)

7. Расчет статьи затрат «Расходы на содержание и эксплуатацию оборудования», РСЭО, в рублях производится по формуле:

, (12.10)

, (12.10)

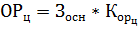

8. Расчет статьи затрат «Общепроизводственные расходы»,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.11)

, (12.11)

9. Расчет цеховой себестоимости,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.12)

, (12.12)

10. Расчет статьи затрат «Общехозяйственные расходы»,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.13)

, (12.13)

11. Расчет производственной себестоимости,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.14)

, (12.14)

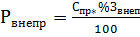

12. Расчет статьи затрат «Внепроизводственные (коммерческие) расходы»,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.15)

, (12.15)

где  – внепроизводственные (коммерческие) затраты, %.

– внепроизводственные (коммерческие) затраты, %.

13. Расчет полной (коммерческой) себестоимости,  , в рублях производится по формуле:

, в рублях производится по формуле:

, (12.16)

, (12.16)

На основе выполненных расчетов составляется калькуляционный лист на изделие (табл12.1).

Таблица12.1- Калькуляционный лист на изделие

| № | Статьи затрат (калькуляционные статьи) | Индекс затрат | Значение показателя, руб. |

| Сырье и материалы | М | ||

| Возвратные отходы (вычитаются) |

| ||

| Покупные полуфабрикаты, комплектующие изделия |

| ||

| Топливо и энергия на технологические цели | ТЭР | ||

| Основная заработная плата производственных рабочих |

| ||

| Дополнительная заработная плата производственных рабочих |

| ||

| Отчисления на социальные нужды |

| ||

| Расходы на содержание и эксплуатацию оборудования | РСЭО | ||

| Общепроизводственные расходы (цеховые) |

| ||

| Цеховая себестоимость (сумма строк 1-9) |

| ||

| Общехозяйственные расходы |

| ||

| Производственная себестоимость (сумма строк 10-11 |

| ||

| Внепроизводственные (коммерческие) расходы |

| ||

| Полная себестоимость (сумма строк 12-13) |

|

Типовая задача

Пример 1.

Составить плановую калькуляцию на режущий инструмент для расчета цеховой, производственной и полной (коммерческой) себестоимости при следующих исходных данных:

1. Норма расхода металла на одно изделие - 5 кг/шт. Цена металла – 11000 д.е./т. Норма отходов на одно изделие - 1,2 кг/шт. Цена отходов - 1150 д.е./т. Цена покупных комплектующих изделий - 250 д.е./шт. Транспортно-заготовительные расходы составляют 5 % от стоимости материалов.

2. Норма времени на изготовление одного изделия - 4 ч/шт. Работа тарифицируется по 3-му разряду. Тарифная ставка 3-го разряда - 32 д.е./ч. Доплаты к основной заработной плате составляют 10%.Дополнительная заработная плата составляет 30 % от основной. Страховые взносы – 30 %.

3. Топливо и энергия на технологические цели составила 12,3 д.е. на одно изделие.

4. Расходы на содержание и эксплуатацию оборудования, цеховые и общехозяйственные расходы распределяются пропорционально основной заработной плате производственных рабочих. Фонд заработной платы производственных рабочих цеха - 1,56 млнд.е. Расходы на содержание и эксплуатацию оборудования по смете составляют 1,872 млн д.е. Цеховые расходы по смете составляют 1,248 млн д.е. Общехозяйственные расходы - 200 %. Коммерческие расходы - 8 % от производственной себестоимости.

Решение:

Таблица 12.2. - Калькуляционный лист на изделие

| № | Статьи затрат (калькуляционные статьи) | Индекс затрат | Значение показателя, д.е. |

| Сырье и материалы | М | 56,37 | |

| Возвратные отходы (вычитаются) |

| 1,38 | |

| Покупные полуфабрикаты, комплектующие изделия |

| 262,5 | |

| Топливо и энергия на технологические цели | ТЭР | 12,3 | |

| Основная заработная плата производственных рабочих |

| 140,8 | |

| Дополнительная заработная плата производственных рабочих |

| 42,24 | |

| Отчисления на социальные нужды |

| 54,91 | |

| Расходы на содержание и эксплуатацию оборудования | РСЭО | 168,98 | |

| Общепроизводственные расходы (цеховые) |

| 112,64 | |

| Цеховая себестоимость (сумма строк 1-9) |

| 960,06 | |

| Общехозяйственные расходы |

| 281,6 | |

| Производственная себестоимость (сумма строк 10-11 |

| 1241,66 | |

| Внепроизводственные (коммерческие) расходы |

| 99,33 | |

| Полная себестоимость (сумма строк 12-13) |

| 1340,99 |

1. Расчет статьи затрат «Сырье и материалы», М, в рублях производится по формуле:

= (11*5)*1,05-1,2*1,15=57,75-1,38=56,37

1. Расчет статьи затрат «Комплектующие изделия и полуфабрикаты», , в рублях производится по формуле:

= 250*1,05=262,5

2. Расчет статьи затрат «Основная заработная плата производственных рабочих», , в рублях производится по формуле:

где - тарифная заработная плата, в руб., рассчитывается по формуле:

=32*4=128

=32*4=128

3. Расчет статьи затрат «Дополнительная заработная плата производственных рабочих», , в рублях производится по формуле:

4. Расчет статьи затрат «Отчисления на социальные нужды», , в рублях производится по формуле:

5. Базой распределения косвенных расходов являются коэффициенты распределения расходов, которые рассчитываются по формуле:

6. Расчет статьи затрат «Расходы на содержание и эксплуатацию оборудования», РСЭО, в рублях производится по формуле:

=140,8*1,2=168,98

7. Расчет статьи затрат «Общепроизводственные расходы», , в рублях производится по формуле:

8. Расчет цеховой себестоимости, , в рублях производится по формуле:

9. Расчет статьи затрат «Общехозяйственные расходы», , в рублях производится по формуле:

10. Расчет производственной себестоимости, , в рублях производится по формуле:

11. Расчет статьи затрат «Внепроизводственные (коммерческие) расходы», , в рублях производится по формуле:

13. Расчет полной (коммерческой) себестоимости, , в рублях производится по формуле: