Основными элементами заемного капитала предприятия являются долгосрочные ссуды банка и выпущенные предприятием облигации.

Прежде всего цена заемного капитала зависит от влияния многих факторов, таких как виды используемых процентных ставок (фиксированная или плавающая), разработанная схема начисления процентов и погашения долгосрочной задолженности, необходимость формирования фонда погашения задолженности и др.

Цена долгосрочных кредитов банка должна определяться с учетом налога на прибыль. Это связано с тем, что проценты за пользование кредитами банка в большинстве стран, в том числе и в России, уменьшают размер налогооблагаемой прибыли и, соответственно, сумму налога на прибыль, уплачиваемую предприятием. Возникает налоговая экономия или «налоговый щит», увеличивается чистая прибыль предприятия. Налоговая экономия равна произведению ставки налога на прибыль и платы за заемный капитал. Поэтому цена долгосрочного кредита банка будет меньше чем размер процента, уплачиваемого банку предприятием:

где р — ставка процентов по долгосрочному кредиту банка;

Т — ставка налога на прибыль.

Другим элементом заемного капитала фирмы является облигационный заем.

Облигации являются долговыми ценными бумагами. Они могут выпускаться в обращение государством или корпорациями; в последнем случае облигации называются долговыми частными ценными бумагами. Как правило, облигации приносят их владельцам доход в виде фиксированного процента к нарицательной стоимости. Вместе с тем существуют облигации с плавающей ставкой, меняющейся по некоторому определенному алгоритму.

По способам выплаты дохода облигации различают: с фиксированной купонной ставкой;

с плавающей купонной ставкой (размер процента по облигации зависит от уровня ссудного процента);

с равномерно возрастающей купонной ставкой (она может быть увязана с уровнем инфляции);

с нулевым купоном (эмиссионный курс облигации устанавливается ниже номинального; разница между ними представляет собой доход инвестора, выплачиваемый в момент погашения облигации; процент по облигации не выплачивается);

с оплатой по выбору (купонный доход по желанию инвестора может заменяться облигациями нового выпуска);

смешанного типа (в течение определенного периода выплата дохода осуществляется по фиксированной ставке, затем — по плавающей ставке).

Некоторые облигационные займы могут выпускаться с условием их досрочного погашения, для облигаций таких займов в условиях эмиссии устанавливается выкупная цена, по которой облигации могут быть отозваны с рынка, часто предусматривается защита в виде запрета на досрочное погашение облигаций в первые несколько лет с момента эмиссии

Бессрочная облигация предусматривает неопределенно долгую выплату дохода в установленном размере или по плавающей процентной ставке.

Стоимость источника «облигационный заем» приблизительно равна величине процентов, уплачиваемых предприятием держателям облигаций, т.е. ее доходности. В зависимости от вида облигации ее доходность рассчитывается по-разному.

Показатель общей доходности купонной облигации без права досрочного погашения (или доходность к погашению) обозначается YTM, как в англоязычной терминологии (YieldtoMaturity).

Доходность можно найти следующими способами:

1) Предполагая, что в формуле оценки стоимости безотзывной облигации известны все показатели кроме r, разрешают уравнение относительно r, определяют общую доходность данной облигации, сделать это можно при помощи специальной программы - финансового калькулятора.

Формула оценки стоимости безотзывной облигации:

где Vt— стоимость облигации с позиции инвестора, принимается равным Р текущей цене облигации;

C— ежегодный купонный доход;

М — номинал облигации;

n — число лет, через которое произойдет погашение облигации;

FM2(r, n) и FM4(r, n) — дисконтирующие множители из финансовых таблиц.

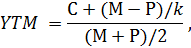

2) Приблизительную оценку доходности купонной облигации без права досрочного погашения можно получить по формуле: отношение среднегодового дохода (годовой купонной доход плюс часть разницы между нарицательной стоимостью и ценой покупки облигации) к средней величине инвестиции

где М — номинал облигации;

Р — текущая цена (на момент оценки);

С — купонный доход;

k — число лет, оставшихся до погашения облигации.

В большинстве стран, в том числе и в России, проценты по облигациям уменьшают налогооблагаемую прибыль предприятия, вследствие чего возникает налоговая экономия. Исходя из этого должна определяться и цена облигационного займа. Поэтому полученную доходность следует умножить на (1-T) — налоговый корректор.