Одним из показателей эффективного расходования бюджетных ресурсов является структура расходной части бюджета. В идеале большая часть средств должна быть направлена на социальные цели и поддержку производства, а доля расходов на управление, обслуживание государственного и муниципального долга и т. п. должна стремиться к минимуму. Проанализируем структуру расходов, осуществляемых из бюджета Москвы на территории ЮАО, и исполнение бюджета по расходам в 2003 г.

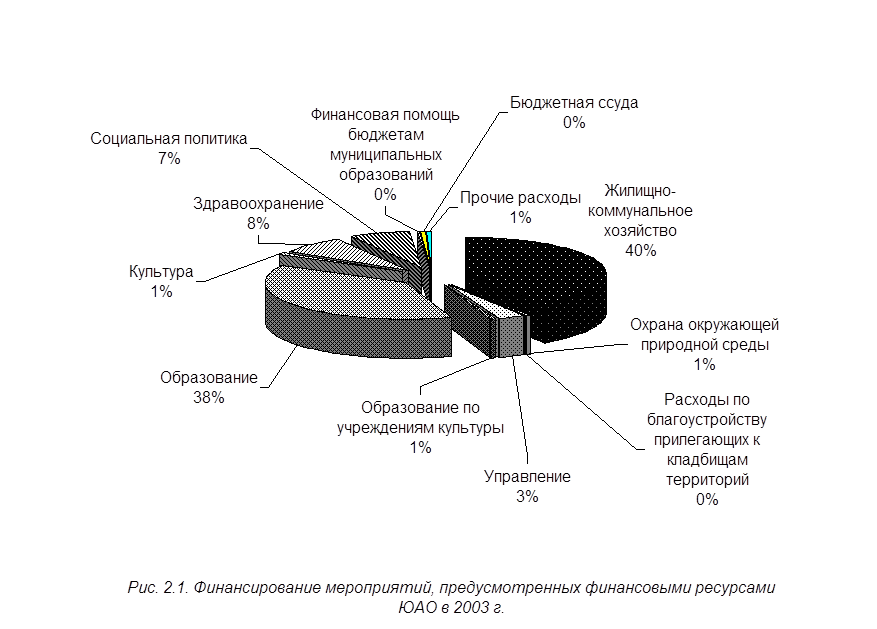

Данные об исполнении расходной части бюджета Москвы по ЮАО приведены в табл. 2.1 [49]. Структура расходов (на основе данных о фактическом финансировании) проиллюстрирована рис. 2.1.

Основная доля расходов бюджета Москвы по ЮАО приходится на финансирование жилищно-коммунального хозяйства (в данном случае – 40%). Также значительную долю (38%) составляют расходы на образование. Это связано с тем, что большинство учреждений в этих сферах финансируются исключительно из территориальных бюджетов. Далее в порядке убывания следуют расходы на здравоохранение (8%) и социальную политику (7%). В целом по этим направлениям было израсходовано более 90% средств.

По данным табл. 2.1, бюджет за 2003 г. исполнен на 100,3%, т. е. расходы в целом профинансированы в достаточном объеме. Следует отметить, что расходы по социально важным статьям: «Образование», «Культура», «Здравоохранение», «Социальная политика» профинансированы в размере 100%. В качестве положительного явления можно отметить экономию расходов по статье «Управление» в размере 0,9 %. Она возникает в основном за счет экономного расходования средств, выделенных на выплату заработной платы (например, применения регрессивной шкалы единого социального налога).

| Таблица 2.1 Финансирование мероприятий, предусмотренных финансовыми ресурсами ЮАО за 2003 г. (тыс. руб.) | ||||

| Направление финансовых ресурсов | Уточненный план финансирования | Фактическое финансирование | % выполнения | Остаток финансирования |

| Жилищно-коммунальное хозяйство | 3689942,2 | 3689924,7 | 100,0 | 17,5 |

| в т. ч.: жилищное хозяйство | 2860376,8 | 2860359,9 | 100,0 | 16,9 |

| коммунальное хозяйство | 829565,4 | 829564,8 | 100,0 | 0,6 |

| Охрана окружающей природной среды | 48036,4 | 48035,1 | 100,0 | 1,3 |

| Расходы по благоустройству прилегающих к кладбищам территорий | 1200,0 | 1200,0 | 100,0 | 0,0 |

| Управление | 262360,9 | 259923,5 | 99,1 | 2437,4 |

| Образование по учреждениям культуры | 57528,1 | 57528,1 | 100,0 | 0,0 |

| Образование | 3468174,2 | 3468169,2 | 100,0 | 5,0 |

| Культура | 93381,9 | 93381,8 | 100,0 | 0,1 |

| Здравоохранение | 693090,0 | 693032,1 | 100,0 | 57,9 |

| Социальная политика | 636655,0 | 636536,9 | 100,0 | 118,1 |

| в т. ч.: учреждения соц. обеспечения | 150026,0 | 149909,0 | 99,9 | 117,0 |

| социальная помощь | 475723,0 | 475722,3 | 100,0 | 0,7 |

| молодежная политика | 1736,0 | 1735,6 | 100,0 | 0,4 |

| прочие мероприятия в области социальной защиты | 9170,0 | 9170,0 | 100,0 | 0,0 |

| Финансовая помощь бюджетам муниципальных образований | 31830,4 | 31244,0 | 98,2 | 586,4 |

| Бюджетная ссуда | 1282,1 | 32307,3 | 2519,9 | -31025,2 |

| Прочие расходы | 59932,0 | 59931,7 | 100,0 | 0,3 |

| ИТОГО | 9043413,2 | 9071214,4 | 100,3 | -27801,2 |

| Расходы по организациям городского подчинения | 1919848,7 | 1915910,4 | 99,8 | 3938,3 |

Также наблюдается значительный процент экономии по статье «Финансовая помощь бюджетам муниципальных образований». Она связана с возвратом субвенций на зарплату, т. к. было достаточно собственных средств.

На основе данных об исполнении бюджета за 2003 г. можно, в некоторой степени, судить об эффективности использования бюджетных средств. В целом по бюджету и по наиболее значительным расходным статьям не наблюдается как существенного перерасхода средств, так и недофинансирования. С этой точки зрения, расходы бюджета в 2003 г. осуществлялись эффективно, т. к. план финансирования мероприятий за счет ресурсов ЮАО был выполнен с высокой степенью точности. Однако в этом случае необходимым условием является составление прогноза в соответствии с эффективностью финансирования из бюджета различных отраслей хозяйства.

Более подробный анализ эффективности бюджетных расходов на основе их структуры можно провести по каждой отдельной статье. Следует иметь в виду, что бюджет Москвы по ЮАО имеет социальную направленность, поэтому целесообразно рассмотреть статьи «Жилищно-коммунальное хозяйство», «Образование», «Здравоохранение», «Социальная политика». Расходы по ним наиболее значительны, поэтому даже незначительный процент экономии средств отразится на общем итоге расходной части бюджета. Экономия средств по другим статьям, доля которых в общей сумме незначительна, не скажется существенно на общей сумме расходов.

Проведя такой анализ, можно определить, долю каких статей расходов можно снизить и насколько, а какие, наоборот, необходимо увеличить. Таким образом, получим оптимальную структуру расходов бюджета Москвы по ЮАО.