При торговле низковолатильными акциями NYSE дэйтрейдеры извлекают свою прибыль прямо из карманов специалистов. Бид-аск спрэд позволяет специалистам зарабатывать прибыль за счет инвесторов, а дэйтрейдеры, эксплуатируя бид-аск спрэд, зарабатывают свою прибыль за счет специалистов. Хорош тот дэйтрейдер, который умеет отхватить кусок от пирога специалиста. При этом дэйтрейдеры торгуют не против специалистов, а скорее -со специалистами, повторяя за ними каждое движение и становясь затем впереди них в торговле, которую те ведут. Специалисты - самые лучшие посредники и торговцы на рынке. Где покупают специалисты, там должны покупать и дэйтрейдеры. Вот почему дэйтрейдеру так важно понимать, как торгуют специалисты и в чем их роль при поддержании упорядоченного рынка.

Знание механики ценового движения и бид-аск спрэда -существенный компонент понимания природы рынков. Но это только одна сторона вопроса. Нью-йоркская

138 Дэйтрейд онлайн

Фондовая Биржа соединяет вместе торговцев и инвесторов, обладающих различными способностями и знаниями. И реальность такова, что на этом рынке существуют более крупные и более умелые игроки, чем вы. На этом рынке есть взаимные фонды, хедж фонды, банки, брокерские фирмы и дэйтрейдеры -все они соревнуются друг с другом и тайно замышляют перехитрить рынок. Между этими группами идет жестокая борьба, поэтому обычно возможность заработать быструю прибыль длится лишь несколько секунд, пока кто-нибудь не успеет ее использовать.

Среди всех игроков на рынке основную угрозу для дэйтрейдера представляют не хедж фонды, банки или брокерские фирмы. Эту угрозу представляет собой человек, устанавливающий перевес в акции, а именно - специалист. В первых главах мы поверхностно затронули тему о роли специалиста. Роль специалиста состоит в поддержании упорядоченного рынка. На Нью-йоркской Фондовой Бирже к определенной акции прикреплен только один специалист, с тем, чтобы наблюдать за всеми совершающимися по ней сделками. Каждая без исключения сделка, совершающаяся в торговом зале биржи, проходит через специалиста. Похожая процедура происходит и на Американской Фондовой Бирже.

В предыдущей главе мы рассматривали примеры различных ордеров, рыночных и лимитных, чтобы показать, как движется бид-аск спрэд, отражая изменения в стремлениях покупателей и продавцов. Как только на рынке появляется новый покупатель или продавец, и как только акция начинает торговаться по различным ценам, немедленно меняются бид, аск, размер бида, размер аска и объем. Задача специалиста — устанавливать и обновлять бид-аск спрэд, тем самым обеспечивая точность в параметрах рынка. Это достаточно трудная работа в условиях быстротекущих и волатильных рынков, так как акция

Роль специалиста на Нью-йоркской Фондовой Бирже 139

специалиста со всех сторон бомбардируется рыночными и лимитными ордерами, у которых различные цены и объемы, и все они должны быть отражены на рынке.

В дополнение к необходимости отражения публичных ордеров на покупку и продажу, специалист должен также еще следить за состоянием своего собственного счета. Специалисты -самые лучшие торговцы из всех, кто только есть на рынке. Они рискуют своим собственным капиталом, вставая по другую сторону торга в случае, если ордера на покупку не спариваются с ордерами на продажу. Тем самым они гарантируют свободную торговлю акцией и поддерживают состояние ликвидности. Присутствие специалиста обеспечивает стабильность и надежность рынка. Покупатели и продавцы знают, что всегда, при любых обстоятельствах, есть кто-то, кто примет другую сторону их торга по какой бы то ни было цене. Вдобавок, они знают, что их интересы защищены, и, в любом случае, их сделки будут исполнены самым лучшим из всех возможных способов. Если клиент вводит ордер на покупку или продажу по рынку, то специалист обязан немедленно исполнить сделку, вне зависимости от текущих рыночных условий. Если специалист при этом не может найти покупателя или продавца, чтобы спарить ордер, то он сам возьмет позицию, рискуя своими деньгами, но обеспечивая тем самым честное исполнение ордера клиента.

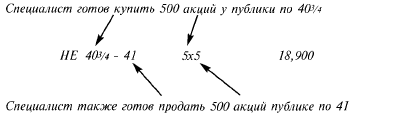

Давайте рассмотрим пример. На экране котировки Hawaii Electric (HE), и рынок выглядит таким образом:

140 Дэйтрейд онлайн

Эта котировка говорит о том, что есть 500 акций, которые готовы купить по 40 3/4, и 500 акций, которые готовы продать по 41. Может случиться так, что специалист стоит как на стороне спроса, так и - предложения. В случае, если вы инвестор и хотите продать 500 акций, то специалист - это именно тот, кто обычно принимает другую сторону торга, и при данных обстоятельствах он купит у вас бумаги. Запрашивая 40 3/4, специалист, тем самым, демонстрирует публике, что готов купить акцию по 40 3/4. Ели бы вы продавали акцию по рынку, то специалист мгновенно исполнил бы ваш ордер по 40 3/4. В этом случае вы будете продавцом, а специалист - покупателем.

С какой стати специалист будет покупать у вас акцию? На это две причины. Первая - специалист должен поддерживать упорядоченность рынка. Вторая, более важная причина, состоит в том, что специалист надеется прокрутить сделку и перепродать эту акцию кому-то другому, но по более высокой цене. Специалист демонстрирует свое стремление к этому, предлагая продать 500 акций по 41. Следующий, кто ввел ордер на покупку по рынку, заплатит по $41 за бумагу. И кто же продаст ему эти акции? - Специалист, потому что он только что купил их у вас по 40 3/4. Специалист может зарабатывать на 1/4, то есть $250 на каждых 1,000 проторгованных им акций, и так несколько раз в течение дня, даже если акция никуда не движется.

У специалиста довольно специфичная работа, за которую он щедро вознаграждается. В предыдущем примере, специалист обеспечил честное исполнение и для продавца, и для покупателя. При этом специалист снял и себе немного сливок. Но эта работа не из легких. Вникнуть в ее суть можно только уяснив себе, что специалист вынужден действовать так, чтобы обеспечить наилучшим образом интересы покупающей и продающей публики. Специалисты будут всегда обеспечивать честное исполне-

Роль специалиста на Нью-йоркской Фондовой Бирже 141

ние вашего ордера, потому что обязаны это делать. За ненадлежащее исполнение ордера клиента им придется отвечать перед регулятивными органами. Поэтому специалисты в первую очередь исполняют ваши ордера на покупку или продажу, а потом уже и свои. Это позволяет дэйтрейдеру использовать специалиста для извлечения собственной выгоды. На первый взгляд это покажется относительно просто, но — только на первый взгляд.

Как мы уже говорили, специалисты сами являются первоклассными дэйтрейдерами. Но, торгуя, они не могут сделать столько денег, сколько могли бы. Они рискуют своим собственным капиталом для того, чтобы зарабатывать на жизнь в процессе упорядочивания рынка. Так как же все-таки специалистам удается защищать самым лучшим образом интересы инвесторов и одновременно зарабатывать деньги для себя?

Специалисты имеют возможность делать деньги посредством бид-аск спрэда, занимая противоположную сторону вашей торговли. Во все времена и при всех обстоятельствах они готовы быть и покупателями, и продавцами акций, которыми они торгуют. Как и любой другой дэйтрейдер, специалист стремится ухватывать по 1/16, 1/8 и 1/4 в течение всего дня. Другими словами, специалист делает деньги, торгуя против инвестирующей публики.

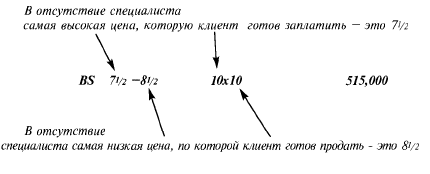

А что заставляет специалиста рисковать, всегда и при любых обстоятельствах покупая и продавая акции? - Им движет жажда прибыли. Из предыдущей главы мы узнали, что постоянно существует ценовая разница, или спрэд, между потенциальными покупателями и продавцами, которые готовы провести сделку по акции. Если рынок Bethlehem Steel (BS) от 8 до 8 1/8, то это значит, что существует покупатель, готовый заплатить $8 (бид) за акцию и продавец, готовый ее продать по 8.125 (аск). Зачастую специалист бывает по обе стороны спрэда. Это значит, что, если акция не движется, то специалист поку-

142 Дэйтрейд онлайн

|

|

пает у клиентов за 8 и продает другим клиентам по 8 1/8, зарабатывая при этом 1/8, или ровно $125 за каждые 1,000 акций. Представьте, что акция торгуется по миллиону штук в день таким образом. Специалист заработает чистыми более $125,000 на акции, которая никуда не движется! Неплохо для одного дня работы.

Специалист также готов продать 1,000 акций публике по 8 1/8

Важно отметить, что специалист, если и зарабатывает значительную прибыль для себя, то, одновременно с этим, он обеспечивает честное исполнение сделки клиента. Представьте, что у акции нет такого специалиста. Она бы торговалась только по тем ценам, на которые были бы согласны и покупатели, и продавцы. А в случае, если никто не был бы готов принять другую сторону чьего-то торга, то акция имела бы бурные внутридневные колебания. Акция неизбежно торговалась бы с часто меняющимися направлениями и резкими толчками, раскалывая упорядоченность Нью-йоркской Фондовой Биржи.

Чтобы убедиться в этом, давайте еще раз вернемся к примеру с Bethlehem Steel. Предположим, что специалист запрашивает 1,000 акций по 8 и предлагает 1,000 акций по 8 1/8. По мере того, как акция торгуется взад и вперед, специалист будет снимать по 1/8 с каждой торговой позиции при своей покупке и продаже. Но что, если бы специалиста, который наблюдает и контролирует акцию, не существовало? Бид-аск спрэд значительно расширился бы, потому что в отсутствие специалиста пришлось бы искать ценовые уровни, на которых появились бы реаль-

Роль специалиста на Нью-йоркской Фондовой Бирже 143

ные продавцы и покупатели, готовые купить или продать акции. Вид по 8 просто не существовало бы, как не существовало бы и предложения на 8 1/8. Что было бы, если бы был только один покупатель, и тот был бы готов заплатить за акцию не больше, чем 7 1/2? - Тогда бы 7 1/2 стало бы новым бид. И что произошло бы, если бы не было продавцов, готовых продать акцию дешевле, чем по 8 1/2? Тогда 8 1/2 стало бы новым аск. И рынок выглядел бы таким образом:

Рынок, который был от 8 до 8 1/8 становится от 7 1/2 до 8 1/2. Бид-аск спрэд расширился от 1/8 на целый пункт. Кто теряет, когда расширяется спрэд? - Инвестирующая публика. Без специалиста тот, кто хотел продать 1,000 акций по рынку, получит свой ордер исполненным по 7 1/2, вместо 8, то есть на целую 1/2 меньше, чем если бы это произошло при специалисте, который упорядочивает рынок. И, наоборот, покупателю 1,000 акций по рынку пришлось бы заплатить 8 1/2 вместо 8 1/8, потому что это -единственная цена для всех имеющихся на продажу акций. И это было бы на 1/2 выше, чем при наличии специалиста. Широкий спрэд обошелся бы обоим клиентам в $500 упущенной прибыли. Устанавливающие цены вели бы себя как бандиты, оказывая давление на широкую публику, и все это — из-за отсутствия специалиста, рис-

144 Дэйтрейд онлайн

кующего своим капиталом. Присутствие же специалиста избавляет всех от подобного произвола.

Как видите, прибыль, которую зарабатывает специалист, является как бы компенсацией за риск своим капиталом ради поддержания упорядоченности рынка. Но, повторяю, их работа -не из легких. Бывают моменты, когда специалисту приходится стать покупателем или продавцом на все оставшиеся средства. Такое случается, когда на рынке проходит огромная волна распродаж по низким ценам. Что происходит, когда случается мощный сброс негативной информации? — Кое-как находится всего несколько покупателей, а на продажу имеется 2 миллиона акций со стороны инвесторов. Кто станет скупать акции у публики? Если такие ордера на продажу были введены по рынку, то специалист обязан их исполнить по какой-либо цене. При таком огромном дисбалансе специалист будет не в состоянии найти покупателей для спаривания ордеров с обеих сторон. И в результате, ради обеспечения упорядоченности рынка акции, он будет вынужден купить огромную позицию в два миллиона акций. Но здесь есть лазейка: специалист может установить цену, по которой закупит акции. Поддерживая упорядоченность рынка, специалисты рискуют своими деньгами не потому, что они идиоты. Как и подобает хорошим торговцам, они купят акции только по той цене, которая им впоследствии позволит сделать прибыль. Конечно, специалист подвергает себя значительному риску, купив такую большую позицию, но потом, в течение всего оставшегося дня, он, вероятней всего, заработает огромную прибыль на ней. Купив часть пакета акций — 2 миллиона акций, он затем постепенно будет продавать их публике, в надежде заработать по 1/16, 1/8 и 1/4 по мере роста акции.

Вы спросите, насколько это справедливо, - то, что специалист может зарабатывать такие огромные деньги за

Роль специалиста на Нью-Йоркской Фондовой Бирже 145

счет рядовых инвесторов. Во-первых, в этой ситуации специалист подверг себя огромному риску, купив 2 миллиона акций у публики. При этом он пошел навстречу самым горячим пожеланиям указанной публики, став покупателем на все свои, может быть даже последние, средства. Никто другой в тот момент не был готов купить акции и, скорей всего, вполне обоснованно. И что, если бы после открытия торговли по данной акции появилась вторая партия инвесторов, панически скидывающих акции? Специалист потерял бы буквально миллионы долларов при ухудшении "репутации" данной бумаги, потому что он обязан покупать ее при любых обстоятельствах. И представьте теперь, как сложилась бы ситуация, не будь специалиста? Акция запросто потеряла бы 15 пунктов при наплыве ордеров на продажу и дефиците ордеров на покупку. Поэтому, чем энергичнее специалист торгует против своих клиентов, тем активнее он действует в их же интересах, гарантируя им исполнение большего потока ордеров на продажу. Вот почему любая прибыль, заработанная специалистом, оправдана пользой, приносимой его посредничеством.

Доступ к информации, в которую не посвящаются инвесторы, - серьезное преимущество специалиста над инвестирующей публикой. Возможность видеть весь поток ордеров позволяет ему поддерживать упорядоченность рынка. Отсюда — злопыхательский ропот, что специалистам позволяют воровать, пользуясь закрытой информацией об истинных параметрах рынка. Они осведомлены обо всех покупателях и продавцах, размещенных на всех ценовых уровнях, значительно лучше, чем остальной рынок, потому что им известны все ордера. Широкая публика может видеть только самый высокий бид и самый низкий аск и не имеет доступа к сведениям о более низких бид и более высоких аск. Такие данные имеются только в книге специалиста, а они могут сильно воздей-

146 Дэйтрейд онлайн

ствовать на спрос и предложение и, соответственно, - на будущую цену акций.

Таблица 8.1 демонстрирует запись специалиста по Hawaii Electric при таком состоянии рынка:

НЕ 40 3/4-41 5x5 18,900

Котировка не показывает других покупателей и продавцов в рынке по бумаге "НЕ". Этой информацией владеет только специалист.

Таблица 8.1 Книга специалиста

Покупатели

| Акции | Цена | Тип | ордера Фирма |

| 1 1,200 | 40 1/2 | Day | Prudential |

| 2,500 | 40 3/8 | GTC | Olde |

| Day | Citigroup | ||

| 100,000 | 39 7/8 | GTC | Goldman, Sachs |

| 1,400 | 39 3/4 | Day | Morgan Stanley Dean Witter |

| Продавцы | |||

| Акции | Цена | Тип | ордера Фирма |

| 41 1/4 | Day | Spear Leads | |

| GTC | Waterhouse | ||

| 42 1/8 | Day | Olde |

Роль специалиста на Нью-Йоркской Фондовой Бирже 147

Как видите, только наличие этой секретной информации, даже частичного доступа к которой не имеет инвестирующая публика, дает точное представление о спросе и предложении на акции. Это и дает специалистам огромное преимущество при определении ценового уровня для продажи и покупки акций на свои собственные счета. Вот такая ситуация: специалист знает то, чего вы не знаете и не можете узнать. Самый высокий бид и самый низкий аск — вот все, что вам известно. Вы не имеете никого представления о том, хочет ли кто-нибудь купить или продать большие пакеты акций по ценам ниже, чем самый высокий бид или выше, чем самый низкий аск. Другими словами, есть ли спрос на акцию по цене ниже, чем 40 3/4. Да, есть. Широкая общественность не ведает, что крупный покупатель для Hawaii Electric прячется в тени. Посмотрите на покупателя по 39 7/8. Goldman, Sachs готов приобрести 100,000 акций по 39 7/8. Если акция никогда не проторгуется так низко, то вы никогда и не узнаете о существовании такого ордера, потому что этого из котировки не видно. Сначала дело должно дойти до бид на 39 1/8, прежде чем 100,000 будут отражены в размере стороны бид. Но специалист обо всем этом знает. А кроме того, специалист знает сейчас, что, благодаря такому большому ордеру на покупку, акция сегодня не будет торговаться ниже, чем 39 1/8, если, конечно, Goldman, Sachs первым не отменит ордер.

Такая осведомленность позволяет специалистам более уверенно принимать другую сторону ордеров на продажу,, когда они покупают. Они могут быть активными покупателями, так как знают, что у них есть приличная покупательская поддержка на более низких уровнях, означающая, что акция не пойдет ниже. В данном случае, Goldman, Sachs может даже, потеряв терпение, поднять свой бид до более высокой цены. Только одна эта покупка может заставить акцию двигаться вверх. В любом слу-

148 Дэйтрейд онлайн

чае, в данный момент дня существует явная склонность акции к подъему, которую вы не можете видеть. Это ставит дэйтрейдера в невыгодное положение в сравнении со специалистом. В сущности, вы торгуете, располагая лишь половиной информации. Представьте теперь, что сценарий изменился, и имеется крупный продавец по цене на 1/8 больше той, по которой сейчас Hawaii Electric торгуется. В этом случае специалист остережется открывать позицию, опасаясь, что этот продавец может продать так много акций, что выше она уже не пойдет. Если продавец решит выбросить акции, покупатели, включая специалиста, поддерживающего эту акцию, почувствуют себя так, будто они оказались впереди товарного поезда. И опять-таки вы об этом ничего не узнаете. Акция определенно пойдет вниз, но бид-аск спрэд ничего такого не отражает. Единственный потенциальный продавец бумаги "НЕ", которого видит общество, предлагает продать 500 акций по 41.

ЗАНИМАЯ ОБЕ СТОРОНЫРЫНКА

Чтобы заработать прибыль, специалист должен одновременно находиться по обе стороны рынка.

Чтобы понять, как он это делает, рассмотрим такой пример. Скажем, вы вывели котировку на Niagara Mohawk, электростанция общего пользования, символ — NMK. Котировка выглядит так:

14 5/8 -15 1/8 12x15 93,000

Теперь вы уже знаете, о чем говорит котировка. Вид — 14 5/8 и аск — 15 1/8. Размер рынка 1,200 на 1,500, и объем — 93,000. Имеется покупатель, готовый приобрести 1,200 акций по 14 5/8 (и не выше) и продавец, готовый продать 1,500 акций по 15 1/8 (и не ниже). К этому моменту было проторговано 93,000 бумаг.

Роль специалиста на Нью-йоркской Фондовой Бирже 149

Мгновенная котировка вырисовывает нам удивительную картину рынка NMK. Посмотрите на разницу между бидом и аском — целая 1/2. Такой спрэд кажется неестественно широким для акции, которая наторговалась к этому моменту в объеме 93,000 штук. Но на Нью-Иоркской Фондовой Бирже спрэд в 1/2 для акций предприятий общего пользования вполне обычен. В этом причина.

Как вам известно, специалист должен поддерживать упорядоченность в рынке. В случае с Niagara Mohawk предположим, что в данный момент дня рынок спокоен. Активные покупатели и продавцы акции по какой-то причине отошли. В общем, покупатели не готовы продвинуться, а продавцы не готовы спуститься. Ликвидность акции истощается.

Это как раз тот момент, когда специалисты зарабатывает свои деньги. При таком широком бид-аск спрэде вы окажетесь в крайне невыгодном положении, если решите приобрести или продать акции по рынку. Действительно, если бы вы купили 1,000 акций по рынку, а затем немедленно их перепродали тоже по рынку, то потеряли бы 1/2, или $500 за одну сделку. Вам пришлось бы купить акции по 15 1/8 (то, что имеется на продажу) и продать по 14 5/8 (ближайшему покупателю).

Такую обстановку на рынке можно назвать несправедливой. При таком широком бид-аск спрэде вы не смогли бы получить справедливую рыночную стоимость вашей акции. Это именно тот момент, когда специалист нужен больше всего. Специалист вступит в этот рынок и сузит спрэд. Скорей всего, специалист никогда не позволит бид-аск спрэду так расшириться, не пытаясь, в первую очередь, закрыть разрыв.

Специалист примет рынок:

14 5/8 -15 1/8 12x15 93,000

150 Дэйтрейд онлайн

и сузит рынок, тем самым обновив его:

Специалист выступает в качестве и покупателя по 14 7/8, и продавца по 15

14 7/8 -15 5x5 93,000

Как специалист это сделал? Одновременно приняв обе стороны рынка. Вспомните, что не было покупателей, готовых заплатить больше, чем 14 5/8, и не было продавцов, готовых продать дешевле, чем по 15 1/8. Специалист, запросив 14 7/8, сейчас становится самым высоким бидом и готов заплатить за акцию больше на 1/4, чем покупатель по 14 5/8. Вдобавок, предлагая акцию по 15, специалист выступает с самым низким предложением и готов продать акцию на 1/8 дешевле, чем предыдущий продавец. Специалист настойчиво вступил в рынок тогда, когда никто не был готов это сделать, в результате чего бид-аск спрэд сузился от 1/2 до 1/8. Любой, кто в этот момент продает и покупает по рынку, сумеет извлечь значительную выгоду из сузившегося спрэда. Продавец теперь получит 14 7/8 вместо 14 5/8 за каждую акцию, а покупателю придется заплатить только лишь 15 вместо 15 1/8. Публика сэкономит деньги. Огромное спасибо специалисту!

Что побуждает специалиста это делать? Собственно, это его работа. От него требуется поддержание справедливости и упорядоченности на рынке акции. Спрэд в 1/2 у пятнадцатидолларовой акции общественного предприятия — явление, конечно, не характерное для упорядоченного и ликвидного рынка. Такого широкого спрэда можно ожидать только в чрезвычайно волатильной акции, например, акции технологической компании. Широкий спрэд обычно возникает, когда специалист не слишком уверен в будущем направлении акции и поэтому остерегается настойчиво запрашивать ее или предла-

Роль специалиста на Нью-йоркской Фондовой Бирже 151

гать. Но низковолатильные акции, такие как Niagara Mohawk и большинство акций электростанций общего пользования, в основном, торгуются предсказуемо. Широкий спрэд неприемлем в такой ситуации, как эта. Если акция не волатильна, широкий спрэд нанесет убытки частным инвесторам, торгующим по рынку, вынуждая их платить сверхрыночные цены за акцию при покупке и соглашаться с ценами ниже рыночных при продаже. В этом случае некоторые инвесторы могут предъявить претензии за несправедливое исполнение ордера. А Нью-Йоркская Фондовая Биржа выступит в защиту их прав. Поэтому специалисты сознают всю ответственность своей работы и, рискуя своим капиталом, обеспечивают справедливую рыночную стоимость акции и для покупателей, и для продавцов.

Разумеется, не голый альтруизм движет специалистами, а, главным образом, желание заработать прибыль. Помните, что они первоклассные дэйтрейдеры. Суживая спрэд, специалисты рискуют своим капиталом. Но рискуют только тогда, когда рассчитывают впоследствии извлечь из этого прибыль. Запрашивая 14 7/8 и предлагая акцию по 15, специалист объявляет всему миру, что является покупателем NMK по 14 7/8 и продавцом за 15. Подумайте над этим. Если специалист сможет купить акцию по 14 7/8 и продать ее за 15, то сделает прибыль в 1/8, даже если акция не будет двигаться вовсе. И эта прибыль составит ровно $125 за каждые 1,000 сторгованных им акций. А при достаточно большом объеме специалист сможет заработать целое состояние всего лишь за несколько часов такой торговли.

Как видите, активно торгуя, специалист может сделать большие деньги даже тогда, когда акция совсем не движется. И делает он это, просто занимая другую сторону беспорядочных ордеров на покупку и продажу в течение всего дня. Дэйтрейдеры должны пытаться делать то же

152 Дэйтрейд онлайн

самое, зарабатывая по 1/16 и 1/8 на рыночных ордерах публики.

Такова реальная причина участия специалиста в рынке. Во все времена специалист обеспечит активность и ликвидность рынка Niagara Mohawk, являясь и продавцом, и покупателем тогда, когда никто другой ни тем, ни другим быть не хочет. В этом случае если и были покупатели и продавцы акции, то на нереальных ценовых уровнях. Покупатель был готов купить акцию на слишком низком уровне, а продавец был готов продать ее на слишком высоком уровне. Если бы кто-то и согласился на эти цены, то он бы не знал, что 14 5/8 — слишком дешево для распродажи акции, а 15 1/8 — слишком дорого для ее покупки. Естественно, в этой роли может оказаться только несведущий, наивный частный инвестор, который при таком рынке будет введен в заблуждение. Эти люди верят, что рынок честен, и поэтому первым делом вводят рыночные ордера. Но от неверного шага их ограждают действия специалистов. В данном случае специалист повысит параметры рынка, приняв обе его стороны. Узкий спрэд позволит покупателям и продавцам получить справедливую рыночную стоимость в их сделках.

УПРАВЛЕНИЕ КРУПНЫМ ОРДЕРОМ НА ПРОДАЖУ

Таким образом специалист может зарабатывать быструю прибыль, рискуя при этом своими деньгами. Находясь по обе стороны рынка, специалист сужает бид-аск спрэд вплоть до пункта, на котором он сам участвует в каждом торгом движении акции, независимо от того, покупает он или продает. Вроде бы чего проще - зарабатывай себе каждый день по 1/8 и 1/16 на потоке клиентских ордеров, даже когда рынок совсем не движется. Но напоминаю, что специалисты напряженно работают, в любое

Роль специалиста на Нью-йоркской Фондовой Бирже 153

время занимая двусторонний рынок, становясь и на бид, и на аск и при этом еще подвергают себя финансовому риску. Нет никаких гарантий, что акция будет продолжать торговаться упорядоченно. Рассмотрим пример. Перед нами рынок Niagara Mohawk:

14 7/8 -15 5x5 93,000

Как показал предыдущий пример, специалист стоит по обеим сторонам: и по бид, и по аск. Он является покупателем 500 акций по 14 7/8 и продавцом 500 акций по 15. Давайте посмотрим, что произойдет, когда в рынок войдет продавец и постарается оборвать специалиста.

Вообразим, что продавец знает о скором выпуске плохой новости по акции в конце торгового дня. Он хочет сбросить 5,000 акций по рынку. Продавец хочет незамедлительно избавиться от акции, неважно, по какой цене. Он надеется, что специалист еще не знает о предстоящей новости и справедливо исполнит ордер. Итак, ордер введен в рынок и дошел до специалиста в торговом зале Нью-Йоркской Фондовой Биржи:

Sell 5000 NMK Market (продажа) (по рынку)

Этот ордер - дилемма для специалиста. Он должен поддерживать упорядоченность и ликвидность на рынке, следовательно, обязан тотчас исполнить ордер клиента, так как это рыночный ордер. С ордером на продажу в руках, специалист должен найти покупателей, которые купили бы эти 5,000 акций. Но где их взять? Из предыдущего примера видно, что есть покупатель только на 500 акций по 14 7/8. И этот покупатель — специалист. А как насчет других покупателей, кроме специалиста? Предыдущий пример также показывает, что есть покупатель 1,200 акций по 14 5/8. Больше покупателей нет.

154 Дэйтрейд онлайн

Возникает проблема. Есть продавец, решивший продать 5,000 акций по какой угодно цене, которую предоставит рынок. Но нет достаточного количества покупателей по приемлемой цене, подходящих для такого ордера на продажу. Есть покупатель 500 акций по 14 7/8 (специалист) и покупатель 1,200 акций по 14 5/8. Это обеспечит продажу только 1,700 акций из 5,000 акций по ордеру. На остальные покупателей нет, но ведь продавцу гарантируется исполнение ордера по какой-либо цене в течение нескольких секунд.

Теперь дело за специалистом. В качестве последнего средства, специалист становится и покупателем, и продавцом, становясь по другую сторону ордера на продажу 5,000 акций. Рискуя своим оборотным капиталом, специалист приобретет у продавца 5,000 акций. Но по какой цене?

Цена, по которой акция сторгуется, сейчас полностью отдана на усмотрение специалиста. Так как в данный момент на акцию нет реальных покупателей, то специалист купит ее по какой угодно цене, сознавая при этом всю ответственность, которую он несет как гарант приемлемого и справедливого исполнения ордера клиента. То есть по достаточно низкой, но приемлемой рыночной цене, обеспечивая себе последующее извлечение прибыли. Рисковать своими деньгами без расчета на последующую прибыль специалист не будет.

Вероятней всего, цена на пакет акций будет ниже 1/8, возможно 14 5/8. В этом случае продавец получит по 14 5/8 за все 5,000 акций. Таким образом, продавец найдет покупателя пакета акций по самой, насколько это возможно, высокой цене. Специалист выбрал уровень, на котором был предыдущий покупатель: 14 5/8. Этот покупатель хотел приобрести 1,200 акций. Поэтому специалист спарил покупателя 1,200 акций с продавцом. Но это всего лишь 1,200 акций из 5,000 акций. Оставшиеся 3,800

Роль специалиста на Нью-йоркской Фондовой Бирже 155

акций купит специалист по 14 3/8. Справедлива ли эта цена? И почему часть акций не была сторгована по 14 7/8, где находился самый высокий бид?

Бесспорно, это справедливая цена. Кроме специалиста, больше не было покупателей возле того уровня, где торговалась акция. В таком торге все только выиграли. Продавец получил справедливое исполнение ордера, а специалист купил акции на том уровне, при котором был уверен, что получит небольшую прибыль от сделки. Специалист надеется, что продаст акции в течение нескольких часов и заработает при этом 1/16, 1/8 либо 1/4. Это станет для него компенсацией за приобретение акций им самим в силу производственной необходимости. Без его посредничества продавец снизил бы цену бумаги на целый пункт, потому что 14 и 13 1/2 были бы теми уровнями, где бы он сумел найти покупателя на 5,000 акций.

Теперь возникает другой интересный вопрос. Разве продавец не имел права на продажу 500 акций по 14 7/8, если существовал бид на 500 акций по 14 7/8? Так как на продажу акций было больше, чем на ее покупку по самой высокой цене (14 7/8), то целый ордер может быть полностью исполнен по более низкой цене. Если продавец в этом случае обратиться с претензиями на Нью-йоркскую Фондовую Биржу по поводу несправедливого исполнения ордера, то специалист докажет, что нигде не было подходящих покупателей и что в таких обстоятельствах цена 14 5/8 была более чем справедлива. Купив большую часть пакета в 5,000 акций, специалист подвергается значительному рыночному риску. В данный момент вообще некому продать акции. Поэтому специалист должен придержать бумаги до тех пор, пока не появится возможность их сбросить дороже той цены, по которой он их приобрел. Это, несомненно, оправдывает некоторое выравнивание цены. А что, если продавец решит продать еще 5,000 акций по рынку? Специалист, опять-таки, бу-

156 Дэйтрейд онлайн

дет вынужден их приобрести для поддержания рынка. Он может быть буквально раздавлен наплывом предложений на продажу. И невозможно предсказать, сколько их еще поступит в течение дня. Это риск, который специалист обязан на себя принимать. И это риск в интересах тех клиентов, которые покупают и продают по рынку и только по рынку.

ИНТЕРЕС СПЕЦИАЛИСТОВ

Наивно полагать, что специалист денно и нощно печется лишь о том, как бы ему получше соблюсти интересы клиентов. В пределах параметров рынка он использует каждую возможность, чтобы торговать с выгодой и против дэйтрейдера. Этого-то как раз и не понимает большая часть инвесторов. Специалисты обязаны по определенным правилам защищать интересы частных инвесторов. И частным инвесторам намного удобнее при их посредничестве осуществлять покупку и продажу акций по рынку. Занимая противоположную сторону ордеров клиентов, специалисты гарантируют их справедливое исполнение, одновременно учитывая свои собственные интересы.

ДЭЙТРЕЙДЕР КАК ТЕНЕВОЙ СПЕЦИАЛИСТ

Итак, специалист обеспечивает надлежащее исполнение рыночных ордеров. Но что если вы не хотите торговать по рынку? Что если вы пожелаете ввести лимитный ордер? Будет ли специалист и в этом случае действовать в ваших интересах? В большинстве случаев - нет. Это и есть узкая тропинка дэйтрейдера. Когда вы вводите лимитный ордер, другую сторону вашей торговли обычно занимает не специалист. Поэтому специалист рассматривает вас как конкурента в бизнесе, мешающего делать

Роль специалиста на Нью-йоркской Фондовой Бирже 157

деньги за счет инвесторов. Специалисты не любят дэйтрейдеров, потому что дэйтрейдеры пытаются торговать против них.

На самом деле вам и не нужно, чтобы специалист занимал другую сторону вашего торга, потому что обычно это означает, что акция будет двигаться против вас, и вы окажетесь вне рыночного потока. Все козыри на руках у специалиста, а главное - он лучше информирован. Всегда остерегайтесь того, чтобы при вводе лимитного ордера его не исполнил специалист со своего собственного счета. Когда это происходит, специалист, в основном, принимает ваши условия. Это очень опасно, ведь специалист весьма ловкий посредник и принимает ваши условия только потому, что они ему на руку. Кого вы хотите видеть по другую сторону вашего торга? Того, кто умнее, кто лучше оснащен и информирован, чем вы? Или того, кто меньше информирован, чем вы, и хуже умеет торговать? Кого удобнее "стричь"? - Вам судить.

Любому, кто заинтересуется дэйтрейдингом, может показаться, что положение специалиста - вне конкуренции. У специалистов огромные преимущества при торговле акцией, за ними закрепленной, и поэтому они обычно делают большие деньги в течение всего года, используя эти преимущества. Разве это не здорово — быть специалистом? Но что замечательно в торговле акциями Нью-Йоркской Фондовой Биржи, так это то, что дэйтрейдеры, применяя продуманные лимитные ордера, могут достигать тех же целей, что и специалисты. Дэйтрейдеры могут покупать и продавать точно по таким же ценам до того, как специалист купит хотя бы одну акцию. Лимитные ордера позволяют дэйтрейдерам вставать впереди специалистов при исполнении своих ордеров. И специалисты ничего не могут с этим поделать. Правила вынуждают их отдавать предпочтение исполнению ордеров клиентов в ущерб своим собственным. Это дает

158 Дэйтрейд онлайн

возможность дэйтрейдерам зарабатывать высокопроцентную прибыль, по идее предназначавшуюся специалистам, наживаясь на рыночных ордерах от покупающей и продающей публики. В сущности, торгуя таким образом, дэйтрейдеры отбивают хлеб у специалистов.

Есть ли у специалистов возможность отстоять свой "хлеб", и как они будут защищаться? Единственное, что они могут сделать — это торговать против вас. У специалистов куда больше информации об акции, которой они торгуют, чем у вас. Они лучше оснащены, хорошо осведомлены и могут оперативнее реагировать на изменения рынка. Они зарабатывают прибыль на вас, когда они торгуют против вас. Когда специалист торгует против вас, вы неминуемо потеряете деньги.

Как именно специалисты торгуют против вас? В основном, двумя способами. Во-первых, как говорилось ранее, специалист торгует против вас, занимая другую сторону ваших ордеров по рынку. Каждый раз, когда вы вводите рыночный ордер, вы вступаете в поединок со специалистом, потому что он неизбежно примет другую сторону вашего торга, предоставив вам выгодную для себя цену. Во вторых, и это более важно для дэйтрейдера, специалисты будут пытаться торговать против вас и тогда, когда вы будете использовать лимитные ордера.

Применение хорошо продуманных лимитных ордеров - ключ к постоянной прибыли дэйтрейдера. Помните, что специалисты, применяя лимитные ордера, могут зарабатывать по 1/8 и 1/16 в течение всего дня даже тогда, когда акция совсем не движется. Беспорядочное поступление рыночных ордеров от инвестирующей публики обеспечивает объем ра