1. Распоряжение Правительства РФ от 29 декабря 2008 г. N 2043-р "Об утверждении стратегии развития финансового рынка РФ на период до 2020 г. "

2. Федеральный закон от 21.11.2010N 325-Ф3 "Об организованных торгах"

. Федеральный закон от 21.11.2010N 327-Ф3 "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "Об организованных торгах"

. Федеральный закон от 07.02.2010N 7-ФЗ "О клиринге и клиринговой деятельности"

. Федеральный закон от 07.12.2010N 414-ФЗ "О центральном депозитарии"

. Федеральный закон от 07.12.2011N 415-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О центральном депозитарии"

. Федеральный закон от 30.12.2008 № 307-ФЗ "Об аудиторской деятельности".

. Закон РФ от 910 декабря 2003 г. № 173-ФЗ "О валютном регулировании и валютном контроле" (в ред. От 22.07.2008 №150-ФЗ).

. Федеральный закон от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

. Приказ Министерства финансов Российской Федерации от 31.10.2000 №94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (в ред. Приказа Минфина РФ от 18.09.2006 №115н) // Экономика и жизнь, №46, 2000.

. Положение ЦБР от 5 января 1998 г. № 14-П "О правилах организации наличного денежного обращения на территории Российской Федерации" (утв. ЦБР 19 декабря 1997 г.) (в ред. от 31 октября 2002 г.).

. Правила (стандарты) аудиторской деятельности, утвержденные Постановлением Правительства РФ от 23.09.2002 № 696 (ред. от 19.11.2008).

. ПБУ "Учетная политика организации" 1/2008. (в ред. Приказа Минфина РФ от 11.03.2009 N 22н) // Система "Главбух"

. ПБУ 9/99 "Доходы организации" (в редакции приказа Минфина РФ от 27.11.2007г №156н) // Система "Главбух"

. ПБУ 10/99 "Расходы организации" (в редакции приказа Минфина РФ от 27.11.2007г №156н) // Система "Главбух"

. ПБУ 4/99 "Бухгалтерская отчетность организации" (в редакции приказа Минфина РФ от 18.09.2007г № 115н) // Система "Главбух"

. Анализ финансовой отчётности. /Беркстайн Л.А. Москва, Финансы и статистика, 2011.

. Анализ хозяйственной деятельности в промышленности /под редакцией Стражева В.И. Минск, 2010.

. Аудит: Учебник для вузов /В.И. Подольский, Г.Б. Поляк, А.А. Савин и др.; Под ред. Проф.В.И. Подольского. - 2-е изд., перераб. и доп. - М.: ЮНИТИ - ДАНА, 2011. - 655 с.

. Анализ хозяйственной деятельности предприятия. / Савицкая Г.В. Минск, ООО "Новое знание", 2012

. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ: Учеб. пособие / Под ред. Л.Е. Басовского, - М: ИНФРА-М. 2009.

. Белолипецкий В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. - М.: Инфра-М, 2011.

. Бочаров В.В. Финансовый анализ. - СПб: Питер, 2012.

. Бухгалтерский учёт: учебное пособие. / Кондраков Н. П Москва, ИНФРА-М, 2010.

. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб.: Издательский дом "Герда"; 2010.

. Дорошенко О.М. Методологические аспекты аудита операций с ценными бумагами // Экономический анализ. Теория и практика. 2007. N 5.

. Екатеринославский Ю.Ю. Управленческие ситуации: Анализ и решения. - М.: Экономика, 2012.

. Ефимова О.В. Финансовый анализ. 3-е изд. перераб. и доп. М.: Бухгалтерский учет, 2012

. Ивашкевич В.Б., Семенова И.М. Учет и анализ дебиторской и кредиторской задолженности. - М.: Изд-во "Бухгалтерский учет", 2013.

. Карлин Т.Р., Макмин А.Р. Анализ финансовых отчетов: Учебник. М.: ИНФРА-М, 2007.

. Ковалев В.В. Ковалев Вит.В. Финансы предприятий: Учебник. - М.: ТК Велби, Изд-во Прспект, 2004.

. Ковалев.В. В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2004.

. Кочинев Ю.Ю. Аудит: теория и практика. 4-е издание, обновленное и дополненное. СПб.: Питер, 2009.

. Кузьмин Г.В. Учет и налогообложение операций с ценными бумагами // Бухгалтерский учет. 2008. N 12.

. Методика финансового анализа предприятия. / Шеремет А.Д., Сайфулин Р.С. Москва, ИНФРА-М, 2009.

. Морозова Ж.А. Планирование в аудите. Практическое руководство. М.: Налог-Инфо, 2012.

. Налоги. / Под редакцией Черника Д.Г. Москва, Финансы и статистика, 2010.

. Никитина В., Владимирова Т., Казин А., Солодко Л., Вострикова О. Бухгалтерский учет и налогообложение операций с ценными бумагами. М.: Экзамен, 2011.

. Финансово-экономическое состояние предприятия. /Бакадоров В.Л., Алексеев П.Д. Практическое пособие. Москва. Изд-во "Приор", 2012.

. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. /Ковалёв В.В. Москва, Финансы и статистика, 2011.

. Финансы предприятий. / Павлова Л.Н., Москва, "ЮНИТИ”, 2012.

. Финансы предприятий. / Попова Р.Г., Самонова И.Н., Добросердова И.И., ПИТЕР, 2010.

. Финансы. /Под редакцией Дробозиной Л.А. Москва, издательство "Финансы" ЮНИТИ, 2010.

. Шеремет А.Д., Суйц В.П. Аудит. М.: ИНФРА-М, 2012.

Приложения

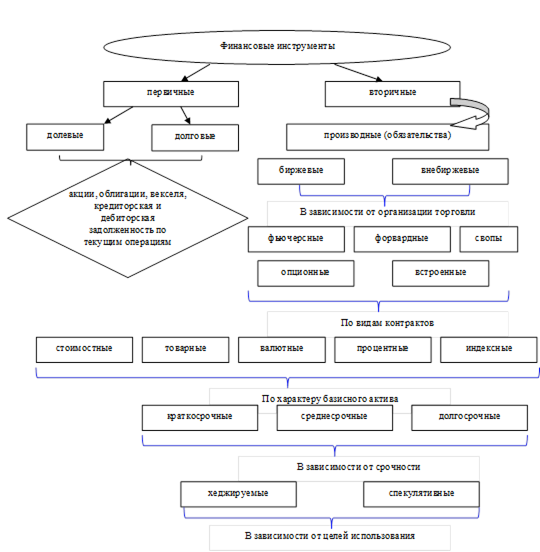

Приложение 1.

Классификация первичных и производных финансовых инструментов.

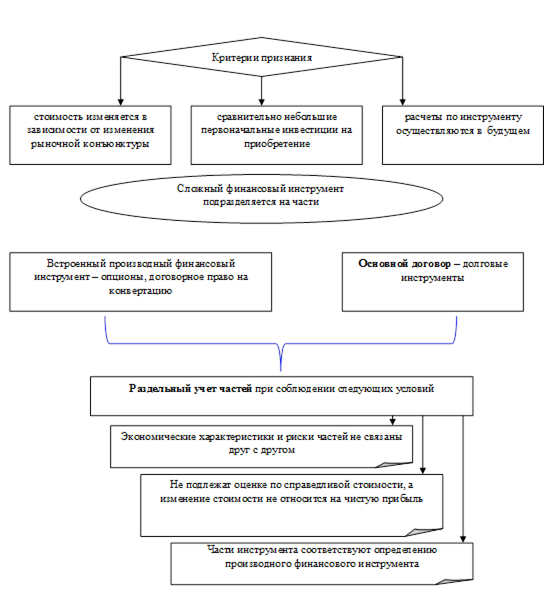

Приложение 2.

Экономическая сущность производных финансовых инструментов.

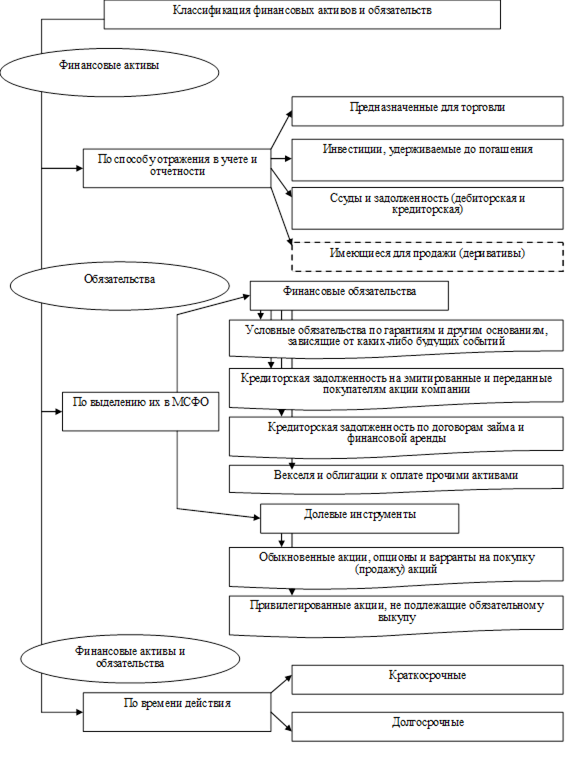

Приложение 3

Классификация финансовых активов и обязательств.

Приложение 3.

Корреспонденция счетов по учету ценных бумаг.

| Содержание операции | Корр. счета | |

| Дебет | Кредит | |

| Оплата ценных бумаг и других финансовых вложений | ||

| Отражена покупная стоимость ценных бумаг, полученных, но не оплаченных | ||

| Отражена стоимость консультационно-информационных услуг по приобретению ценных бумаг | ||

| На сумму вознаграждения дилерам и брокерам | ||

| Предоставлены займы другим организациям | 51,50 | |

| На сумму остаточной стоимости внеоборотных активов, вносимых в уставные капиталы других организаций | 01,04 | |

| На сумму фактической себестоимости материалов и других активов, вносимых в уставные капиталы других организаций | 10,15,41, 20 | |

| На сумму разницы между остаточной стоимостью вложений в уставные капиталы или простое товарищество и стоимостью внесенных объектов (доначислена) | 91-1 | |

| Доначислена разница между размером вклада в простое товарищество и полученной суммой при возврате вкладов | 51,01,04 | |

| Доначислено превышение номинальной стоимости облигаций и иных долговых ценных бумаг над их первоначальной стоимостью | 76 58 | 91 76 |

| Приобретено право требования по договору уступки права требования по цене приобретения | ||

| Увеличена первоначальная стоимость финансовых вложений до величины текущей рыночной стоимости (если она м. б. определена) | 91-1 | |

| Списаны проданные ценные бумаги, акции, доли | 91-2 | |

| Списаны суммы причитающегося к получению дохода по ценным бумагам | ||

| На сумму разницы остаточной стоимости (фактической себестоимости) внесенных объектов над размером вложений в уставном капитале или простое товарищество | 91-2 | |

| Погашены займы | 50,51 | |

| Списана сумма превышения первоначальной стоимости облигаций и иных долговых ценных бумаг над их номинальной стоимостью | 91-2 | |

| Уступка права требования третьим лицам, погашение права требования должником | 91-2 | |

| Уменьшена первоначальная стоимость финансовых вложений до величины текущей рыночной стоимости, если таковая может быть определена | 91-2 |

Приложение 4

Определение момента отражения ценных бумаг в составе финансовых вложений в бухгалтерском учете

| Вид финансового вложения | Нормативный акт | Условия принятия к учету | Определение первоначальной стоимости | Признание в учете |

| приобретенные за плату | ПБУ 19/02 | 1) наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права; 2) переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.); 3) способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.). Кроме того, в Положении прописан перечень финансовых вложений, подлежащих учету в составе счета 58 "Финансовые вложения". | сумма фактических затрат организации на их приобретение (за исключением НДС и иных возмещаемых налогов) | на дату принятия к учету |

| приобретенные за счет заемных средств | ПБУ 10/99, ПБУ 15/02, 269 НК РФ | |||

| включаются только по инвестиционным активам (объект имущества, подготовка которого к предполагаемому использованию требует значительного времени) | на дату осуществления расходов | |||

| внесенные в счет вклада в уставный капитал | ПБУ 19/02 | |||

| их денежная оценка, согласованная с учредителями | на дату принятия к учету | |||

| полученные организацией безвозмездно | ПБУ 19/02 | По ценным бумагам, имеющим котировку - признается их текущая рыночная стоимость. Для ценных бумаг, по которым не рассчитывается рыночная цена - сумма денежных средств, которая может быть получена в результате продажи | на дату принятия к учету | |

| приобретенные по договорам, предусматрива-ющим исполнение обязательств неденежными средствами | ПБУ 19/02 | |||

| стоимость активов определяется по цене возможной реализации | на дату принятия к учету | |||

| их денежная оценка, согласованная товарищами в договоре простого товарищества | на дату принятия к учету |

Приложение 4.

Характеристика, достоинства и недостатки методов оценки финансовых инструментов

| Метод | Сущность | Достоинства | Недостатки |

| Метод фактических затратили исторической стоимости | объект принимается к учету в сумме фактических затрат, связанных с его приобретением: суммы, уплачиваемые продавцу по договору купли-продажи, вознаграждения, уплачиваемые посредническим организациям, а также иные расходы, связанные с приобретением объекта финансовых вложений | - достоверность данных, поскольку стоимость складывается на основании фактически произведенных расходов, подтвержденных первичными документами; относительная простота отражения операций с финансовыми активами | под воздействием инфляции и других факторов рыночная стоимость активов может значительно отличаться от их первоначальной стоимости |

| Метод наименьшей стоимости | актив принимается к учету по фактической стоимости, а затем производится его переоценка на отчетную дату. Оценка актива не изменяется, если рыночная стоимость на дату переоценки больше учетной стоимости объекта | применим как в целом ко всему портфелю ценных бумаг, так и к категориям и видамотдельных инвестиций | занижается стоимость активов организации, что является невыгодным для нее |

| Метод амортизирован-ной стоимости | если стоимость приобретения финансового инструмента отличается от его номинальной стоимости, то возникающая разница подлежит списанию (доначислению) в течение всего периода учета финансового инструмента. Применяется этот метод для оценки долговых инструментов | - начисление дохода по финансовым вложениям производится равномерно в течение всего периода учета актива; использование эффективной процентной ставки обеспечивает получение инвесторами одинакового дохода на вложенный капитал | метод применим только по отношению к долговым инструментам, поскольку необходимо точно знать срок и стоимость погашения финансового актива |

| Метод справедливой стоимости | Справедливая стоимость представляет собой сумму денежных средств, достаточную для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку независимыми друг от друга сторонами | - отражает текущую рыночную оценку финансового инструмента; обеспечивает более обоснованную оценку и является основой для прогнозирования стоимости финансового инструмента; не зависит от того, когда состоится продажа или погашение финансового инструмента; отчетность организаций является более сопоставимой в динамике |

Приложение 5

Эволюция стандартизации оценки финансовых инструментов в учете

| Этапы развития | Вид стандарта | Суть | Классификация активов | Методы оценки |

| 1985г. | МСФО 25 "Учет инвестиций" | установлены основные подходы к учету инвестиций как совокупности ценных бумаг, предоставленных займов и так называемой "инвестиционной собственности" - объектов недвижимости и иных активов, по которым организация будет получать инвестиционные доходы | долгосрочные и краткосрочные | Краткосрочные должны иметь рыночную цену, но оценивались по наименьшей из двух стоимостей - рыночной или себестоимости. Долгосрочные должны учитываться в балансе: а) себестоимости, б) переоцененной стоимости, в) по меньшему из двух оценок: себестоимости и рыночной стоимости относительно рыночных долевых ЦБ |

| 1993г. | US GAAP FAS-15 | рассматривает вопросы учета ценных бумаг отдельно от иных видов инвестиций и финансовых инструментов | по цели: торговые, удерживаемые до погашения, находящиеся в наличии для продажи. по сроку: кратко - и долгосрочные | по справедливой стоимости |

| 1995г. | МСФО 32 "Финансовые инструменты: раскрытие и представление информации" | затронуты вопросы классификации финансовых инструментов, рисков, связанных с данными инструментами и раскрытие информации об учетной политике в отношении финансовых инструментов | инструменты капитала либо обязательств, финансовые активы и финансовые обязательства | не были рассмотрены вопросы оценки и признания финансовых инструментов |

| 1998г. (2001г. вступил в силу) | МСФО 39 "Финансовые инструменты: признание и оценка" | расширился состав финансовых активов | аналогична FAS - 115. Однако в МСФО 39 был включен класс предоставленных организацией займов | по справедливой стоимости |

| 2006г. | МСФО 7 "Финансовые инструменты: раскрытие информации" | включает в себя требования к раскрытию информации по финансовым инструментам, содержащиеся в МСФО 32, заменяет МСФО 30 | финансовые активы, имеющиеся в наличии для продажи | по справедливой стоимости |

| 2002г. | ПБУ 19/02 "Учет финансовых вложений" | вопросы отражения ценных бумаг в балансе соответственно по статьям "краткосрочные и долгосрочные финансовые вложения" | долгосрочные и краткосрочные | В зависимости от класса поступления или выбытия |