Введение

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными средствами, так как именно здесь кроются основные причины успехов и неудач всех производственно – коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Получение прибыли сегодня – это результат правильных решений о пропорциях вложения капитала в оборотные средства, принятых еще до начала операционной деятельности предприятия. От того, как используются оборотные производственные фонды, зависит величина прибыли предприятия, а, следовательно, и его дальнейшее развитие. Оборотный капитал участвует в процессе производства и является одним из основных вопросов управления на предприятии. Общеизвестно, что для нормального функционирования каждого хозяйствующего субъекта оборотные средства представляют собой, прежде всего, денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения. Рациональное и экономное использование оборотных фондов является первоочередной задачей предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.

Таким образом, тема дипломной работы актуальна.

Целью работы является изучение особенностей управления оборотными средствами предприятия и обоснование реализации мероприятий по повышению эффективности управления оборотными средствами предприятия.

Для достижения цели дипломного исследования в работе были решены следующие задачи:

– изучение сущности и структуры оборотных средств предприятия;

–исследование особенностей управления производственными запасами предприятия;

– изучение основ управления дебиторской задолженностью предприятия;

–изучение содержания управления денежными средствами и их эквивалентами;

– анализ состояния и динамики оборотных средств на изучаемом предприятии;

– анализ управления производственными запасами;

– анализ управления дебиторской задолженностью;

– анализ управления денежными средствами и их эквивалентами;

– разработка рекомендаций по совершенствованию управления оборотными средствами исследуемого предприятия и их экономическое обоснование.

Объект исследования: предприятие ООО «Сервис Лик ЛТД».

Предмет исследования: особенности управления оборотными средствами предприятия.

Методическую базу дипломного исследования составляют методы финансового анализа: оценка имущественного состояния, ликвидности и платежеспособности, финансовой устойчивости, деловой активности и оборачиваемости оборотных средств; анализ бухгалтерской отчетности; методы, приемы и инструменты математической статистики: сбор и группировка статистических данных; современные методы управления оборотными средствами предприятия: управление текущими финансовыми потребностями предприятия.

Глава1 Теоретические основы формирования управления оборотными активами предприятия

Понятие и структура оборотных активов предприятия и особенности финансового управления ими.

Любая организация (предприятие), ведущая производственную или иную деятельность, должна обладать определенным реальным, то есть функционирующим имуществом или активным капиталом в виде основного и оборотного капитала. Понятие оборотный капитал тождественно оборотным средствам и представляет собой одну из составных частей имущества хозяйственного субъекта, необходимую для нормального осуществления и расширения его деятельности.

В экономической литературе не прослеживается очевидная грань между понятиями «оборотные средства» и «оборотный капитал» и не наблюдается единообразия в терминологии. Логичным представляется при рассмотрении оборотных средств и оборотного капитала учитывать способ их отражения в бухгалтерском балансе. В этом случае под оборотными средствами подразумевается II раздел актива баланса «Оборотные активы», раскрывающий предметный состав имущества предприятия, в частности, его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные средства), а под оборотным капиталом – пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заемный капитал).

Оборотные средства являются одной из составных частей имущества предприятия. Оборотными средствами (текущими активами) являются активы, которые могут быть обращены в наличность в течение одного года[1].

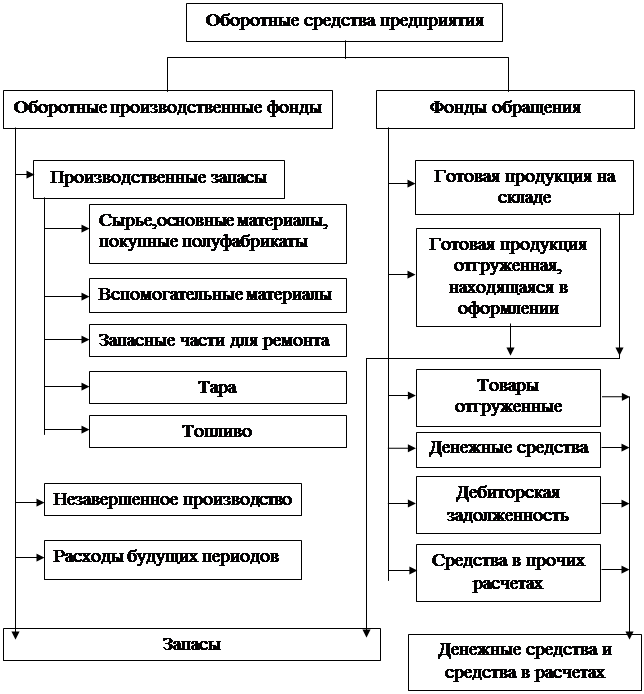

По функциональному назначению, или роли в процессе производства и обращения, оборотные средства предприятия подразделяются на оборотные производственные фонды и фонды обращения (рисунок 1.1). Исходя из этого деления оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности.

|

Рисунок 1.1 – Состав и структура оборотных средств предприятия

Оборотные производственные фонды обслуживают сферу производства. Они материализуются в предметах труда (сырье, материалах, топливе и пр.) и воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления.

Оборотные производственные фонды предприятий состоят из трех частей:

– производственные запасы – это предметы труда, необходимые для начала производственного процесса, состоящие из сырья, основных и вспомогательных материалов, топлива, горючего, запасных частей и комплектующих изделий;

– незавершенное производство (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия) и полуфабрикаты собственного изготовления;

– расходы будущих периодов – это невещественные элементы оборотных производственных фондов, включающие затраты на подготовку и освоение новой продукции.

Наряду с перечисленными вещественными элементами, задействованными в производственных запасах или в незавершенной продукции, оборотные производственные фонды представлены также расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования и т. п.

Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это – в течение одного производственного цикла или кругооборота.

Другой элемент оборотных средств – фонды обращения. Они непосредственно не участвую в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции, денежных средств и средства в расчетах[2].

Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

Особенностью оборотного капитала является то, что он не расходиться, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта[3]. Целью авансирования является создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации.

Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции – ее реализацию – получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине.

Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения.

Управление оборотными активами предприятия происходит по следующим основным этапам[4]:

1. Анализ оборотных активов предприятия в предшествующем периоде с целью определения уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, – темпы изменения их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов, который позволяет оценить уровень их ликвидности.

На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей – коэффициента оборачиваемости и периода оборота оборотных активов.

На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид (формула 1):

Роа = Ррп ´ Ооа, (1)

где Роа – рентабельность оборотных активов;

Ррп – рентабельность реализации продукции;

Ооа – оборачиваемость оборотных активов.

На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов – динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

2. Выбор политикиформирования оборотных активов предприятия.

Существует три принципиальных подхода к политике формирования оборотных активов предприятия:

– консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию коммерческих и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов – их оборачиваемости и уровне рентабельности;

– умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования оборотных активов;

– агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

3. Оптимизация объемаоборотных активов, которая исходит из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска.

На первой стадии определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках – производственного и финансового циклов предприятия, При этом сокращение продолжительности отельных циклов не должно приводить к снижению объемов производства от реализации продукции.

На второй стадии на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и скрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

На третьей стадии определяется общий объем, оборотных активов предприятия на предстоящий период (формула 2):

ОАп = ЗСп + ЗГп + ДЗп + Дап +Пп, (2)

где ОАП – общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода;

ЗСП – сумма запасов сырья и материалов на конец предстоящего периода; ЗГП – сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства); ДЗП – сумма текущей дебиторской задолженности на конец предстоящего периода;

ДАп – сумма денежных активов на конец предстоящего периода;

Пп — сумма прочих оборотных активов на конец предстоящего периода.

4. Оптимизация соотношения постоянной и переменной частей активов. В процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

Процесс оптимизации соотношения постоянной и перемени частей оборотных активов осуществляется по следующим стадиям.

На первой стадии по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны».

На второй стадии по результатам графика «сезонной волны» рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

На третьей стадии определяется сумма постоянной части оборотных активов по следующей формуле (формула 3):

ОАпост = Оап.ср. ´ Кмин, (3)

где ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

Оап.ср. – средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде;

Кмин – коэффициент минимального уровня оборотных активов.

На четвертой стадии определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде.

Расчеты осуществляются по формулам 4 и 5:

ОАп.макс = ОАп.сред. ´Кмакс, (4)

(5)

(5)

где ОАп.макс – максимальная сумма переменной части оборотных активов в предстоящем периоде;

ОАп.сред.пер. – средняя сумма переменной части оборотных активов в предстоящем периоде;

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс – коэффициент максимального уровня оборотных активов;

Кмин – коэффициент минимального уровня оборотных активов.

5. Обеспечение необходимой ликвидности оборотных активов. Общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов[5].

6. Обеспечение необходимой рентабельности оборотных активов.

7. Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов управление ими детализируется в разрезе основных их видов.