Бухгалтерский учет и анализ материально-производственных запасов

Зайцева И.Н.

студентка группы 2006 – З – БУ

Научный руководитель:

к.э.н., доцент Симионов Р.Ю.

Ростов – на – Дону 2010

СОДЕРЖАНИЕ

Введение

1. Методика бухгалтерского учета материально-производственных запасов

1.1 Понятие материально-производственных запасов, классификация, и их оценка

1.2 Учет материалов в бухгалтерской службе

1.3 Учет товаров в бухгалтерской службе

1.4 Учет готовой продукции в бухгалтерии

1.5 Инвентаризация материально-производственных запасов

2. Организация бухгалтерского учета материально-производственных запасов в ЗАО «ЧПКПСМ»

2.1 Организационно – экономическая характеристика деятельности ЗАО «ЧПКПСМ»

2.2 Анализ учетной политики ЗАО «ЧПКПСМ»

2.3 Учет материально-производственных запасов в ЗАО «ЧПКПСМ»

2.4 Рекомендации по совершенствованию учета на ЗАО «ЧПКПСМ»

3. Анализ материально-производственных запасов в ЗАО «ЧПКПСМ»

3.1 Задачи и информационные источники анализа материально-производственных запасов

3.2 Анализ состояния и обеспеченности материально-производственными запасами

3.3 Анализ эффективности использования материальных ресурсов

3.4 Рекомендации по совершенствованию использования материально-производственных запасов на ЗАО «ЧПКПСМ»

Заключение

Список использованных источников

ВВЕДЕНИЕ

Материально-производственные запасы являются частью оборотного капитала, их грамотный, систематизированный учет является гарантией эффективного управления предприятием. Отсутствие достоверности данных о наличии и движении материально-производственных запасов может привести к неверному управленческому учету и как следствие, к убыткам.

Затраты на материально-производственные запасы служат основой и являются необходимым условием выполнения программы выпуска и реализации продукции, снижения ее себестоимости. Особо важное значение имеет использование материально-производственных запасов и их расход.

Объемы продукции и улучшение ее качества в значительной степени зависят от обеспеченности предприятия материально-производственными запасами и эффективности их использования.

От объективности и достоверности информации, формируемой на участке учета материально-производственных запасов, зависят сумма налога на добавленную стоимость, себестоимость продукции, финансовый результат, налогооблагаемая прибыль, сумма налога на прибыль.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные ценности, находящиеся у предприятия отраслей обращения.

В данной дипломной работе при рассмотрении учета и анализа материально-производственных запасов основной акцент сделан на изучение учета сырья и материалов, т.к. они составляют значительную часть затрат предприятия в себестоимости продукции. Поэтому повышение эффективности их использования является одним из важнейших факторов снижения себестоимости продукции и роста прибыли. Рациональное использование сырья и материалов во многом определяется постановкой бухгалтерского учета и организации аналитических работ. В связи с приближением учета к международным стандартам, роль и значение учета материалов и сырья трудно переоценить, а обсуждение актуальных проблем учета весьма своевременно. Этот факт придает большое значение учету и анализу по сырью и материалам и позволяет сделать вывод об актуальности и необходимости изучения и исследования данной темы в настоящее время.

Непрерывность производства требует, чтобы постоянно находилось на складах достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов, то есть товарно-материальных ценностей.

Цель исследования в выпускной дипломной работе:

Исследование сущности, классификации, оценки, нормативно-правового регулирования материально-производственных запасов как объекта учета и контроля;

Изучение организации и ведения учета материально - производственных запасов на исследуемом предприятии;

Анализ состава материально-производственных запасов, обеспеченности и использования их на исследуемом предприятии;

Для достижения целей исследования представляется целесообразным решить следующие задачи:

· рассмотреть роль материально - производственных запасов в производстве продукции;

· рассмотреть практику документального оформления и ведения учета поступления и отпуска материально - производственных запасов;

· совершенствование методов контроля за их использованием;

· рассмотреть методологию проведения анализа материально - производственных запасов и осуществить анализ эффективности использования материально - производственных запасов на практике ЗАО «ЧПКПСМ»;

· разработать рекомендации и внести предложения по совершенствованию учета материально - производственных запасов и контроль за и использованием.

Весь спектр этих вопросов и проблем делает тему дипломной работы весьма актуальной.

Особенность данной работы в том, что выбранный объект исследования рассматривается с разных позиций:

- с позиции учета;

- с позиций анализа проведения использования материально - производственных запасов.

При написании дипломной работы использовались источники учебной и научной литературы по теме дипломной работы, нормативно-правовые документы, фактические данные ЗАО «ЧПКПСМ».

МЕТОДИКА БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Понятие материально-производственных запасов, классификация, и их оценка

Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги).

Ведение бухгалтерского учета материально-производственных запасов осуществляется в соответствии с нормативными документами, имеющими разный статус[1].

В зависимости от назначения и статуса нормативные документы (таблица 1.1) делятся на четыре уровня.

Основным документом, регламентирующим порядок отражения в бухгалтерском учете операций с МПЗ, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н, помимо этого - Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н. Кроме того, вопросы учета и оценки в бухгалтерской отчетности сырья, материалов, готовой продукции, товаров и незавершенного производства рассматриваются в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и иных нормативных актах по бухгалтерскому учету.

Таблица 1.1 - Четырехуровневая система нормативного регулирования бухгалтерского учета в Российской Федерации

| 1-й уровень |

| Законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета и проведения аудита в организации |

| 2–й уровень |

| Стандарты (положения) по бухгалтерскому учету и отчетности |

| 3-й уровень |

| Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств |

| 4-й уровень |

| Рабочие документы по бухгалтерскому учету самого предприятия (учетная политика организации, рабочий план счетов, график документооборота и т.п.) |

Основным документом, регламентирующим порядок отражения в бухгалтерском учете операций с МПЗ, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н, помимо этого - Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.2001 N 119н. Кроме того, вопросы учета и оценки в бухгалтерской отчетности сырья, материалов, готовой продукции, товаров и незавершенного производства рассматриваются в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и иных нормативных актах по бухгалтерскому учету.

ПБУ 5/01 определяет понятие МПЗ: это активы,

· используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

· предназначенные для продажи;

· используемые для управленческих нужд организации.

· готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

· товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи[2].

При чем ПБУ 5/01 не применяется в отношении активов, характеризуемых как незавершенное производство.

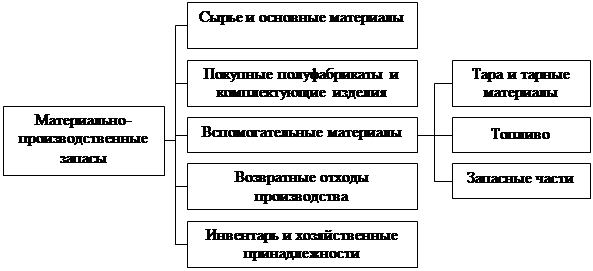

Классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1.1

Рисунок 1.1 - Классификация материально-производственных запасов

Материально-производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

Сырье и основные материалы – предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами – продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используются для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т. е. составляют их материальную основу.

Возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее), и хозяйственное (на отопление).

Тара и тарные материалы – предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности – это часть материально-производственных запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он не превышает 12 месяцев (инвентарь, инструменты и др.)[3].

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета МПЗ применяют следующие синтетические счета:

Счет 10 «Материалы»;

Счет 11 "Животные на выращивании и откорме"

Счет 14 "Резервы под снижение стоимости материальных ценностей"

Счет 15 "Заготовление и приобретение материальных ценностей"

Счет 16 "Отклонения в стоимости материальных ценностей"

Счет 40 "Выпуск продукции, работ, услуг"

Счет 41 "Товары"

Счет 42 "Торговая наценка"

Счет 43 "Готовая продукция".

Забалансовый учет материальных ценностей ведется на счетах:

счет 002 "Товарно-материальные ценности, принятые на ответственное хранение"

счет 003 "Материалы, принятые в переработку"

счет 004 "Товары, принятые на комиссию".

К счету 10 «Материалы» могут быть открыты следующие субсчета:

1. Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

3. Топливо

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

10. Специальная оснастка и специальная одежда на складе

11. Специальная оснастка и специальная одежда в эксплуатации.[4]

На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 «Материалы».

Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают номенклатурный номер (шифр) и записывают их в специальный реестр, который называют номенклатурой-ценником. В номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения материалов.

При использовании в учете ЭВМ содержание номенклатуры-ценника можно существенно расширить, вводя в него показатели нормы запаса, номеров синтетических счетов и субсчетов и некоторые другие постоянные признаки.[5]

Оценка материально-производственных запасов. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

В фактическую себестоимость МПЗ включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования.

Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

МПЗ, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.[6]

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить несколькими методами оценки запасов, приведенных на рисунке 1.2.

| Методы оценки материалов при списании в производство и ином выбытии | |||||||||||

| По себестоимости каждой единицы | По средней себестоимости | ||||||||||

| Должен применяться в случае, когда используемые запасы: - не могут обычным образом заменять друг друга - подлежат особому учету (драгоценные металлы (камни), радиоактивные вещества и т.п.) | Определяется по каждой группе (виду) запасов, как частное от деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этот месяц | ||||||||||

| По способу ФИФО | |||||||||||

| Оценка материалов рассчитывается исходя из допущения того, что материалы используются в течение месяца или иного периода в последовательности их приобретения | Оценка материалов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретения материалов | ||||||||||

| т. е. запасы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретения | |||||||||||

Применение одного из этих методов по виду (группе) запасов производится исходя из допущения последовательности применения учетной политики.

Первый и второй способы оценки материальных ресурсов являются традиционными для отечественной учетной практики. В течение отчетного месяца материальные ресурсы списывают на производство (как правило, по учетным ценам), а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам.[7]

При методе ФИФО применяют правило: первая партия на приход – первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т. д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением, - по фактической производственной себестоимости, включающей затраты связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции.[8]

В аналитическом бухгалтерском учете и местах хранения готовой продукции разрешается применять учетные цены, в качестве которых могут быть применены: фактическая производственная себестоимость, нормативная себестоимость, договорные цены и другие виды цен, (рисунок 1.3)

| Учетные цены на готовую продукцию | |||||||||||

| Фактическая производственная себестоимость | Нормативная себестоимость | ||||||||||

| Применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры | Применяется в отраслях с массовым и серийным характером производства и большой номенклатурой готовой продукции | ||||||||||

| Рассчитать фактическую себестоимость продукции можно только по окончании отчетного периода (месяца) | Удобство применения состоит в оперативности учета движения готовой продукции, стабильности учетных цен и единства оценки при планировании и в аналитическом учете | ||||||||||

| Договорные цены | Другие виды цен | ||||||||||

| Применяется преимущественно при стабильности учетных цен | |||||||||||

Рисунок 1.3 - Учетные цены на готовую продукцию

Независимо от выбранного варианта учетной цены по окончании месяца нормативная себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц.[9]