роста? Является ли рентабельность на уровне 33% до-

(дол.)

статочной для вас? Разумеется, она более чем достаточ-

Активы

10 000 000

10 000 000

на. Компания «А» делает вас очень богатым человеком.

Обязательства

4 000 000

4 000 000

Поэтому пусть она и дальше «крутит» ваши деньги.

Собственный капитал

6 000 000

6 000 000

В то же самое время вы являетесь собственником

Прибыли после вычета налогов

480 000

«В», и у

есть выбор: получить в конце года

Рентабельность собственного капитала

33%

8%

заработанные ею 480 тысяч долларов чистой прибыли

•

+ ЧАСТЬ II. УГЛУБЛЕННАЯ

в форме дивидендов или оставить прибыль в компании

довый рынок падает, и наоборот. Инвестиции в ценные

и предоставить ее менеджменту и дальше увеличивать

бумаги, приносящие 10% дохода, выглядят намного

ваши вложения на 8% ежегодно. Вы возьмете эти

привлекательнее, чем государственные облигации с до-

Является ли рентабельность на уровне 8% достаточной

ходностью 5%. Но если поднять ставку процента по

для вас? Здесь выбор далеко не столь очевиден, как это

сударственным облигациям до 12%, то 10-процентная

было в случае с компанией «А». Если бы я сказала вам, доходность биржевых ценных бумаг сразу теряет свою

что вы можете взять дивиденды, выплачиваемые ком-

притягательность.

панией «В», и реинвестировать их в компанию «А», это

Имея это в виду, владельцы компаний

и «В» оце-

помогло бы вам принять решение? Конечно! Вы навер-

нивают доход, который они могут получить от продажи

няка взяли бы деньги из компании «В», где они растут

своих предприятий и инвестирования вырученных

лишь на 8% в год, и реинвестировали их в компанию

средств в государственные облигации. Если доход до-

«А»,

норма доходности капитала составляет 33%.

статочный, это значит, что они могут забыть о голов-

Теперь вы должны уже понимать, почему компании

ной боли, которой сопровождаются заботы о бизнесе, с высокой рентабельностью акционерного капитала

и при этом зарабатывать такие же деньги. Предполо-

нимают столь много места в списке Уоррена. Но пре-

жим, что на то время, когда вы делаете свое предложе-

имущества высокой рентабельности акционерного ка-

ние о покупке, деньги, вложенные в государственные

питала на этом не заканчиваются. Давайте глубже про-

облигации, имеют уровень доходности 8%.

должим наше исследование.

В случае с компанией «А», которая зарабатывает

Представим, что ни компания «А», ни компания «В»

миллиона долларов прибыли год, для получения та-

вам не принадлежит. Представить такое нетрудно. Но

кого же годового дохода счет процентов потребуется ку-

вот вы приходите на рынок с целью купить бизнес и го-

пить государственных облигаций на сумму 24,75 милли-

ворите владельцам компании «А» и компании «В», что

она долларов. Поэтому владелец компании

говорит,

интересуетесь возможностью приобрести их предпри-

что готов продать вам свой бизнес за 24,75 миллиона дол-

ятия. Разумеется, спрашиваете, не хотят ли они свои

ларов. Сумма 24,75 миллиона долларов вчетверо превы-

компании продать, а если хотят, то по какой цене.

шает балансовую стоимость компании, т. е. ее собствен-

Уоррен считает, что в конечном счете всякая норма

ный капитал, это 6 миллионов, и в 12,5 раза превышает

доходности конкурирует с доходностью государствен-

ее текущую годовую прибыль — 1,98 миллиона.

ных облигаций. Государственные облигации обладают

В случае с компанией «В», которая зарабатывает

высокой степенью надежности, и инвесторы это знают.

480 тысяч долларов прибыли в год, для получения та-

И, по мнению Уоррена, конкуренция ставок доходнос-

кого же годового дохода за счет процентов потребуется

ти является одной из главных причин того, что, когда

купить государственных облигаций на сумму 6 милли-

доходность государственных облигаций повышается, онов долларов. Поэтому владелец компании «В» гово-

•

•

ЧАСТЬ II. УГЛУБЛЕННАЯ

рит вам, что готов продать вам свой бизнес за 6

рост акционерного капитала компании в таком же

онов долларов. Эта сумма совпадает с балансовой

Уоррен на самом

заинтересован в дальнейшем

имостью компании и в 12,5 раза превышает ее текущую

капитала акционеров компании и в соответству-

годовую прибыль.

росте начисляемых акционерам прибылей. Давайте

Обе компании,

и «В», имеют одинаковую струк-

проанализируем вышесказанное, используя таблицу, на

туру капитала, но компания «А» — через сравнение с

которой показана прогнозируемая динамика роста соб-

государственными облигациями — стоит 24,75 милли-

ственного капитала и прибылей компании

она долларов, а компания «В» — только 6 миллионов.

Если вы заплатите за компанию

24,75 миллиона

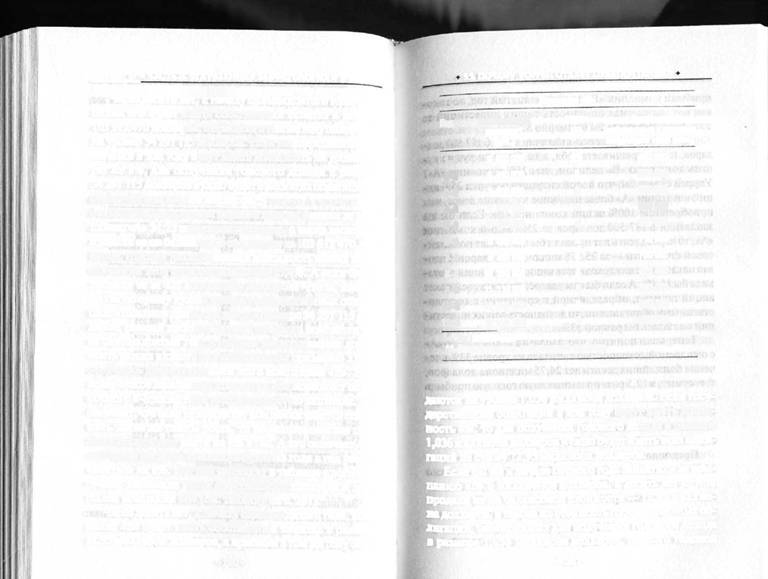

Компания «А»

долларов, то можете ожидать за первый год обладания

Прибыли

компанией 8-процентной отдачи от своих инвестиций.

Год

Собственный

капитал*

к капиталу

И если вы заплатите 6 миллионов долларов за компа-

следующего года)

нию

то также можете ожидать 8-процентной отда-

1-й

6 000 000

чи от своих инвестиций за первый год.

2-й

Чтобы до конца понять Уоррена, следует иметь в

виду, что он не слишком интересуется тем, сколько ком-

3-й

10 613

•

пания заработает в следующем году. Его гораздо больше

4-й

14 115 822

интересует, сколько компания заработает за следующие

5-й

18 774 043

6 195434

десять

В то время как Уолл-стрит смотрит на год

8 239 927

вперед, Уоррен понимает, что если он хочет дать слож-

7-й

ному проценту возможность творить чудеса, он должен

8-й

44 168 509

сосредоточиться на предсказании более отдаленного

9-й

будущего. Вот почему для него так важны компании, 33

обладающие потребительской монополией и имеющие

10-й

высокую рентабельность акционерного капитала.

Й

Уоррен нашел бы компанию «А» куда более привле-

* На начало года

** Рентабельность собственного капитала

кательной для покупки, чем компанию

Экономи-

ческая сила компании «А» такова, что позволяет рабо-

тать с рентабельностью капитала на уровне 33%. Это

Вы видите здесь, что акционерный капитал компа-

означает, что если руководству компании удастся сохра-

нии растет на 33% в год по правилу сложного процента.

нить такие темпы роста, то нераспределенная прибыль

что Уоррен всегда стремится к накапливае-

также будет расти на 33% в год. это означает неуклон-

мому росту, наибольшему из возможных.)

• 278 +

ЧАСТЬ

УГЛУБЛЕННАЯ

35. ПОЧЕМУ УОРРЕН ОТДАЕТ ПРЕДПОЧТЕНИЕ...

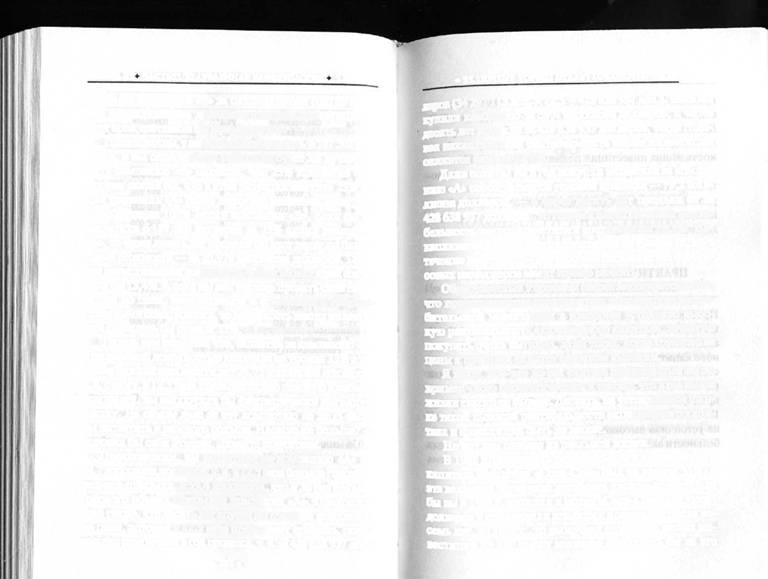

Через десять лет, к началу одиннадцатого года, Компания «В»

пания «А» будет иметь собственный капитал в размере

Год Собственный РСК** Прибыли

912 470 долларов, а прибыли

ожидаются

{%| {добавляемые к капиталу

на уровне 34

долларов. Если государственные об-

следующего года)

лигации в том

будут иметь доходность на уровне все

1-й

8%

480 000

тех же 8%, для получения годового дохода в размере

2-й

520 000

34 291

долларов нужно будет иметь этих

на

7 000 000

560 000

миллионовдолларов.

3-Й

600 000

Если бы вы в начале первого года заплатили за ком-

4-й

7 560 000

панию «А» 24,75 миллиона долларов, а через десять лет

5-й

8 160 000

650 000

продали ее по балансовой стоимости за 103 912 470 дол-

6-й

710 000

ларов, годовая накапливаемая доходность ваших

7-й

760 000

стиций за этот срок составила бы

А если бы вы

8-й

10 280 000

820 000

продали ее за 428 миллионов долларов? Что ж, именно

9-й

11 110 000

890 000

на такую сумму нужно купить государственных облига-

11 990 000

960 000

ций, чтобы они принесли доход в размере 34 291

10-й

ларов, равный прогнозируемой прибыли компании «А»

11-Й

12 950 000

за одиннадцатый год, а годовая накапливаемая доход-

начало года.

Рентабельность собственного капитала

ность ваших инвестиций составила бы примерно 33%.

Теперь давайте сравним это с компанией «В». Эко-

номическое положение компании «В» позволяет ей ра-

ботать с 8-процентной рентабельностью капитала. Это

даются на уровне 1,036 миллиона долларов. Если госу-

означает, что если руководству компании удастся сохра-

дарственные облигации в том году будут иметь доход-

нить такие же темпы роста, то нераспределенная при-

ность 8%, то для получения годового дохода в размере

быль также будет расти

8% год. это означает, что

миллиона долларов нужно будет иметь этих обли-

основной капитал компании будет из года в

увели-

гаций на сумму 12,95 миллиона долларов.

чиваться на 8%. Вот как выглядит в таблице прогнози-

Если бы вы в начале первого года заплатили за ком-

руемая динамика роста собственного капитала и при-

панию «В» 6

а десять лет спустя

былей компании «В» (см. таблицу на с. 281).

продали ее по балансовой стоимости

12,95 миллио-

Через десять лет, к началу одиннадцатого года, ком-

на долларов, и такова же стоимость государственных об-

пания «В» будет иметь собственный капитал в размере

лигаций, необходимых для получения годового дохода

миллиона долларов, а прибыли том же году ожи-

размере 1,036 миллиона долларов, равного годовой

•

•

ЧАСТЬ II. УГЛУБЛЕННАЯ БАФФЕТОЛОГИЯ

• 35. ПОЧЕМУ УОРРЕН ОТДАЕТ ПРЕДПОЧТЕНИЕ-

прибыли компании

за одиннадцатый год, то годо-

дол. х

=

937 дол.).

вы

вал накапливаемая доходность ваших инвестиций за

купили компанию за 59,4 миллиона долларов, а через

этот срок составила бы примерно 8%.

десять лет продали за 428 638 937 долларов, тогда годо-

Предположим,

в наличии лишь 6 187

дол-

вая накапливаемая рентабельность ваших инвестиций

ларов, и вы спрашиваете себя, а не будет ли лучше ку-

окажется равной

пить компанию «В» целиком, чем 25% компании «А»?

Даже если бы вы в год покупки заплатили за компа-

Уоррен сказал бы, что в этой ситуации покупка 25% ак-

нию «А» сорок размеров годовой прибыли — 79,2 мил-

ций компании

более надежное вложение денег, чем

лиона долларов, — а через десять лет продали ее за

приобретение 100% акций компании «В». Если бы вы

428 638 937 долларов, то годовая накапливаемая рента-

заплатили 6 187 500 долларов за 25% акций компании

бельность ваших инвестиций составила бы 18,3%. На-

то через десять лет продали бы этот пакет по балан-

капливаемая доходность инвестиций на уровне 18,3% в

совой стоимости — за 25,978 миллиона долларов. Годо-

течение десяти лет —

то, чем большинство финан-

накапливаемая

соста-

совых менеджеров могут только мечтать.

вила бы

если бы вам удалось продать свой пакет

Обнаруженный Уорреном секрет заключается том, акций по цене, определяемой в сравнении с государ-

что преуспевающие предприятия, обладающие потре-

ственными облигациями, то доходность ваших инвести-

бительской монополией и имеющие устойчиво высо-

ций оказалась бы равной 33%.

кую рентабельность акционерного капитала, зачастую

Теперь вам понятно, что, заплатив за компанию «А»

покупать очень выгодно, даже тогда, когда отношение

с ожидаемой доходностью капитала на уровне 33% в те-

цены к прибыли кажется слишком высоким.

чение ближайших десяти лет 24,75 миллиона долларов, Я знаю, кое-кто из вас считает приведенный выше

т. е. сумму, в 12,5 раза превышающую годовую прибыль

пример чисто гипотетическим и уверен, что в реальной

компании, вы заключили бы фантастически выгодную

такого не бывает. Дескать, на устоявшемся рын-

сделку. На самом деле за эту компанию не жаль было

ке такой высокой рентабельности акционерного капи-

бы заплатить и намного больше. Насколько больше? —

тала и инвестиций быть не может.

спросил бы себя Уоррен. Давайте посчитаем.

Но вот вам пример из реальной жизни.

Предположим, вы заплатили за компанию «А» не

В 1988 г. показатель рентабельности акционерного

24,7 миллиона долларов, т. е. в 12,5 раза больше годового

капитала компании «Coca-Cola» был на уровне 33%, и

размера прибыли, а 59,4 миллиона, что в 30 раз больше

эта величина устойчиво держалась несколько лет. Если

годового объема прибылей компании «А». Предполо-

бы вы в 1988 г. вложили в акции

100 тысяч

жим также, что десять лет спустя вы продали компанию

Долларов и продержали эти акции в своем портфеле во-

по цене, которая в

раза превышает прибыль, полу-

семь лет, до

г., то рыночная стоимость ваших ин-

ченную компанией в год продажи, т. е. 428 638 937

вестиций со 100 тысяч долларов поднялась бы за это

•

•

• ЧАСТЬ П. УГЛУБЛЕННАЯ

время до 912 280 долларов. Это соответствует доходно-

сти инвестиций до обложения налогом на уровне

%.

Добавьте к этому дивиденды, которые бы вы получили

за это время (примерно 40 524 доллара), и рентабель-

ность ваших инвестиций поднялась бы до 32,5%.

В 1988 г. Уоррен Баффет, обратив внимание на по-

требительскую монополию «Coca-Cola» и на высокий

уровень рентабельности акционерного капитала компа-

РАСЧЕТ ОЖИДАЕМОЙ ГОДОВОЙ

нии, вложил в акции 592,9 миллиона долларов

и стал

легендой инвестиционного бизнеса.

ЧАСТЬ I

ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ТЕСТА

НА РЕНТАБЕЛЬНОСТЬ КАПИТАЛА

Прежде чем мы перейдем к методам прогнозного рас-

чета годовой накапливаемой доходности потенциаль-

Проверим на предмет рентабельности капитала совер-

ных инвестиций, вы должны знать, что все эти матема-

шенную Уорреном Баффетом в 1994 г. покупку 257 640

тические уравнения служат только для того, чтобы дать

акций

Годовая рентабельность собствен-

вам лучшее представление об экономической природе

ного капитала компании в течение шести лет, предше-

изучаемого предприятия. Каждый расчет говорит что-

ствовавших 1994 г., превышала 30%. То есть она была

то новое, раскрывает

какую-то грань иссле-

на 12% больше средней величины для большинства

дуемой компании, позволяет взглянуть под несколько

предприятий. Иными словами,

образца

иным углом на ее способность получать прибыли.

1994 г. явно удовлетворяла требованиям Уоррена в пла-

Устойчивая прибыльность работы компании обеспечи-

не устойчиво высокой, выше средней, годовой рента-

вает прогнозируемость будущей отдачи, а прогнозы бу-

бельности акционерного капитала.

дущей отдачи составляют суть деятельности биржевого

аналитика.

Уоррен Баффет определяет внутреннюю стоимость

компании как сумму всех ее будущих прибылей, при-

веденную к текущей стоимости. Причем за ставку дис-

-

конта принимается уровень доходности государствен-

ных облигаций. Давая такое толкование внутренней

стоимости, Уоррен ссылается на «Теорию стоимости

•

• ЧАСТЬ

УГЛУБЛЕННАЯ БАФФЕТОЛОГИЯ

• 36. РАСЧЁТ ОЖИДАЕМОЙ ГОДОВОЙ ДОХОДНОСТИ,- •

инвестиций» («The Theory of Investment Джона

конкурировавших за деньги рекламодателей. Абсолют-

своей стороны, Джон Берр Виль-

но непотопляемые предприятия найти очень трудно.

предлагая такое определение, цитирует статью Ро-

И возможно, «Coca-Cola» — одно из них.

берта Вайза

Values», «Barron's», сен-

История свидетельствует о том, что даже если вы

тября

г.). А Вайз утверждал, что «действительная

Ротшильд, Винчестер или Рокфеллер, то фор-

цена любой ценной бумаги,

то акция или облига-

туна коммерции далеко не всегда благосклонна к вам.

ция, есть сумма всех будущих платежей, которая при-

Некогда процветавшая монополия может в одночасье

водится к текущей стоимости по текущей процентной

исчезнуть вследствие технологических перемен или

ставке в качестве нормы дисконтирования». Но надо от-

вмешательства государственной десницы. Но фортуна

метить, что и

и Вайз имеют в виду будущие

благоволит смелым, а смелые и здравомыслящие ищут

дивиденды, выплачиваемые акционерам, а не предпо-

и находят новые возможности разбогатеть.

лагаемые прибыли. Уоррен же говорит о будущих при-

Учитывая это, глупо было бы надеяться на правиль-

былях, независимо

выплачиваются они или нет.

ность расчетов, если вы прогнозируете прибыли ком-

Все мы понимаем, что прогноз прибылей компании

пании на пятьдесят или сто лет вперед, а потом при-

на сто лет вперед — дело невозможное. Попробовать, водите их к текущей стоимости. Слишком уж много

конечно, можно, но реалии мира таковы, что обязатель-

переменных приходится принимать во внимание. Тео-

но произойдут какие-то события, которые изменят ту

ретически это может быть правильно, но на практике

или другую сторону экономическое положение иссле-

суммирование всех будущих прибылей компании и при-

дуемой компании. Например, телевидение. В 1940-е

ведение их к текущей стоимости порождает невозмож-

оно было едва заметной кочкой среди гор экономичес-

ные для осмысления комбинации цифр, особенно если

кого ландшафта. А в

1970-е телевидение стало

предполагается постоянный рост прибылей.

фантастически успешным бизнесом, приносившим ог-

Интересно, что Грэм тоже говорил о немыслимо

ромные барыши всем, кто вложил в него деньги. Этому

низких оценках текущей стоимости, которые часто воз-

способствовало то, что существовало всего лишь три

никают при дисконтировании будущих прибылей, осо-

телеканала. Монополизм национальных телесетей был

бенно когда эти прибыли постоянно растут.

столь велик, что Уоррен в начале 1980-х говорил, что

Некоторые аналитики пытаются решить эту пробле-

если бы ему пришлось вложить все свои деньги в какую-

му, разделяя будущие прибыли надва периода. Первый

то одну компанию, а затем уединиться на десять лет на

период соответствует высоким темпам роста, а второй —

необитаемом острове, он выбрал бы «Capital Cities». Вот

какое доверие.

Проблема здесь, как считает Вильяме, в том, что

Но к

г. Уоррен убедился том, что телевизион-

каждый раз, когда уровень роста прибылей оказывает-

ный бизнес стал другим. Возникли десятки каналов, ся ниже той ставки дисконта, который используется в

•

+

ЧАСТЬ П. УГЛУБЛЕННАЯ

• 36- РАСЧЕТ ОЖИДАЕМОЙ ГОДОВОЙ ДОХОДНОСТИ... •

уравнении приведения, стоимость акций сходит до

и таким образом определяет будущую годовую прибыль

нуля, хотя рост прибылей не прекращается.

компании. Используя эту оценку величины прибылей, Дополнительную проблему представляет собой вы-

он получает возможность прогнозировать будущие бир-

бор ставки дисконта. Если вы берете за ставку дисконта

жевые котировки акций компании. Взяв цену, которую

уровень доходности по государственным облигациям, просят за акции сегодня, в качестве текущей стоимости, вы фактически дисконтируете будущие прибы-

он затем вычисляет накапливаемую годовую доходность

ли компании относительно процентной ставки государ-

инвестиций и сравнивает с доходностью, обе-

ственных облигаций. Если процентная ставка меняет-

другие возможности вложения капитала, существу-

ся, то меняются и ваши расчеты. Чем выше процентная

ющие на рынке, принимая также во внимание необхо-

ставка, тем ниже оценка текущей стоимости. И наобо-

димость опережать темпы инфляции.

рот, чем ниже процентная ставка, тем выше стоимость.

Давайте рассмотрим сказанное на примере компа-

Еще одна проблема, связанная с использованием

нии «Berkshire Hathaway». В 1986 г. балансовая сто-

доходности государственных облигаций в качестве став-

имость одной акции «Berkshire

составляла

ки дисконта, заключается в том, что все получаемые

2,073 тысячи доллара. В период с 1964 по 1983 г. сред-

цифры являются доналоговыми. Если же учесть нало-

няя рентабельность собственного капитала компании

ги, то доходность, которая номинально составляет

составляла 23,3% в

Если вы хотите спрогнозировать

сокращается для частного инвестора до 5,52%. Будущие

на 1996 г. величину собственного капитала «Berkshire же прибыли компании исчисляются уже после уплаты

Hathaway» в расчете на одну акцию, то вам нужно взять

корпоративного налога, а это значит, что 8-процентный

финансовый калькулятор, переключить его финансо-

рост капитала так и остается S-процентным, если толь-

вый режим и вычислить будущую стоимость (БС).

ко прибыль не выплачивается в форме дивидендов.

Первым делом введите в качестве текущей стоимос-

Уоррен Баффет на сто лет вперед не смотрит. Он

ти балансовую стоимость одной акции в 1986 г. (ТС

прогнозирует рост балансовой стоимости исследуемой

= 2 073 дол.), затем введите процентную ставку роста ба-

компании в расчете на одну акцию не больше чем на

лансовой стоимости, равную рентабельности капитала

пять или десять

Свои прогнозы он строит, изучая

(ПС =

период наращения в годах (ПН = 10). По-

тенденции рентабельности собственного капитала ком-

сле чего, нажав кнопку

и кнопку «БС», вы

пании за прошлые годы и вычитая из прибыли долю, и получите будущую стоимость. Калькулятор покажет

выплачиваемую акционерам в форме дивидендов.

вам, что балансовая стоимость одной акции «Berkshire Уоррен приблизительно оценивает, какой будет ве-

Hathaway» в 1996 г. должна составить 16 835 долларов.

личина собственного капитала компании, скажем, через

Эту же цифру можно получить и с помощью обыч-

десять лет, а потом умножает ее на прогнозируемую рен-

ного калькулятора, если текущую стоимость 10 раз

табельность капитала, какой она будет к тому времени, умножить на 1,233 или

раз прибавить 23,3%.

ЧАСТЬ

УГЛУБЛЕННАЯ

РАСЧЕТ ОЖИДАЕМОЙ ГОДОВОЙ ДОХОДНОСТИ- •

Теперь вам нужно выяснить вопрос, сколько денег

На самом деле к 1996 г. среднегодовой накапливае-

вы готовы заплатить в 1986 г., чтобы в 1996 получить

мый рост собственного капитала компании «Berkshire право на владение частью капитала «Berkshire Hathaway»

Hathaway» достиг 24,8%. С учетом этого реальная балан-

в размере 16 835 долларов. Но прежде вы должны ре-

совая стоимость одной акции компании в

г. соста-

шить, какая отдача от ваших инвестиций вас интересу-

вила 19

долларов.

ет. Если вы похожи на Уоррена, то минимальная рента-

Двинемся дальше. Пока вы терпеливо ждали повы-

бельность инвестиций, на которую вы готовы согла-

шения балансовой стоимости «Berkshire», биржа очень

ситься, составляет 15%. Поэтому теперь вам нужно

полюбила эту компанию, и котировки ее акций в 1996 г.

дисконтировать величину 16 835 долларов к текущей

достигли 38 тысяч долларов. Если бы вы купили акции

стоимости, используя ставку дисконта 15%.

«Berkshire» в 1986 г. по 2,7 тысячи долларов и продали

Если вы пользуетесь финансовым калькулятором, то

их в

г. по 38 тысяч долларов, то годовая накапли-

введите

16 835 дол., ПС 15%, ПН 10 и вычис-

ваемая доходность ваших инвестиций в течение десяти

лите текущую стоимость. На экране калькулятора

лет составила бы 30,2%.

высветится сумма

доллар. Это максимальная сум-

Как получена эта цифра? Если у вас есть финансовый

ма, которую вы можете заплатить за одну акцию

калькулятор, то введите ТС = 2 700 дол., БС 38 000 дол.

«Berkshire Hathaway» в 1986 г., чтобы обеспечить 15-про-

и ПН 10 и посчитайте ПС. Вы получите 30,2%. (Или

центную рентабельность ваших инвестиций на протя-

разделите 38 000 на 2 700 и извлеките корень 10-й сте-

жении десяти лет. С помощью обычного калькулятора

пени. Получится

эту сумму можно получить, если из величины будущей

Предположим, вы в 1996 г. купили акции «Berkshire»

стоимости — 16 835 долларов—

раз

или

по цене 38 тысяч долларов за шутку. Какой окажется го-

раз разделить ее на 1,15.

довая доходность ваших инвестиций, если вы продер-

Раздобыв финансовую газету за

г., вы можете

жите эти акции десять лет?

узнать, что на фондовой бирже акции «Berkshire» в тот год

Мы знаем, что балансовая стоимость одной акции

продавались по цене около 2,7 тысячи долларов. Вы

«Berkshire» в

г. равняла