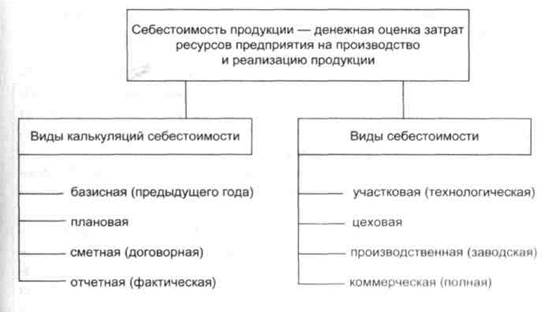

Определение себестоимости продукции, работ и услуг является сложным и очень важным процессом в управлении затратами на предприятии. Виды себестоимости показаны на рис.4.

Совокупность приемов расчета и учета затрат на производство и расчетных процедур исчисления себестоимости продукта называется калькулированием. Результатом калькулирования является калькуляция, т. е. документ расчета затрат предприятия, падающих на единицу произведенной продукции (работ, услуг).

Калькулирование используется в следующих целях:

• установление уровня безубыточной цены;

• контроль затрат в производстве (предупреждение потерь в результате неоправданного роста себестоимости или недостаточного ее снижения);

• расчет прибыльности (рентабельности, доходности) продукции (работ, услуг).

От структуры калькуляции зависит порядок калькуляционного учета, система плановых расчетов и характеристика получаемой

Рис. 4. Виды себестоимости и ее калькуляций

в результате калькуляционных расчетов информации о себестоимости продукта. Степень раскрытия затрат производства в калькуляции зависит от подробности и точности выделения в ней отдельных затрат. Возникает вопрос: что более обоснованно — дифференцировать общую сумму затрат по калькуляционным статьям себестоимости или по экономическим элементам? Другой вопрос состоит в том, насколько подробно следует ее подразделять на статьи и элементы.

В экономической теории и практике рассматриваются три варианта построения калькуляции: по элементам затрат; по статьям себестоимости и комбинированный.

В пользу группировки по элементам экономисты-плановики и аналитики выдвигают следующие доводы:

• она позволяет проводить сравнительный анализ себестоимости продуктов разных предприятий;

• она необходима для совершенствования ценообразования, выявления зарплато- (трудо-), материало- и фондоемкости производства продуктов;

• она позволяет анализировать соотношение живого и овеществленного труда в разных продуктах, эффективность замены одних продуктов другими, их экспорта и импорта.

Против калькуляции по элементам выступают в основном специалисты по учету и калькулированию. Их возражения можно разделить на две основные группы:

• калькуляция по элементам не полностью раскрывает содержание затрат производства, так как не отражает их целевого назначения, а следовательно, обоснованности затрат, затрудняет выявление резервов снижения себестоимости, не показывает затрат отдельных подразделений;

• калькулирование по элементам нерационально ввиду большой трудоемкости разложения комплексных расходов на элементы затрат.

Калькулирование себестоимости продукции по экономическим элементам наиболее удобно для выполнения расчетов предполагаемых затрат при формировании плана производства предприятия и его экономически самостоятельных структурных подразделений, а также для укрупненной оценки экономических результатов производства (прибыли) при годовом и перспективном планировании.

В экономике предприятия очень важную роль играет калькулирование затрат на единицу продукции, работ, услуг.

Калькулирование затрат на единицу продукции, работ, услуг ведется, как правило, по калькуляционным статьям.

Примерная форма калькуляции коммерческой себестоимости единицы продукции (работ, услуг) в машиностроении по калькуляционным статьям дана в табл. 2.

По калькуляционным статьям рассчитывают себестоимость единицы продукции, работ, услуг и себестоимость всей готовой и реализованной (проданной) продукции предприятия и его производственных подразделений.

Для различных целей предприятие может разрабатывать различные виды калькуляций себестоимости продукции.

Вид калькуляции определяется назначением, способом составления и временем, на которое она рассчитана.

Калькуляции можно разделить на предварительные (плановые, сметные, проектные, нормативные) и последующие (отчетные, хозрасчетные).

Предварительную калькуляцию составляют до наступления периода изготовления продукции, последующая — характеризует фактические затраты на изделие.

Таблица 2

Калькуляция себестоимости единицы продукции по калькуляционным статьям

| Статья затрат | Сумма, руб. |

| Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций Топливо и энергия на технологические цели Заработная плата основных производственных рабочих Отчисления на социальные нужды Расходы на подготовку и освоение производства Общепроизводственные расходы В том числе: расходы на содержание и эксплуатацию оборудования цеховые расходы Общехозяйственные расходы Потери от брака Прочие производственные расходы Итого: Производственная себестоимость единицы продукции Расходы на продажу Коммерческая (полная) себестоимость единицы продукции | 2,02 0,12 1,09 1,03 2,65 0,69 0,87 2,10 1,97 0,13 0,76 0,14 0,24 11,47 1,53 13,00 |

Плановую калькуляцию устанавливают на основании средних прогрессивных норм расхода сырья и материалов, трудоемкости изготовления, затрат на обслуживание и управление. Она определяет предельный уровень затрат на продукцию, допустимый в соответствующем плановом периоде при запланированном объеме производства.

Объем производства и реализации продукции (работ, услуг) уточняют с помощью маркетинговых исследований. При росте объемов выпуска продукции падает доля условно-постоянных затрат, приходящихся на одно изделие, что ведет к снижению себестоимости единицы продукции. Поэтому себестоимость изделия (работ, услуг) соответствует лишь определенному объему выпуска и продаж.

Все плановые показатели обосновываются экономическими расчетами. Для определения доли условно-постоянных расходов составляют сметы затрат на обслуживание и управление по предприятию и производственным подразделениям, которые относят на себестоимость изделий, работ, услуг косвенным путем пропорционально заработной плате основных производственных рабочих или другой базе их распределения.

Качество расчетов плановой калькуляции изделия определяется уровнем нормирования прямых затрат на изготовление продукции и точностью отнесения доли косвенных расходов на обслуживание и управление производством. Нормирование прямых материальных затрат зависит от качества разработки конструкторской и технологической документации, в частности, спецификаций на материалы, покупные и комплектующие изделия, норм их расхода на изделие (работу, услугу) и определения стоимости их приобретения, включая транспортно-заготовительные расходы. Поэтому при расчете прямых материальных затрат используется информация конструкторской и технологической службы, отдела главного энергетика (если используется энергия на технологические цели), специалистов по материально-техническому обеспечению производства и службы внешней кооперации и комплектации производства, транспортной службы предприятия.

Прямые трудовые затраты в калькуляции изделия (работы, услуги) обусловливаются составом и трудоемкостью работ, их сложностью и системой оплаты труда на предприятии. Состав, трудоемкость и сложность выполнения работ (квалификация требуемых для их выполнения работников) диктуются технологией изготовления продукции. Оплата труда в единицу рабочего времени (или в расчете на единицу продукции, работ, услуг) устанавливается специалистами по труду и заработной плате. Точность расчета заработной платы производственных рабочих определяет не только сумму заработной платы в калькуляции, но и долю (сумму) отнесения косвенных расходов, распределяемых на изделия (работы, услуги) пропорционально размеру этой заработной платы.

Сумма косвенных (накладных) расходов на предприятиях машиностроения велика — она составляет сотни и даже тысячи процентов к сумме заработной платы основных производственных рабочих и зависит, в основном, от оснащенности производства технически сложным оборудованием и его автоматизацией.

Доля косвенных (накладных) расходов, предусматриваемая калькуляцией в расчете на единицу продукции (работ, услуг), зависит от качества расчета косвенных расходов, способа их отнесения на единицу продукции и объема производства продукции.

Процесс отнесения косвенных (накладных) затрат на отдельные объекты и единицы калькулирования называют распределением таких затрат. Существует несколько методов распределения, но любой метод не дает абсолютно точных результатов. Общий подход в распределении косвенных (накладных) затрат — распределение пропорционально выбранной базе. Результат деления суммы затрат на базу называется нормативом отнесения накладных затрат:

Нн.з.=Сн.з./V*100,

где Нн.з — норматив отнесения накладных затрат, %; Сн.з — сумма косвенных (накладных) затрат по одной или нескольким статьям, руб.; V— объем выбранной базы распределения за период в соответствующих единицах измерения.

На практике применяется несколько баз распределения накладных затрат для калькулирования себестоимости единицы продукции:

1. Объем производства в натуральных измерителях (штуках, метрах, тоннах и т. д.). Данная база применима только и однопродуктовом производстве и не может использоваться, если производятся несколько видов продукции.

2. Затраты труда (час). Эта база наиболее целесообразна к использованию в трудоемком, многопродуктовом производстве и не пригодна для материалоемкого и фондоемкого производства.

3. Машино-часы работы оборудования. Эта база распределения наиболее целесообразна для фондоемкого производства.

Отдельные виды накладных затрат целесообразно распределять по следующим базам: накладные затраты производственных подразделений — по заработной плате основных производственных рабочих; затраты на техническое развитие — по производственной себестоимости продукции; накладные затраты «склад — снабжение — транспорт» — по стоимости сырья и основных материалов; накладные затраты на управление — по производственной себестоимости продукции; накладные затраты «сбыт, маркетинг, внешнеэкономическая деятельность» — по себестоимости реализованной продукции. Могут использоваться и другие базы распределения накладных затрат.

Для обеспечения достоверности калькулирования необходимо стремиться к повышению возможности прямого расчета и учета подавляющей суммы затрат и выбору наиболее правильной базы распределения накладных затрат. Это достигается калькулированием и учетом затрат по операционным и географическим сегментам, местам возникновения затрат, центрам затрат на производство и центрам ответственности за их уровень. Эти вопросы на предприятии решаются при организации производственного учета затрат.

Как уже отмечалось выше, информация об уровне затрат, приходящихся на единицу продукции, используется для ценообразования и контроля затрат в производстве. Калькуляция, составленная одним и тем же способом, не может одинаково удовлетворять обоим назначениям.

Использование калькуляции для контроля затрат в производстве ограничивается ее основным недостатком: она запаздывает, а потому не позволяет принять оперативное решение. Кроме того, усредненные данные о себестоимости конечного продукта, изготавливавшегося на многих участках, не отражают всей картины формирования себестоимости. Ввиду сказанного для целей контроля скорее подходит не указанный способ исчисления фактической себестоимости, а управление затратами производства с использованием различных вариантов нормирования (стандартизации) затрат по местам их возникновения и учетом отклонений.

Как видим, калькулирование затрат на единицу продукции (работ, услуг) по производственным подразделениям и по предприятию в целом отражает уровень экономической, маркетинговой и технической работы на предприятии, квалификацию и ответственность специалистов, чья информация привлекается для расчета плановой калькуляции.

Сметная калькуляция — частный случай плановой, но составляется на продукцию, не предусмотренную планом. Порядок разработки аналогичен рассмотренному выше. На основе сметной калькуляции определяют цену, которую согласуют с заказчиком.

Проектную калькуляцию используют для сравнительной характеристики проектируемых вариантов развития производства и рассчитывают по экономическим элементам на основе укрупненных норм.

Нормативную калькуляцию рассчитывают на основе действующих в плановый период на предприятии норм и нормативов. Ее применяют для организации учета фактических затрат на изделие 3ф с выявлением отклонений:

Зф=Зн

Откл Изм,

Откл Изм,

где Зн — затраты нормативные;  Откл — сумма отклонений за период;

Откл — сумма отклонений за период;  Изм — сумма изменений затрат при изменении норм за период.

Изм — сумма изменений затрат при изменении норм за период.

В отличие от плановой, нормативная калькуляция охватывает больший круг калькуляционных единиц (на деталь, узел, изделие).

Отчетная калькуляция — это расчет фактической себестоимости по той же структуре затрат, что принята в плановой калькуляции, а также расходов и потерь, не предусмотренных в ней. Периодичность составления равняется году, а при организации оперативного учета и контроля по отклонениям отчетную калькуляцию составляют по мере необходимости.

Хозрасчетная калькуляция — разновидность отчетной, используемая для оценки соблюдения предельных затрат цеха (участка). Ее рассчитывают только по прямым расходам и используют при расчете технологической (участковой) себестоимости.