Эффективность управления оборотными средствами предприятия, к которым относятся и МПЗ, оказывает большое влияние на результаты его финансово-хозяйственной деятельности и обусловливается многими факторами — как внешними, не зависящими от деятельности предприятия, так и внутренними,на которые предприятие может и должно активно воздействовать.

Среди внешних факторов стоит выделить общую экономическую ситуацию в стране и регионе, особенности и нестабильность налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования. Следует отметить, что перечисленным не исчерпывается вся совокупность внешних обстоятельств, которая, без сомнения, значительно шире.

Учитывая влияние внешних факторов, предприятие должно активнее использовать внутренние рычаги и резервы, повышающие эффективность применения оборотных средств, среди которых можно выделить рациональное и экономное использование материальных и топливно-энергетических ресурсов.

Снижение материало- и энергоемкости продукции позволит предприятию:

• улучшить свое финансовое положение за счет снижения себестоимости продукции и увеличения прибыли;

• увеличить объем выпуска продукции из одного и того же количества сырья и материалов;

• успешно конкурировать с другими предприятиями на рынках сбыта, особенно за счет снижения цены на продукцию;

• уменьшить нормативный объем оборотных средств, необходимых предприятию для нормального функционирования.

Рациональному использованию материальных ресурсов на предприятии способствует реализация современных концепций управления производственными запасами. Значительные резервы повышения эффективности деятельности предприятия заложены, в частности, в рациональном управлении МПЗ.

Принимая решение о создании запасов, нужно добиваться того, чтобы, с одной стороны, затраты на содержание запасов были минимизированы, а с другой — не возникал дефицит, нарушающий ритмичный ход производства и продажи продукции. Предприятие должно всегда располагать достаточным количеством МПЗ, гарантирующим выполнение в срок договорных обязательств и заказов. Обычно эта задача решается на основе критерия минимальных общих затрат на формирование и управление различными видами запасов.

Экономия на закупках, сокращение затрат на транспортировку, обеспечение надежности снабжения и производства, защита против возможного повышения цен на материальные ресурсы путем создания буферных запасов, учет сезонных колебаний производственной программы или спроса, выполнение графика производства играют положительную роль в экономике предприятия.

Регулирование объемов закупок. Создание больших запасов приводит в ряде случаев к значительной экономии, так как при закупках крупными партиями поставщики, как правило, делают скидки в цене. Хотя создаваемые в этом случае запасы материальных ресурсов нередко хранятся достаточно долго, затраты на хранение могут быть меньше, чем выигрыш на скидках с цены. Экономия сохраняется до тех пор, пока сумма скидки превышает затраты на хранение материальных ресурсов.

Хранение излишних товарно-материальных запасов нередко является делом совершенно ненужным. Ведь складирование только влечет за собой расходы, ничуть не увеличивая ценность хранимой продукции. Складирование без особой необходимости всегда означает попусту потраченные средства, другими словами, расточительство. Создание запасов никогда не должно быть самоцелью. Наоборот, следует всегда стремиться к освобождению от излишних запасов лежащих без движения материальных ресурсов.

Для того чтобы найти пути сокращения запасов, необходимо сначала распознать причины возникновения излишков, а затем можно приступить к изысканию средств для устранения каждой из них.

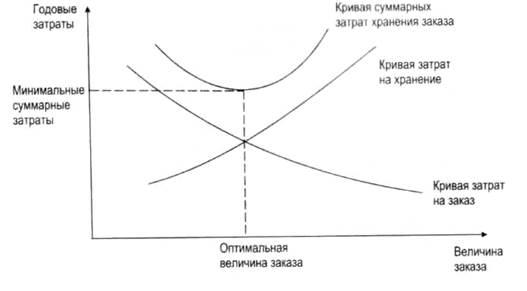

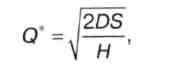

Как уже указывалось, одной из основных причин образования лишних запасов является не оправданное потребностью завышение размеров закупаемых партий. Другая причина — неуверенность, незнание того, сколько потребуется того или иного ресурса и когда именно. На всякий случай товара заказывают чуть больше, чем нужно на самом деле, или же заблаговременно, задолго до потребления. К счастью, эти причины устраняются более эффективным планированием запасов и их контролем, более широким использованием современных систем планирования потребности в материалах, например логистических концепций MRP (Material Requirement Planning) и их модификаций. Основная модель экономического заказа (EOQ) является одной из старейших и наиболее часто используемых техник управления запасами. Исследования отсылают нас к публикации 1915 года, написанной Фордом У. Харрисом. EOQ и сегодня используется в большом количестве организаций. Оптимальный размер заказа Q* есть тот, который обеспечивает минимальную величину суммарных затрат (к ним относятся затраты на заказ и затраты на хранение). Часто в тех случаях, когда задания по производству и реализации продукции удается успешно выполнить при запасах меньшего объема, нужно только наладить систематическое управление материальными потоками по всей логистической цепи «закупка — производство — сбыт».

Рис.3. Суммарные затраты как функция величины заказа

На рис. 3 видно, что оптимальная величина заказа достигается в точке, где кривая затрат на заказ и кривая затрат на хранение пересекаются.

где Q* — оптимальное количество единиц на заказ; D — годовой спрос в единицах определенного наименования; S — затраты на каждый заказ; Н — затраты на хранение на единицу в год.

Управление объемами закупок, конечно, требует дополнительных усилий и затрат, но оно того стоит, если целью деятельности поставлено достижение высокой результативности и дальнейшее развитие предприятия.

Снижение затрат на транспортировку. Эта проблема во многом сродни проблеме экономии на закупках. Перевозка больших партий товара, например железнодорожным транспортом, как правило, обходится дешевле за счет снижения транспортных тарифов и более полного заполнения всего объема транспортного средства. Однако это влечет за собой создание значительных складских запасов, а значит, увеличивает текущие издержки на хранение материальных ресурсов, способствует росту складских расходов, затрат на страхование, потерь из-за физической порчи и хищений. Кроме того, наличие значительных запасов препятствует реализации логистической концепции управления запасами, предполагающей минимизацию общих затрат.

Закупка небольшими партиями и доставка материальных ресурсов непосредственно в производственные подразделения предприятия, например, реализация концепции ЛТ (от англ. just in time — точно в срок), снижает потребность в оборотных средствах и складских затрат. Она предполагает весьма надежных поставщиков, а также вызывает рост затрат на оформление заказа и транспортных расходов.

Один из путей достичь небольших размеров запасов и заделов — это перемещать материальный поток через цех (участок) только тогда, когда в этом есть производственная необходимость. Такую «вытягивающую» систему движения материального потока японцы называют «канбан» («карточка»). Она выполняет роль сигнала и особенно эффективна, когда партии изделий малы и обычно требуют нескольких часов для их изготовления.

Задача менеджера — выбрать рациональный (оптимальный по общим затратам) в конкретной хозяйственной ситуации вариант. Эта задача является одной из основных в теории управления запасами.

Путь к сокращению материально-производственных запасов на предприятии также лежит через их рациональное использование, ликвидацию сверхнормативных излишков, совершенствование нормирования, улучшение организации материально-технического обеспечения, в том числе путем установления четких договорных условий поставок, оптимального выбора поставщика, четкой работы транспорта.

Сокращение затрат на хранение. Весьма существенную роль в повышении эффективности использования оборотных средств играет организация складского хозяйства.

Поскольку общие расходы на хранение товарно-материальных ценностей на складе слагаются из многих статей, непросто составить ясное представление о том, во сколько обходится предприятию содержание товарных запасов и как на самом деле распределяются расходы. Первостепенная задача управления товарно-материальными потоками состоит в том, чтобы выяснить общий объем затрат, связанных с содержанием запасов.

Затраты на хранение можно разделить на две главные группы: затраты, обусловленные вложением капитала в запасы, и расходы на ведение складского хозяйства. Поскольку общей целью материально-технического снабжения является снижение материальных затрат путем сокращения запасов, целесообразно в расчет включать только такие расходы, которые зависят от объема запасов.

Затраты, обусловленные вложением капитала, находятся в прямой зависимости от общей стоимости совокупных запасов товарно-материальных ценностей, имеющихся на предприятии. Часть запасов помещена на склады, другая часть проходит производственный процесс или находится в торговом помещении либо на складе готовой продукции. Чтобы понять, чем определяется объем затрат и каков механизм их образования, рассмотрим условный пример. Допустим, предприятие закупает партию товара, необходимую для производства или продажи в течение четырех месяцев. Поставку необходимо оплатить в месячный срок, для чего нужно изыскать сумму, соответствующую выручке от трехмесячного сбыта или производства. Если необходимые средства заимствуют у банка, то объем затрат равен процентам за банковский кредит, к которым еще следует прибавить прочие издержки, связанные с использованием займа. Структура затрат хранения запасов представлена в таблице 1.

Однако расходы на обслуживание банковского кредита не всегда исчерпывают собой затраты по вложенному капиталу. Ведь банковский кредит имеет свои границы, и поэтому следует задуматься над тем, не выгоднее ли вместо иммобилизации капитала в запасах использовать его для других деловых операций. Если взвесить упущенную выгоду, получится, что затраты по занятому капиталу на самом деле значительно выше платы за банковский кредит. Они находятся в прямой зависимости от денежной стоимости запасов и, следовательно, изменяются под воздействием изменения объема запасов.

Расходы на ведение складского хозяйства включают в себя такие статьи, как содержание складского помещения, оплата труда складского персонала, приобретение и эксплуатация инвентаря, перевозки, убыль товара, страхование.

Таблица 1

Определение затрат хранения запасов

| Категория | Затраты, % от стоимости запаса |

| Затраты на помещение: аренда или амортизация; содержание помещения; налог на имущество; страхование | 6(от 3до 10) |

| Затраты на перемещение материалов: оборудование, лицензия и амортизация; энергия) содержание оборудования | 3(от 1до 3,5) |

| Затраты на рабочую силу, дополнительную работу по перемещению и наблюдению | 3(от 3до 5) |

| Затраты на инвестирование: кредит; налог на запасы (имущество); страхование запасок | 11(от 6до 24) |

| Убыль материалов (кражи, отходы, старение) | 3(от 2до 5) |

| Общие текущие затраты от стоимости запасов |

Если запасы хранятся в отдельном помещении, расчет затрат на помещение (в том числе освещение, отопление, уборку, охрану и т. п.) не доставляет особых трудностей. Доля их колеблется в зависимости от профиля предприятия, но в среднем составляет 25-50% расходов на ведение складского хозяйства.

Затраты на складские помещения не обнаруживают столь же очевидной зависимости от объема запасов, какую демонстрируют затраты по вложенному капиталу. Однако их также можно снизить при уменьшении объема запасов. Освобождающуюся из-под запасов площадь предприятие может использовать для торговых или производственных целей. Каким бы ни был профиль фирмы, для освободившейся площади всегда найдут применение.

Исчисление затрат на оплату труда складского персонала также не составляет проблемы. Кроме затрат на оплату труда собственно складского персонала к этой статье необходимо отнести также некоторую часть затрат на оплату труда с отчислениями на социальные нужды персонала подразделения МТО. Куда сложнее оценить, на какую сумму снижаются затраты на оплату труда при сокращении запасов. Если уменьшение запасом позволяет отказаться от отдельного складского помещения, то можно сократить и численность складского персонала. Сокращение запасов также ускоряет подбор требуемых изделий и размещение товаров на складе, например, раскладывание их по полкам стеллажей. Достигается также рационализация работ, меньше времени уходит на текущую инвентаризацию складских запасов, необходимую для ведения точного складского учета. Хотя и приемка поступающих мелкими партиями товаров может привести к увеличению числа работников отдела приемки, в конечном счете, как правило, все же достигается сокращение затрат на оплату труда складского персонала.

Особую статью составляют расходы на инвентарь, к которому относятся, в частности, складские стеллажи с полками, грузовые поддоны и механизмы для грузообработки, в том числе погрузчики, подъемники и тележки. При сокращении объема запасов расходы на инвентарь падают за счет увеличения сроков службы оборудования, снятия с эксплуатации излишнего инвентаря, уменьшения потребности в приобретении нового оборудования.

Если сокращение запасов дает возможность сконцентрировать складские запасы в одном или нескольких близлежащих местах, достигается значительная экономия в расходах на транспортировку. Высвобождение внешних складских помещений также благоприятно отражается на расходах по перемещению грузов.

Уменьшение убыли товара зависит от многих факторов. Эффективное использование места и инвентаря, к примеру, позволяет исключить самые нерациональные операции грузообработки и уменьшить убыль товара. Сокращение запасов, ведущее к уменьшению времени складирования, снижает ущерб от порчи и старения товаров.

Суммы страховых взносов назначаются исходя из стоимости страхуемого имущества. По мере снижения общей стоимости запасов снижаются и расходы на страхование.

Такие составляющие системы управления запасами, как АВС-анализ, точность записей учета и цикл расчета (инвентаризация) являются действенной составляющей производственной системы и системы движения запасов. Он позволяют фокусировать внимание на главных наименованиях ингредиентов, принимать достаточно обоснованные решения относительно заказов, планирования производства и перевозок, что позволяет избежать излишних затрат, связанных с содержанием запасов.

Затраты на хранение необходимо сопоставить с затратами, связанными с дефицитом запасов, то есть возникающими на предприятии при отсутствии необходимых ресурсов:

— затраты на ускорение доставки необходимых материалов (на связь и разъезды, премии за ускоренную доставку материалов, удорожание за счет поставки малыми партиями);

— затраты, связанные с корректировкой производственной программы, ускорение отгрузки готовой продукции, изготовленной с нарушением графика;

— коммерческие убытки и расходы, в том числе штрафы за несвоевременное или неполное выполнение договорных обязательств, потери прибыли и рост доли накладных расходов, связанных с сокращением объема производств (продаж) из-за отсутствия в запасах необходимых материальных ресурсов.

Принято считать, что по мере сокращения запасов почти автоматически увеличиваются затраты из-за нехватки материалов. Однако такого может и не быть, если управление товарно-материальными запасами организовано на должном уровне. Ведь одной из задач его является сокращение затрат, связанных с дефицитом запасов. Вот почему они подлежат оценке в рамках складских затрат.

Если сложить все затраты, связанные с созданием и хранением запасов, конечная сумма может показаться удивительно большой. Такова она на самом деле и есть. Они достигают в среднем 30% стоимости складских запасов в год. В пересчете на один месяц они составляют 2,5% стоимости запасов.

По оценке ряда специалистов, применение методов логистики дает возможность снизить уровень запасов на 20-30% и соответственно уменьшить затраты предприятия, причем практическая реализация концепции логистики связывается с оптимизацией совокупных запасов при минимальных общих затратах предприятия. Следовательно, критерием управления запасами являются затраты, включающие:

• фактическую себестоимость МПЗ;

• затраты на оформление заказа;

• затраты на хранение запасов;

• затраты, вызванные отсутствием запаса.

Как показала практика, большое значение имеют и так называемые затраты функционирования системы управления запасами. К ним относятся затраты на сбор и обработку информации, необходимой для принятия решений, затраты на эксплуатацию вычислительной техники (если таковая применяется), затраты на обучение и содержание технического и управленческого персонала. Экономия может быть получена от объединения заказов на различные номенклатурные позиции продукции предприятия в один заказ.

Итак, на величину затрат на запасы влияют создание и поддержание рационального объема совокупных запасов.

Особое значение при этом приобретает внедрение системы стратегического управления закупочной деятельностью.

Предприятие должно разработать определенный план организации процесса закупок и следовать ему, чтобы иметь полную информацию о своих потребностях, о спросе и предложении на рынке, об источниках снабжения, о конкурентах и т.д.; должно разработать для себя рациональную организационную структуру в зависимости от размера предприятия, вида деятельности и географического положения; определиться с методом выбора и оценки поставщиков; усовершенствовать с помощью современных технологий процесс закупок, чтобы иметь наиболее достоверную информацию о ситуации на рынке для повышения производительности и эффективности действий служащих и подразделений, занятых в сфере закупок.

Внедрение системы стратегического управления закупочной деятельностью позволит предприятию обеспечить удовлетворение будущих потребностей снабжения, прежде всего в плане качества и количества; сократить расходы на приобретаемую продукцию, что приведет к увеличению уровня прибыли, и иметь возможность быстро реагировать на изменение ситуации, увеличить конкурентоспособность предприятия.

Правильный выбор метода оценки запасов при их списании на затраты производства и издержки обращения также способствует достижению желаемых финансово-хозяйственных результатов деятельности предприятия и снижению потерь от инфляции.