В чем состоят особенности затрат как предмета управления?

Предметом управления затратами являются затраты предприятия во всем их многообразии.

Первой особенностью затрат как предмета управления высыпает их динамизм.Они находятся в постоянном движении, изменении. Так, в рыночных условиях хозяйствования постоянно изменяются цены на приобретаемые сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги (связь, транспорт и т. д.) Обновляется продукция, пересматриваются нормы расхода материальных и трудовых затрат, что отражается на себестоимости продукции и уровне затрат. Поэтому рассмотрение затрат в статике весьма условно и не отражает их уровня в реальной жизни.

Вторая особенность затрат как предмета управления заключается в их многообразии, требующем применения обширного спектра приемов и методов в управлении ими. Многообразие затрат обнаруживается при их классификации, которая позволяет, во-первых, выявить степень влияния отдельных затрат на экономические результаты деятельности предприятия, во-вторых, оценить возможность воздействия на уровень тех или иных видов затрат и, наконец, относить на изделие только те затраты, которые необходимы для его изготовления и реализации. Не менее важная и сложная задача — правильное отнесение затрат на производственные подразделения и отдельные виды деятельности предприятия.

Третья особенность затрат состоит в трудности их измерения, учета и оценки. Абсолютно точных методов измерения и учета затрат нет.

Четвертая особенность — это сложность и противоречивость влияния затрат на экономический результат. Например, повысить прибыль предприятия можно за счет снижения текущих затрат на производство, которое, однако, обеспечивается повышением капитальных затрат на НИОКР, технику и технологию. Высокая прибыль от производства продукции нередко значительно сокращается из-за высоких затрат на ее утилизацию и т. п.

В чем особенности применения классификации затрат по экономическим элементам и калькуляционным статьям себестоимости?

Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они израсходованы.

Группировка затрат по экономическим элементам позволяет установить, каких и сколько выполнено на предприятии однородных затрат. Это позволяет судить о структуре затрат, которая является важной характеристикой продукции и деятельности предприятия.

Состав затрат, включаемых в себестоимость продукции (работ, услуг) по экономическим элементам, определяется Положением о составе затрат по производству и реализации продукции (работ, услуг), утвержденным Постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552 с учетом изменений и дополнений, внесенных в него Постановлением Правительства РФ от 1 июля 1995 г. № 661.

Структура затрат по экономическим элементам отражает материалоемкость, зарплатоемкость (трудоемкость) и фондоемкость производства. В фондоемком производстве используется много сложного, а значит, и дорогого оборудования, в зарплатоемком производстве, наоборот, преобладает в основном ручной труд, а сложного дорогого оборудования мало. Материалоемкость больше характеризует саму продукцию предприятия. Если предприятие использует арендуемые помещения и оборудование или работа по управлению предприятием связана с командировками персонала, то в его затратах велика доля прочих расходов. Изменение структуры затрат предприятия по экономическим элементам происходит медленно и связано с изменениями в номенклатуре продукции, технологии ее производства, стоимости потребляемых материалов, топлива, энергии, оплаты труда и другими следствиями структурных изменений в экономике. В затратах на производство промышленного предприятия доля материальных затрат составляет 65-70%, затрат на оплату труда — 10-15%. На конкретном предприятии это соотношение может быть другим. Так, при производстве продукции доля материальных затрат, как правило, выше доли средств на оплату труда, а при выполнении работ и услуг доля средств на оплату труда значительно возрастает и может достигать 30% и более (рис. 1).

На всех промышленных предприятиях при формировании затрат по обычным видам деятельности используют следующие элементы затрат:

• материальные затраты за вычетом стоимости возвратных отходов (в том числе стоимость сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполненных сторонними организациями), использованных непосредственно для производства продукции. К материальным затратам относят также стоимость топлива, энергии, вспомогательных материалов, запасных частей, инвентаря и хозяйственных принадлежностей и других материальных ценностей, израсходованных на производственные и хозяйственные нужды. К экономическому элементу «Материальные затраты» относят также затраты на вспомогательные материалы, израсходованные на упаковку произведенной продукции, материальные ценности, израсходованные на другие производственные и хозяйственные нужды (например, на ремонт оборудования, на осуществление контроля за качеством продукции и т. п.);

1 — материальные затраты (за вычетом возвратных отходов);

2 — затраты на оплату труда; 3 — отчисления на социальные нужды;

4 — амортизация; 5 — прочие расходы

А — предприятие, производящее продукцию; Б — предприятие, оказывающее сервисные услуги и выполняющее работы промышленного характера

Рис. 1. Примерная структура затрат предприятия по экономическим элементам

• затраты на оплату труда, куда включают затраты по оплате труда штатного и внештатного персонала, в том числе на основную и дополнительную заработную плату, а также премии за производственные результаты, стимулирующие и компенсирующие выплаты.

Премии, не предусмотренные системным положением по оплате труда на предприятии, материальная помощь, оплата дополнительно предоставляемых по коллективному договору отпусков работникам сверх предусмотренных законодательством и другие выплаты, не связанные непосредственно с оплатой труда, не заключаются в экономический элемент «затраты на оплату труда», поскольку не включаются в себестоимость продукции;

• отчисления на социальные нужды (отчисления в Фонд социального страхования, в пенсионный фонд, на обязательное медицинское страхование); отчисления на социальные нужды от суммы оплаты труда, включаемой в затраты на производство продукции, работ и услуг и их продажу и продажу товаров, включаются в состав затрат по этому экономическому элементу. Отчисления от суммы выплат, включаемых в со-

став операционных, внереализационных или чрезвычайных расходов, в затраты по экономическому элементу «отчисления на социальные нужды» не включаются, а входят в состав соответствующих расходов;

• амортизация. В экономический элемент «амортизация» включается сумма амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности. Организациям высокотехнологичных отраслей (связи, космической промышленности) и организациям, имеющим эффективные виды машин и оборудования, разрешается применение механизма ускоренной амортизации.

• прочие затраты. К экономическому элементу «Прочие затраты» относятся затраты, которые не вошли в предыдущие экономические элементы. Плата за аренду основных средств, за подготовку и переподготовку кадров, затраты на командировки, платежи за полученную лицензию на право пользования патентом, ноу-хау; плата сторонним организациям за сторожевую и пожарную охрану и др.

Группировка по экономическим элементам используется при составлении сметы затрат на производство по предприятию, цехам или другим объектам управления затратами. В ней количественно отражается, сколько и каких затрат будет или фактически произведено. Она, однако, не показывает назначения производственных затрат, их связи с результатами производства и целесообразности.

Устранить этот недостаток позволяет перегруппировка производственных затрат, которая выделяет среди них:

• предпроизводственные затраты, осуществляемые до начала производства основной продукции и связанные с его подготовкой и освоением (затраты на наладку оборудования новых цехов, затраты на пробный выпуск предусмотренной проектом продукции);

• производственные затраты:

— непосредственно связанные с выполнением операций технологического процесса (стоимость материальных ресурсов на производство продуктов труда, оплата труда основных производственных рабочих с относящимися к ней отчислениями на социальные нужды и др.);

— на обслуживание и эксплуатацию производственного оборудования и машин (оплата труда рабочих, занятых обслуживанием производственного оборудования, с относящимися к ней отчислениями на социальные нужды, стоимость материальных ресурсов, израсходованных на работу машин и оборудования и др.);

— связанные с управлением производством (оплата труда руководителей и специалистов цехов с относящимися к ней отчислениями на социальные нужды, затраты на охрану труда и обеспечение техники безопасности в цехе и др.);

• управленческие затраты:

— общие и административные затраты (оплата труда руководителей, специалистов и служащих заводоуправления с относящимися к ней отчислениями на социальные нужды, затраты материальных ресурсов, израсходованных на общехозяйственные нужды, затраты на командировки рабочих, руководителей, специалистов и служащих заводоуправления и др.);

• затраты на продажу, связанные со сбытом продукции (затраты на упаковку продукции, оплату погрузо-разгрузочных работ, тару, транспортировку продукции, рекламу и др.).

Перегруппировка производственных затрат проводится по калькуляционным статьям себестоимости.

Классификация по статьям калькуляции. Все затраты предприятия, подлежащие включению в себестоимость готовой продукции (работ, услуг), в конечном счете полностью распределяются, т.е. включаются в себестоимость отдельных видов произведенной продукции (или групп однородной продукции), выполненных работ и оказанных услуг.

Группировка затрат по статьям калькулирования себестоимости показывает на направленность произведенных затрат и обеспечивает выделение затрат, связанных с производством отдельных видов продукции. Эти затраты относят на себестоимость продукции прямо или косвенно, при этом снижается трудоемкость распределения косвенных затрат между производственными подразделениями предприятия и отнесения их на отдельные изделия, работы и услуги. Классификация затрат по калькуляционным статьям обусловлена необходимостью калькулирования себестоимости единицы продукции (работы, услуги), и перечень калькуляционных статей себестоимости на предприятиях различается по отраслям производства. Например, в машиностроении применяется следующая группировка затрат по калькуляционным статьям себестоимости:

• сырье и материалы;

• возвратные отходы (вычитаются);

• топливо и энергия на технологические цели;

• заработная плата основных производственных рабочих;

• дополнительная заработная плата основных производственных рабочих;

• отчисления на социальные нужды основных производственных рабочих;

• общепроизводственные расходы, в том числе:

— расходы на содержание и эксплуатацию оборудования;

— цеховые расходы;

• общехозяйственные расходы;

• прочие производственные расходы;

• расходы на продажу.

В настоящее время на предприятиях вместо двух статей заработной платы основных производственных рабочих (основной и дополнительной) часто при калькулировании используют всего одну статью — заработная плата основных производственных рабочих. Это целесообразно только в тех случаях, когда условия производства при выполнении работ по цехам и участкам одинаковы. Если эти условия значительно различаются, что находит свое выражение в количестве дней основного и дополнительного отпуска, предоставляемого рабочим, то правильнее в калькуляции использовать две статьи заработной платы основных производственных рабочих. Например, коль скоро часть работ выполняется в нормальных климатических условиях, а другая — в условиях Крайнего Севера и местностей, приравненных к ним, где установлена увеличенная продолжительность отпуска, то для калькулирования себестоимости изготовления продукции и выполнения работ более правильным является выделение калькуляции двух статей заработной платы основных производственных рабочих — основной и дополнительной.

Это не относится и к тем случаям, когда на предприятии в отдельных производственных подразделениях (цехах, участках) и при изготовлении различных изделий работы выполняются в различных условиях труда (нормальных, вредных, особо вредных). Основным производственным рабочим предоставляется отпуск различной продолжительности. Это увеличивает сумму дополнительной заработной платы при выполнении работ в подразделениях и на отдельных рабочих местах с вредными и особо вредными условиями труда.

Описанная группировка затрат позволяет определить технологическую, цеховую, производственную и коммерческую (полную) себестоимость.

К технологической себестоимости относят только прямые затраты на производство по таким статьям, как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих. Технологическую себестоимость часто называют участковой, так как затраты, составляющие ее, складываются на производственном участке.

Цеховая себестоимость образуется путем добавления к технологической себестоимости калькуляционных статей затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов.

Производственная себестоимость есть сумма цеховой себестоимости и калькуляционных статей затрат, складывающихся в целом по предприятию — общехозяйственных и прочих производственных расходов.

Коммерческая (полная) себестоимость состоит из производственной себестоимости и затрат на продажу.

Кроме того, на промышленном предприятии могут выделяться следующие статьи затрат:

• покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций — используется при значительном удельном весе их в материальных затратах;

• полуфабрикаты собственного производства — применяется на предприятиях со сложным технологическим процессом сборки деталей, узлов, блоков, агрегатов и т. п. в готовые изделия, а также в химической промышленности, литейном производстве и других производствах, имеющих пределы для превращения сырья и полуфабрикатов в готовый продукт; при этом на полуфабрикаты собственного производства составляют отдельные калькуляции, особенно если полуфабрикаты реализуют на сторону;

• расходы на подготовку и освоение новых видов продукции;

• возмещение износа инструментов и приспособлений целевого назначения;

• потери от брака;

• другие.

Таким образом, группировка затрат по калькуляционным статьям должна обеспечить наилучшее выделение затрат, которые связаны с производством продукции в отдельных производственных подразделениях предприятия, отдельных видов и единиц продукции и могут быть прямо или косвенно включены в себестоимость этой продукции.Часто группировкузатрат по калькуляционным статьям, принятую в машиностроении, используют промышленные предприятия других отраслей промышленности с учетом особенностей своего производства и характера продукции.

По отношению к технологическому процессу (по экономической роли в процессе производства) затраты принято классифицировать на основные и накладные.

Основные затраты связаны с выполнением производственного процесса, а накладные затраты связаны с обслуживанием производства и управлением.

Накладные расходы выступают как нежелательные, увеличивающие затраты, не связанные непосредственно с производством продукции. Однако на предприятии для эффективной деятельности необходимо выполнение около 30 функций управления, обеспечения и обслуживания производства. В условиях рыночной экономики предприятие самостоятельно решает, какие функции управления и обслуживания производства и в каком объеме оно будет выполнять. Неоправданное снижение затрат на эти цели приводит к ухудшению организации и управления производством, снижению конкурентоспособности предприятия и экономических результатов его деятельности.

Классификация затрат по способу отнесения на себестоимость единицы продукции (работ, услуг) предусматривает их деление на прямые и косвенные.

К прямым относят затраты, которые непосредственно относятся к объекту калькуляции и могут быть отнесены прямым способом на себестоимость конкретного изделия или группы однородных изделий работ или услуг: сырье и материалы; покупные изделия; полуфабрикаты и услуги производственного характера сторонних организаций; топливо и энергия на технологические цели; заработная плата основных производственных рабочих; износ инструмента и приспособлений целевого назначения. К косвенным затратам относятся затраты, не имеющие непосредственного (прямого) отношения к производству данного наименования продукции, в связи с чем они не могут быть включены в их себестоимость прямым счетом. Косвенные затраты связаны с производством определенных групп изделий, выполнением работ и услуг или производством и реализацией всей продукции предприятия. Их невозможно или трудно нормировать и учитывать по отдельным изделиям, и они косвенно относятся на себестоимость непосредственного изделия (работы, услуги), чаще всего пропорционально заработной плате основных производственных рабочих или прямым затратам на изготовление изделий, выполнения работ и услуг. Это общепроизводственные расходы (расходы на содержание и эксплуатацию оборудования и цеховые расходы), общехозяйственные расходы, расходы на продажу и некоторые другие. На практике границы между прямыми и косвенными затратами весьма условны и подвижны и зависят от степени детализации учета и выбора объектов калькулирования. Совершенствование учета затрат на предприятии приводит к увеличению доли прямых затрат в производстве продукции, работ и услуг.

Для экономики предприятия важным признаком классификации затрат является их отношение к объему производства. В зависимости от объема производства продукции затраты предприятия подразделяются на переменные и постоянные.

В основу такой группировки затрат положена объективно существующая связь с объемом производства одних затрат и независимость других. Зависимость затрат от объема производства носит относительный, а не абсолютный характер, поэтому более точно зависимость от объема производства отражают прямо пропорциональные затраты, которые изменяются в той же зависимости, что и объем производства, условно-переменные затраты, которые зависят от объема производства, но эта зависимость не является прямо пропорциональной; условно-постоянные затраты, которые не меняются (или изменяются незначительно) при изменении объема производства; прогрессивно изменяющиеся затраты, когда их относительное увеличение больше, чем рост объема производства; и регрессивно изменяющиеся затраты, когда их относительный рост меньше роста объема производства.

К переменным затратам относят прямые материальные и трудовые затраты, которые всегда являются переменными, так как непосредственно зависят от объемов производства и продаж продукции. Часть косвенных затрат можно классифицировать как переменные. Это затраты на электроэнергию, топливо, вспомогательные материалы, которые относятся к общепроизводственным расходам, но также могут быть переменными. Затраты на упаковку, складирование, погрузочные и разгрузочные работы, транспортировку, охрану грузов также зависят от физических объемов производства и продаж продукции и относятся к расходам на продажу. Они могут быть также отнесены к переменным затратам.

К постоянным (условно-постоянным) затратам относят часть общепроизводственных расходов (по содержанию и эксплуатации оборудования, цеховые) и общехозяйственные расходы (амортизация основных средств, арендная плата, заработной плата служащих, специалистов и руководителей и т. п.).

Переменные затраты на единицу продукции являются постоянной величиной.

Отнесение затрат к переменным или постоянным и учет их влияния на изменение всех затрат предприятия при изменении объема производства и продаж продукции (работ и услуг) имеют большое значение при оценке экономических результатов работы предприятия.

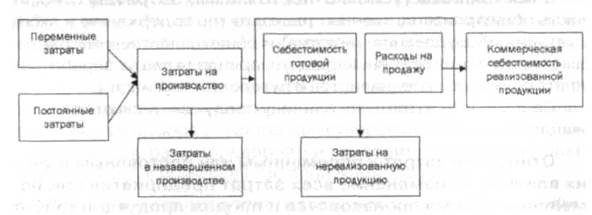

По степени готовности продукции все затраты предприятия подразделяются на затраты на выпущенную (готовую) продукцию и затраты в незавершенном производстве.

Такая классификация позволяет выделить себестоимость готовой продукции и себестоимость незавершенного производства из всей суммы затрат предприятия. Себестоимость готовой продукции рассчитывается по статьям калькуляции и позволяет после добавления соответствующей суммы расходов на продажу определить коммерческую себестоимость продукции. Схема формирования себестоимости реализованной продукции предприятия дана на рис. 2.

Зная объем реализованной продукции Qp и определив ее себестоимость Ср, можно определить экономический результат деятельности предприятия — прибыль Пр:

Пр= Qp- Ср

Для управления затратами на предприятии проводится классификация затрат по объектам управления — операционным и географическим сегментам, местам их возникновения, центрам затрат и центрам ответственности за их соблюдение.

При отсутствии такой классификации затрат ответственность за соблюдение уровня затрат, их рациональное снижение ложится только на руководство предприятия со всеми негативными последствиями и добиться эффективного хозяйствования и высоких экономических результатов, как правило, невозможно.

Рис. 2. Формирование коммерческой себестоимости реализованной продукции предприятия

В зависимости от целей и решаемых на производстве задач могут использоваться и другие признаки классификации затрат: по функциям управления предприятия (маркетинг, привлечение и подготовка кадров, техническая подготовка производства, материально-техническое обеспечение производства, организация производства и управление, хозяйственное обслуживание, сбыт и т. д.), по целесообразности (производительные, непроизводительные), по периодичности возникновения (текущие, периодические, единовременные), по охвату планированием (планируемые, не планируемые), по охвату нормированием (нормируемые, ненормируемые), а также другие признаки.

Идеальной системы классификаций затрат, позволяющей получить однозначные и простые решения многообразных производственных задач и хозяйственных ситуаций, нет. У каждого признака классификации затрат свои преимущества и недостатки, своя область применения.Классификация затрат по одному или нескольким признакам позволяет:

• организовать достаточно правильный и точный учет затрат;

• калькулировать себестоимость продукции (работ, услуг);

• анализировать фактический уровень затрат и определять возможности их снижения;

• принимать экономически обоснованные хозяйственные решения.

Классификация затрат не выполняет при управлении затратами формальную роль, а является важным инструментом для построения системы управления затратами и принятия хозяйственных решений.