Пример 18.1 Известна вероятность банкротства  в течение года. Оцените по правилу трех сигм максимальное количество банкротств, с которыми может столкнуться фирма за

в течение года. Оцените по правилу трех сигм максимальное количество банкротств, с которыми может столкнуться фирма за  лет.

лет.  .

.

Для определения максимального риска используется правило трех сигм. Необходимо рассчитать стандартное отклонение

max – максимальное количество банкротств; р – вероятность банкротства; σ – стандартное отклонение.

max – максимальное количество банкротств; р – вероятность банкротства; σ – стандартное отклонение.

Зная эти значения можно определить максимальное значение банкротств.

Произведём такую последовательность действий:

1) Рассчитаем дисперсию альтернативного признака по формуле:

n – количество лет.

n – количество лет.

Для этого в электронной таблице Excel для определения значения (1-р) в пустой ячейке ставим знак "=", после печатаем выражение "1-" и указываем на ячейку со значением вероятности банкротства. После нахождения значения выбираем функцию ПРОИЗВЕД в категории "Математические" и указываем на необходимые ячейки;

2) Рассчитаем стандартное отклонение по формуле:

В электронной таблице Excel выбираем функцию КОРЕНЬ в категории "Математические" и указываем ячейку со значением дисперсии;

3) Найдём значение 3σ

Для этого в Excel выбираем функцию ПРОИЗВЕД в категории "Математические" и указываем на ячейку со значением σ, а после, в следующей графе число 3;

4) Определим максимальное значение банкротств по формуле:

Для этого в электронной таблице Excel выбираем функцию СУММ в категории "Математические" и указываем на соответствующие значения.

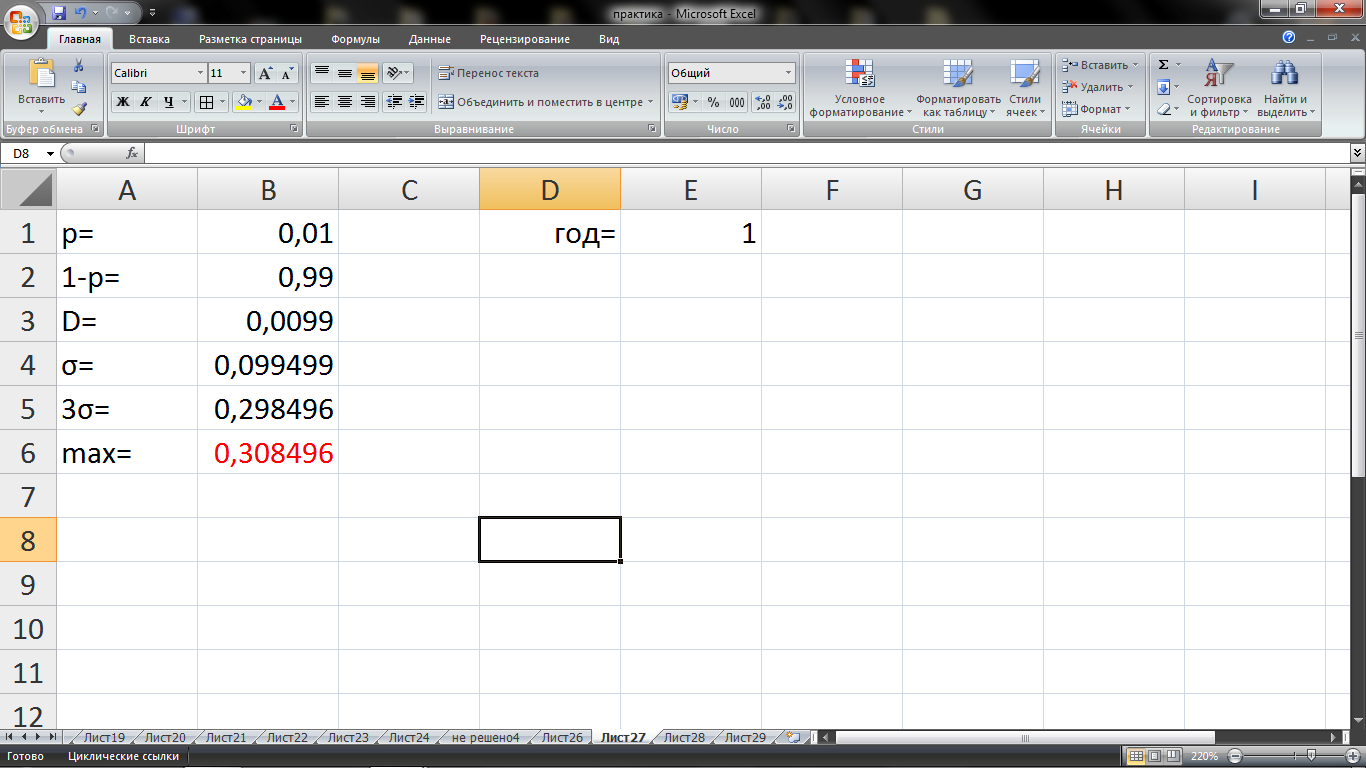

На основе проведённых расчетов получены следующие результаты (см. рис.18.1)

Рис. 18.1. Результаты расчетов максимального значения банкротств

Пример 18.2. Известна вероятность банкротства  в течение года. Оцените по правилу трех сигм максимальное количество банкротств, с которыми может столкнуться фирма за

в течение года. Оцените по правилу трех сигм максимальное количество банкротств, с которыми может столкнуться фирма за  лет.

лет.  .

.

Выполняем действия, описанные в прошлом Задании.

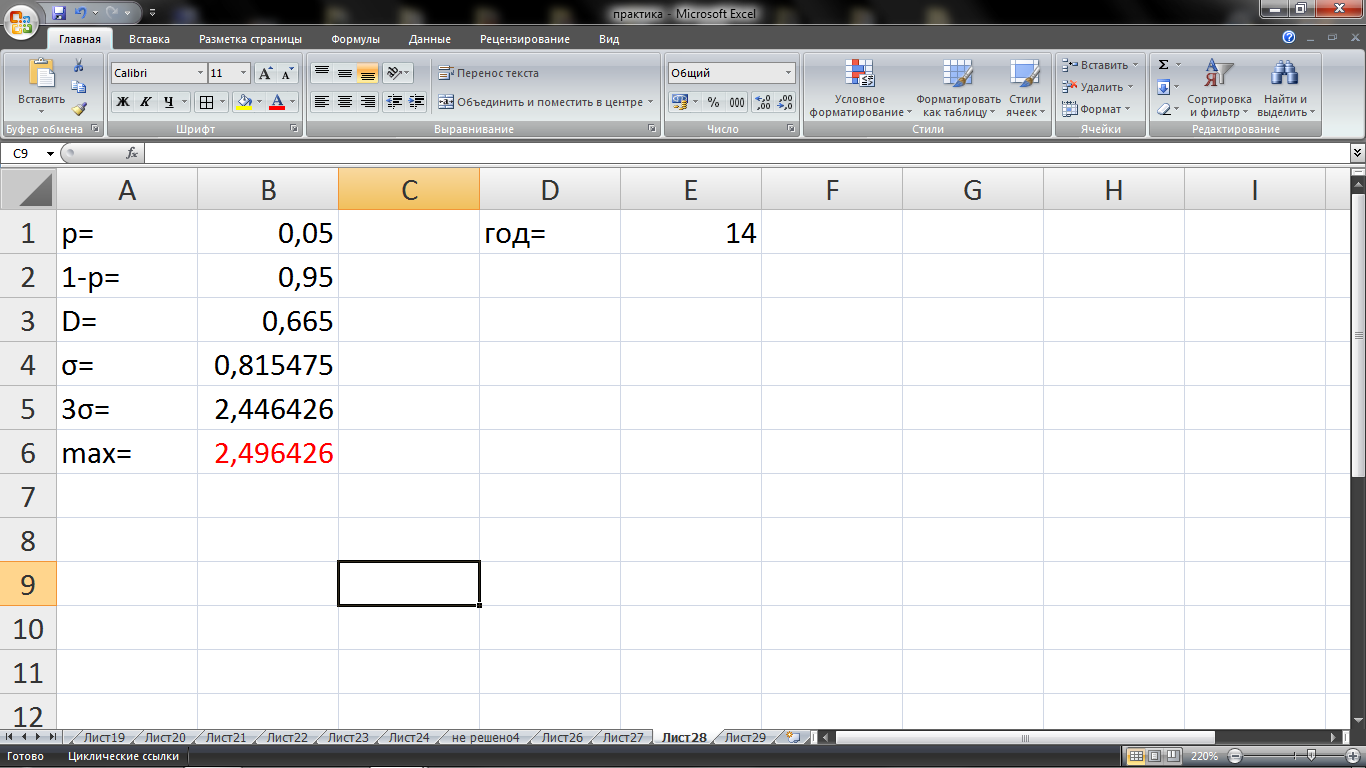

На основе проведённых расчетов получены следующие результаты (см. рис.18.2)

Рис. 18.2. Результаты расчетов максимального значения банкротств

Пример 18.3. Доходности ценных бумаг  входящих в состав портфеля и их доли в портфеле (

входящих в состав портфеля и их доли в портфеле ( )заданы в таблице.

)заданы в таблице.

| доли бумаг

| доходность бумаги А за 4 года

| доходность бумаги В за 4 года

|

| 0,6 доля А | ||

| 0,4 доля В | ||

Найти риск и доходность портфеля.

Для нахождения доходности портфеля воспользуемся формулой:

A, B – средние значения; w – доли бумаг.

Зная эти значения можно найти доходность портфеля.

Для нахождения риска воспользуемся формулой:

D – дисперсии; Cov(ab) – ковариация бумаг.

Зная эти значения можно найти риск портфеля.

Произведём такую последовательность действий:

1) Рассчитаем столбцы A2, В2 и А*В для расчета дисперсий и ковариации.

Для этого в Excel выбираем функцию ПРОИЗВЕД в категории "Математические" и указываем соответствующие ячейки;

2) Рассчитаем средние значения столбцов А, В,A2, В2 и А*В по формуле средней арифметической:

В Excel выбираем функцию СРЗНАЧ в категории "Математические" и указываем необходимые ячейки. Аналогично находим средние значения столбцов В,A2, В2 и А*В;

3) Найдём дисперсию и ковариацию по сокращенным формулам:

Для этого в Excel в пустой ячейке ставим знак "=", после указываем значение  ставим знак "минус", после, использовав функцию ПРОИЗВЕД указываем ячейку с средним значением А и ставим число "2". Аналогично находим Db. Для нахождения ковариации в Excel в пустой ячейке ставим знак "=", после указываем ячейку со средним значением А*В, ставим знак "минус" и, использовав функцию ПРОИЗВЕД, указываем ячейки со средними значениями А и В.

ставим знак "минус", после, использовав функцию ПРОИЗВЕД указываем ячейку с средним значением А и ставим число "2". Аналогично находим Db. Для нахождения ковариации в Excel в пустой ячейке ставим знак "=", после указываем ячейку со средним значением А*В, ставим знак "минус" и, использовав функцию ПРОИЗВЕД, указываем ячейки со средними значениями А и В.

4) Найдём доходность портфеля по формуле:

Для этого в Excel выбираем функцию ПРОИЗВЕД и указываем ячейки со значениями средней арифметической и доли А, ставим знак "+", после, использовав функцию ПРОИЗВЕД, указываем соответствующие ячейки В;

5) Найдём риск портфеля по формуле:

Для этого в Excel, используя функцию КОРЕНЬ, знаки "+" и "*", и соответствующие ячейки формирует данную формулу (пример: =КОРЕНЬ(A2^2*B10+A4^2*D10+2*A2*A4*F9), где А2 – доля А; В10 – значение дисперсии А; А4 – доля В; D10 – дисперсия В; F9 – ковариация) (см. рис. 18.3).

Рис. 18.3. Результаты расчета доходности и риска портфеля

Пример 18.4. Доходности ценных бумаг входящих в состав портфеля и их доли в портфеле заданы в таблице.

| доли бумаг

| доходность бумаги А за 4 года

| доходность бумаги В за 4 года

|

| 0,4 доля А | ||

| 0,6 доля В | ||

Найти риск и доходность портфеля.

Выполняем действия, описанные ранее. На основе проведённых расчетов получены следующие результаты (см. рис.18.4)

Рис. 18.4. Результаты расчета доходности и риска портфеля.

Вопросы и задачи к теме

Вопросы для изучения

1. Методы оценки рисков инвестиционного проекта.

2. Методы снижения рисков инвестиционного проекта.

3. Вероятность банкротства и правило 3 сигм.