Инвестиционный портфель – это совокупность различных комбинаций активов, которые бы обеспечили максимальную доходность при минимальном уровне риска. Портфель может быть технически составлен для любых видов финансовых инструментов и активов: акций, облигаций, фьючерсов, индексов, недвижимости и т.д.

В основе модели Марковица лежат два ключевых показателя любого финансового инструмента: доходность и риск. Доходность по модели представляет собой математическое ожидание доходностей, а риск определяется как разброс доходностей возле математического ожидания и рассчитывается через стандартное отклонение.

Модель позволяет снизить систематические риски за счет группировки активов с отрицательной корреляцией доходностей.

Пусть  – средняя доходность за определенный отрезок времени (предыдущий). Как рекомендуют классики, нужно смотреть в прошлое на лет 7-10, т.е. – усреднение доходности ценных бумаг за период ...

– средняя доходность за определенный отрезок времени (предыдущий). Как рекомендуют классики, нужно смотреть в прошлое на лет 7-10, т.е. – усреднение доходности ценных бумаг за период ...  . Доходность измеряется в процентах, а что касается дисперсии, то она измеряется в квадратных процентах и обозначается

. Доходность измеряется в процентах, а что касается дисперсии, то она измеряется в квадратных процентах и обозначается  …

…  . Вместо дисперсии можно использовать среднеквадратическое отклонение

. Вместо дисперсии можно использовать среднеквадратическое отклонение  …

…  .

.

Так же необходимо знать ковариацию каждой бумаги с остальными  , для всех i

, для всех i  j; i, j =1…n, или можно использовать коэффициент корреляции

j; i, j =1…n, или можно использовать коэффициент корреляции  =

=  =

=  ; ковариация в этом случае будет выглядеть таким образом: =

; ковариация в этом случае будет выглядеть таким образом: =  .

.

Итак, нужно создать набор долей в наших инвестициях.  – доля вложения в бумагу №1, а

– доля вложения в бумагу №1, а  …

…  доля вложений в бумагу №n. Сумма этих

доля вложений в бумагу №n. Сумма этих

долей  …

…  = 1, либо

= 1, либо

Например, наша задача получить доходность от инвестиции в среднем размере Rn; а значит, равна она Rn =  +…+

+…+  ; либо

; либо

Цель – создать минимальный риск, для этого  =

=  =

=  +

+  + +

+ +  * min, либо

* min, либо

=  +…+

+…+  +

+

min.

min.

В математике это носит название поиск условного экстремума.

Допустим, есть доходность =10% и  =20%, желаемая прибыль 15%.

=20%, желаемая прибыль 15%.

У нас есть система уравнений

Подставляем  – это система линейных алгебраических уравнений.

– это система линейных алгебраических уравнений.

Используя метод вычислений, когда из первого уравнения вычитают второе уравнение 10 раз, получим такой ответ:

Ответ: при и доход составит 15%.

Мы можем получить и 12% дохода.

Ответ: при и доход составит 12%.

Когда мы берем только  , а

, а  = 0, значит 0*10+1*20 = 20.

= 0, значит 0*10+1*20 = 20.

Получить дохода больше 20% тоже можно.

- получило отрицательное значение, что может быть в действительности. Это называют – иметь «открытую позицию».

Метод Марковица заключается в том, что нужно найти экстремум (в нашем случае минимум) имеющих n переменных и нужно найти е минимум ƒ( …

…  ) min.

) min.

Когда речь идет о min безусловном, то min находится следующим образом: вычисляются частные производные по ( … )

Это необходимые условия гладкой функции (для min и для max). Но в нашем примере не безусловный экстремум, а с определенными условиям:

m<n

m<n

Эта задача в формулировке Лагранжа, решается так:

L ( … ,  ,

,  …

…  ) = ƒ( … ) +

) = ƒ( … ) +  min

min

1. Необходимо посчитать частные производные от этой функции и производные по λ.

+

+  ; j=1…n,

; j=1…n,

=

=  ; k=1;m.

; k=1;m.

Если все частные производные прировнять к 0, получим систему уравнений, имеющих n+m переменных. Решением будет являться min нашей функции Лагранжа и одновременно условным min ƒ( … ).

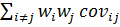

В «роли» переменных выступают:  и в роли ƒ( … ) выступает дисперсия портфеля: = = + + + * min

и в роли ƒ( … ) выступает дисперсия портфеля: = = + + + * min

Итак ƒ( =

=  +

+  - стремится к min при следующих условиях:

- стремится к min при следующих условиях:

Функция Лагранжа для задачи Марковица:

L = ( ) =

) =  +

+  +

+

+  min

min

Считаем производные

+

+  ; i = 1…n.

; i = 1…n.

0;

0;

.

.

Итак, получается система уравнений.

Методов решения этой системы уравнения много, продемонстрируем решение этого уравнения с помощью матрицы.

*

*  =

=

Матричная форма записи системы линейных алгебраических уравнений.

Пример умножения матрицы

;

;  *

*

Единичные матрицы (Е) – Это диагональная матрица (по диагонали всегда 1). Если умножить матрицу А на единичную матрицу Е, то в ответе будет матрица А.

Обратные матрицы Аˉ¹. Если Аˉ¹ *А=Е.

Решение уравнения

x = 4; y = 3

Проверяем