Выйти за пределы промышленной революции

| |||||||

| |||||||

| |||||||

| |||||||

|

| 8 Ibid., p. 172—173. 9 Ibid., p. 171—172. 0 А. Е., С. С, Londres, 27, f°s 319—351, 12 июня 1837 г. 241 Ibid. |

23 s Mathias P. Op. cit., p. 170.

Угольная биржа в Лондоне. Английская гравюра Роулендсона. Фото Роже — Виолле.

тельной конторой, открытой в давно существовавшем предприятии, где выпуск кредитных билетов, учет векселей и ссуды становились добрососедскими услугами, нередко оказывавшимися запросто. Такие импровизированные банкиры выходили из людей самых разнообразных профессий: Фостеры в Кембридже были, мельниками и хлеботорговцами; в Ливерпуле большинство банков было порождением торговых фирм; Ллойды в Бирмингеме пришли из торговли железом; Смиты в Ноттингеме были торговцами-чулочниками; Герни в Норидже — торговцами пряжей и изготовителями шерстяных тканей; в Корнуолле банкиры в большинстве своем были владельцами горных разработок, в других местностях — торговцами солодом или хмелем или же пивоварами, суконщиками, галантерейщиками, сборщиками дорожных пошлин235. В общем, банки зарождались в XVIII в. из местной конъюнктуры, примерно таким же образом, как и первые предприятия новых видов промышленности. Эта провинциальная Англия нуждалась в кредите, испытывала потребность в обращении векселей, в наличных деньгах, и частные банки все эти функции выполняли, поскольку они даже имели право выпускать кредитные билеты. Для них это было прекрасным источником прибылей, ибо (по крайней мере поначалу, пока им

оказывали достаточно доверия, чтобы оставлять у них вкла-

1 ibid., p. 171. ды), именно создавая деньги, они расширяли свой кредит236.

Mathias p. Op. at., в принципе эти банки имели некий золотой запас для по-

176- крытия своих эмиссий, но, едва наступал кризис, едва публи-

ка начинала волноваться, как то было в 1745 г., они вынуждены были со всей поспешностью изыскивать наличные в лондонских банках, чтобы избежать банкротств. Впрочем, избежать последних удавалось не всегда, в особенности во время кризисов 1793 и 1816 гг. И такие крахи вполне доказывают, что местные банки предоставляли крупные займы не только на короткий, но и на длительный срок237.

Однако в целом система была прочна, так как она практически, если и не официально, поддерживалась Английским банком, игравшим роль «заимодавца на крайний случай»238. Его запасов наличности обычно хватало для покрытия неожиданных выплат частным банкам, лондонским или провинциальным, в случае затруднений. После 1797 г., когда билеты Английского банка перестали обмениваться на золото, они сделались для местных банков той монетой, на которую они на будущее обязывались обменивать свои собственные кредитные билеты. Явный признак общей стабильности: частные банки стали депозитными банками, увеличив в силу этого свою способность предоставлять авансы как фермерам и земельным собственникам, так и промышленникам и владельцам шахт или строителям каналов239. Последние не упускали такой возможности: герцог Бриджуотерский—прекрасный тому пример.

Когда начиная с 1826 г. законом было разрешено создание акционерных банков (joint stock banks) 240, они образовали новое поколение банков — более солидных, лучше снабжавшихся капиталами, нежели предшествовавшее поколение. Но были ли они осторожнее? Нет, им нужно было оспаривать клиентуру у банков, уже существовавших, рисковать больше, чем они. И их число росло на глазах: в 1836 г. их было 70, но с 1 января по 26 ноября того же года 42 акционерных банка «были организованы и^ вступили в конкурентную борьбу с теми, что уже существовали»241. Вскоре их будет сотня и со своими многочисленными отделениями они уравняются в количестве с сельскими банками (country banks), которые с того времени будут выглядеть как учреждения устаревшие.

Лондон долго будет закрыт для акционерных банков, однако в конечном счете они в него прорвутся. И вот в 1854 г. они оказались допущены в Расчетную палату (Clearing House) столичных банков, т.е. в полной мере стали участвовать в том обращении денег и кредита, единственным, сложным и все усложнявшимся сердцем которого был Лондон. Расчетную палату, которая была создана в 1773 г. для компенсационных расчетов между банками, восторженно описывает в 1811 г. француз Морис Рюбишон. «Механизм обращения,— пишет он,—устроен таким образом, что можно говорить, что в Англии нет ни бумаг, ни денег. Сорок лондонских кассиров производят между собою почти все платежи и

J

| |||||

| |||||

| |||||

Промышленная революция и экономический рост

| 242 Rubichon M. Op. cit., 11, р. 259. 243 Письмо шевалье Сегье из Лондона, от 5 августа 1818 г., А. Е., С.С., Londres, 13, f° 274. 244 Bagehot W. Lombard Street, ou le Marche financier en Angleterre. 1874, p. 21. 24i A. E., С. С, Londres, 22, f° 275, Лондон, 24 июля 1828 г. 248 А.Е., С. С, Londres, 12, f° 38 v°. |

сделки королевства; собираясь ежевечерне, они, естественно, обмениваются ценностями, коими располагают друг на друга, так что векселя на тысячу луидоров зачастую бывает достаточно, чтобы прекратить обращение нескольких миллионов»242. Восхитительное изобретение! Тем не менее именно в таких же выражениях наблюдатели XVI или XVII в. описывали механизмы традиционных ярмарок—лионских или безан-сонеких (пьяченцких). С тою разницей, и немаловажной, что собрания для клиринговых расчетов происходили в Лондоне ежедневно; прежние и великие ярмарки собирались четырежды в год...

С другой стороны, банку принадлежала роль, которой ярмарка играть не могла. «В этой стране,— писал один умный француз,— ни одно лицо, занимающееся торговлей либо нет, не держит деньги при себе; оно их помещает у банкира, а вернее—кассира, на которого выписывает [платежные документы], который ведет его счета и оплачивает все его расходы в соответствии с его кредитом»243. Сконцентрированные таким образом в банке деньги не остаются в бездействии, они становятся деньгами движущимися, рискующими, ибо ни банкир, ни кассир не оставляют их дремать в своих сейфах. Как говорил Рикардо, отличительная функция банкира «начинается с того момента, как он использует деньги других»244. Вдобавок имелись деньги, обращавшиеся в принудительном порядке между Английским банком и английским правительством, между этим банком—механизмом и шансом «на крайний случай»—и прочими банками и торговыми и даже промышленными предприятиями. При посредстве сберегательных банков (saving banks) происходил также и захват денег, скопленных бедняками,— операция громадная, как говорилось в одном французском письме, ибо «сие богатство бедноты [взятое в его массе] в Англии больше, нежели состояния богачей во многих других королевствах»245.

С другой стороны, банку принадлежала роль, которой ярмарка играть не могла. «В этой стране,— писал один умный француз,— ни одно лицо, занимающееся торговлей либо нет, не держит деньги при себе; оно их помещает у банкира, а вернее—кассира, на которого выписывает [платежные документы], который ведет его счета и оплачивает все его расходы в соответствии с его кредитом»243. Сконцентрированные таким образом в банке деньги не остаются в бездействии, они становятся деньгами движущимися, рискующими, ибо ни банкир, ни кассир не оставляют их дремать в своих сейфах. Как говорил Рикардо, отличительная функция банкира «начинается с того момента, как он использует деньги других»244. Вдобавок имелись деньги, обращавшиеся в принудительном порядке между Английским банком и английским правительством, между этим банком—механизмом и шансом «на крайний случай»—и прочими банками и торговыми и даже промышленными предприятиями. При посредстве сберегательных банков (saving banks) происходил также и захват денег, скопленных бедняками,— операция громадная, как говорилось в одном французском письме, ибо «сие богатство бедноты [взятое в его массе] в Англии больше, нежели состояния богачей во многих других королевствах»245.

Эти пояснения следовало бы дополнить становлением в Лондоне третьего поколения псевдобанков в интересах вексельных маклеров (bill-brokers), которые основывали учетные конторы (discount houses). Надо было бы также показать, как лондонские частные банки, банки Сити, игравшие роль агентов и корреспондентов региональных банков, имели возможность перераспределять кредит и перебрасывать излишки денег из районов вроде английского Юго-Востока в активные зоны Северо-Запада. Тут игра была достаточно ясная, капиталы распределялись так, как это наилучшим образом отвечало интересам кредиторов, заемщиков и посредников.

Наконец, надо было бы посетить Английский банк, чтобы констатировать:

что он был не только правительственным банком, наделенным в силу такой функции различными привилегиями и обязанностями, но и частным банком, имевшим своих акционеров и бывшим сам по себе весьма выгодным делом: «...акции... с первоначальной стоимостью 100 фунтов стерлингов стоили в 1803 г. 136, а ныне стоят 355 фунтов» (6 февраля 1817 г.)246.

247 Ashton Т. S. The Bill of Exchange and Private Banks in Lancashire 1790—1830. — Papers and English Monetary History. Ed. T. S. Ashton, R. S. Sayers, 1953, p. 37—49. 248 A. E., С. С, Londres, 20, f ° 29, Лондон, 10 февраля 1825 г. 2*9 Ashton Т. S. La Revolution industrielle..., p. 141.

2 50 Deane Ph., Cole W. A.

Op. cit., p. 296.

251 Ibid., p. 305.

2" Pollard S.,

Crossley D. W. The Wealth

of Britain..., p. 199.

253 Deane Ph., Cole W. A.

Op. cit., p. 166, 175.

254 Deane Ph., Cole W. A.

Op. cit., p. 304—305.

На протяжении всего XVIII в. они питали биржевую спекуляцию в Лондоне и в Амстердаме;

что использование кредитного билета Английского банка непрестанно расширялось, захватывая всю страну, а не только столицу и ее район, бывшие с самого начала заповедным полем для этого билета. В Ланкашире, в Манчестере и в Ливерпуле рабочие отказывались получать оплату в билетах частных банков, легко обесценивавшихся у лавочников247. Лондон плюс Ланкашир — это уже было превосходным полем деятельности. Но после 1797 г. билет Английского банка сделался по всей стране заменителем (ersatz) золотой монеты.

Надо было бы также нанести визит на Фондовую биржу (Stock Exchange), куда плотными рядами вступали новые ценности. Число котировок стремительно росло: в 1825 г. появилось 114 новых курсов, из которых 20 приходилось на железные дороги, 22—на займы и банки, 17—на зарубежные горные предприятия (главным образом в Испанской Америке), плюс 11 компаний по производству осветительного газа... Одни только эти 114 новых котировок представляли 100 млн. фунтов248 вовлеченных капиталов, по крайней мере в принципе, поскольку не все капиталы вносились с самого начала.

И уже начался отток английских капиталов в сторону зарубежного их помещения. Это движение, ставшее фантастическим в самом конце XIX в., широко наметилось с 1815 г.249— правда, с разным успехом,— а в 1826 г. даже разразился ужасный кризис. И тем не менее биржевая и финансовая спекуляция и вывоз капиталов через весьма оживленный финансовый рынок будут продолжаться. К 60-м годам XIX в., когда промышленное производство еще росло вовсю (оно почти удвоилось за десяток лет и сохранит высокий темп по меньшей мере до 1880 г.2S0), когда инвестиции в" национальную экономику были, вероятно, самыми высокими за всю английскую историю251, финансовые инвестиции за границей, сильно нараставшие с середины столетия, в иные годы уже сравнивались с общей суммой капиталовложений на национальной территории252. С другой стороны, процентная доля торговли и транспорта в национальном доходе все время возрастала, дЬйдя с 17,4% в 1801 г. и 15,9% в 1821 г. до 22% в 1871 г. и 27,5% в 1907 г.253 Так можно ли говорить о некоем «промышленном» капитализме, который будто бы и есть «настоящий» капитализм, победоносно сменивший капитализм торговый (ненастоящий) и в конце концов скрепя сердце уступающий место ультрасовременному финансовому капитализму? Капитализмы банковский, промышленный и торговый (ибо капитализм никогда не переставал быть торговым в первую очередь) сосуществовали на всем протяжении XIX в. и уже до XIX в., да и после XIX в. Что изменялось с течением времени и беспрерывно, так это возможности [получения] и норма прибыли в зависимости от секторов и от стран, и, следуя за такими вариациями, изменялась соответствующая масса капиталистических инвестиций. С 1830 до примерно 1870 г., в эпоху великой английской индустриализации, соотношение капитал/ доход было, видимо, самым высоким, какое когда-либо знала Англия254. Но происхо-

Промышленная революция и экономический рост

Выйти за пределы промышленной революции

255 А. Е., С. С, Londres, 13, Р 357, 6 сентября 1818 г.

255 А. Е., С. С, Londres, 13, Р 357, 6 сентября 1818 г.

236 Bagehot W. Lombard Street..., p. 31.

дило ли это единственно по причине добродетелей промышленного капитализма самого по себе или же из-за того, что английская промышленность могла тогда расти соразмерно с масштабами огромных мировых рынков, на которых Англия господствовала безраздельно? Доказательство тому, что в это же самое время парижский капитализм повернул в сторону финансов, заняв место, бывшее для него самым удобным и прибыльным, таким, которое он мог оспаривать у Англии. Парижский рынок заставил широко себя признать в качестве организатора внутриевропейских перемещений капиталов. «Вот уже двадцать лет,— писал из Лондона шевалье Сегье в сентябре 1818 г.,—как Париж сделался главным центром банковских операций в Европе, тогда как Лондон не представляет собою собственно банковского города. Из этого вытекает, что английский капиталист, желающий проделать банковскую операцию, т. е. перевести капиталы из одной страны в другую, вынужден адресоваться в банкирские города континентальной Европы; а так как Париж—самый из них близкий, то именно оттуда и производится ныне основная часть английских операций» 2SS. Это утверждение заслуживало бы того, чтобы к нему присмотреться поближе. Но невозможно отрицать, что Париж оставил за собой роль рядом с Лондоном, в тени Лондона, что он в общем составлял действенную конкуренцию, и если прав У. Беджгот, специалист по истории Фондовой биржи (Stock Exchange), то неблагоприятная для Парижа перемена наметится лишь после 1870 г. Именно после Франко-прусской войны, утверждал он, англичане стали банкирами всей Европы256.

КАК РАСЦЕНИВАТЬ РОЛЬ КОНЪЮНКТУРЫ?

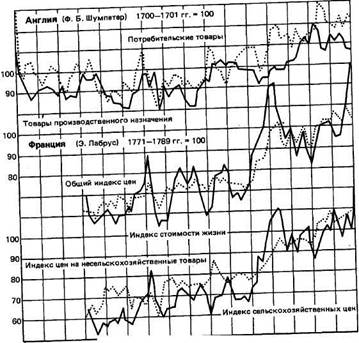

Этот вопрос, последний в настоящей главе, вопрос, который останется без категорического ответа, выводит ли он нас за рамки нашего намерения, которым было желание выйти за пределы исторического поля промышленной революции? В определенной мере да, потому что рассматриваемое здесь время конъюнктуры—это время конъюнктуры сравнительно краткосрочной (не превышающей продолжительность цикла Кондратьева). Мы оставим длительную временную протяженность, чтобы увидеть картину с наблюдательных пунктов, более приближенных к наблюдаемой реальности. Детали предстанут нашему взору в увеличенном размере.

Длительные и полудлительные флуктуации, неутомимо сменяющие друг друга, как непрерывная череда волн, суть правило мировой истории, правило, идущее к нам издалека и обреченное на вечное продолжение. Это нечто вроде перемежающегося ритма, Шарль Моразе говорил о динамических структурах, о как бы заранее запрограммированных движениях. Такая конъюнктура неизбежно выводит нас в самое сердце уже затрагивавшихся проблем, но особыми путями—дорогами истории цен, интерпретация которой была одной из главных проблем историографии в течение последних сорока или пятидесяти лет.

257 Ashton T. S.

Economic Fluctuations in

England 1700—1800.

1959.

258 Mathias P. Op. cit.,

p. 227 f.

259 В соответствии

с терминологией

Э. Лабруса, знакомой французским историкам.

260 А. Е., С. С, Londres,

101, 14 ноября 1829 г.

В этой области английским историкам не приходится стыдиться своих зарубежных коллег. Они были в числе первых и лучших собирателей серий цен. Но конъюнктуру они видят не так, как другие историки (в частности, французские).

Предельно упрощая, я сказал бы, что английские историки не рассматривают конъюнктуру как силу, порожденную внешними обстоятельствами, что остается нашей точкой зрения, более или менее определенно сформулированной Эрнестом Ла-брусом, Пьером Виларом, Рене Берелем или Жаном Мёвре. Для них и для меня самого конъюнктура распоряжается совпадающими процессами, она ворочает делами людскими. По мнению же наших английских коллег, как раз национальные процессы и события создают специфичные для каждой страны конъюнктуры. С нашей точки зрения, застой и падение цен в 1778—1791 гг. были обусловлены международным интерциклом Лабруса, а на их взгляд—войной английских колоний в Америке за независимость (1775—1783 гг.) и ее последствиями. Что до меня, то я слишком убежден во взаимности перспектив, чтобы не признать, что приемлемы оба взгляда и что на самом деле объяснение должно идти в обоих направлениях. Но в зависимости от того, пойдем ли мы в одном или в другом из них, ответственность или, если угодно, действующие причины рискуют поменяться местами и изменить свой характер.

Т. С. Эштон 251 и историки, принявшие его точку зрения258, определенно правы, когда перечисляют ряд факторов, оказывавших влияние на колебания. Первый из них — это война. С этим никто не станет спорить. Но точнее—это балансирование между войной и миром (Семилетняя война 1756—1763 гг., война английских колоний в Америке [за независимость] 1775— 1783 гг., война против революционной и императорской Франции 1793—1802 гг. и 1803—1815 гг.). Затем идут колебания сельской экономики (которая, повторяю, оставалась основной сферой деятельности Англии до самых 30-х годов XIX в.) между хорошими, средними урожаями и неурожаями; эти последние (1710, 1725, 1773, 1787, 1792—1793, 1795—1796, 1799—1800 гг.) были отправными точками так называемых кризисов Старого порядка259, сотрясавших всю экономическую жизнь в целом. Даже в XIX в. становившееся все более и более частым обращение к иностранной пшенице будет непрестанно вызывать колебания в английской экономике, хотя бы по причине немедленных платежей (и наличными, как сообщает переписка), которые приходилось производить для того, чтобы добиться быстрого прибытия мешков с зерном или бочонков с мукой.

Прочие факторы английских флуктуации —это торговые циклы (trade cycles): у английской торговли были свои приливы и отливы, которые соответственно выражались в подъемах и спадах конъюнктуры. А также движение денежного обращения: с одной стороны, золотой и серебряной монеты, с другой— массы кредитных билетов всяческого происхождения. Лондонская биржа (где «чрезмерно чувствительное состояние» было правилом, где опасение бывало более настойчивым гостем, чем надежда260) была любопытным сейсмографом, регистрировавшим многообразные движения конъюнктуры, но

| |||||

| |||||

| |||||

| 1730 1740 1750 1760 1770 1780 1790 |

Промышленная революция и экономический рост

| 261 См, выше, гл. 3, с. 269. и ел. 262 Mathias P. Op. cit., р. 404. |

также располагавшим дьявольской властью самому порождать землетрясения: так было в 1825—1826, в 1837 и в 1847 гг. В самом деле, каждые десять лет, как то уже стало приблизительным правилом на протяжении последней трети XVIII в., на последних этажах экономической жизни наблюдались наряду с кризисами традиционного типа, так называемыми кризисами Старого порядка, кризисы кредита261.

Таков смысл рассуждений наших английских коллег. Для французских историков (правы они или не правы—это вопрос, подлежащий обсуждению) конъюнктура есть реальность в себе, хотя и нелегко поддающаяся объяснению сама по себе. Мы полагаем вместе с Леоном Дюприе, а также с Вильгельмом Абелем, что цены образовывали некую совокупность. Дюприе говорит даже о структуре цен. Они между^ собой связаны, и если они колебались все, то происходило суммирование их частных вариаций. А главное — они не были какой-то «вибрацией», которая была бы ограничена одной национальной экономикой, какой бы значительной та ни была. Англия не была одинокой в создании своих цен, в приливах и отливах своей торговли и даже в своем денежном обращении; ей в этом помогали другие экономики мира—и всего мира! — и все они шли почти в ногу. И именно это более всего поразило нас, историков, с самого начала наших исследований. Просмотрите на сей счет имеющие решающее значение разоблачительные страницы Ре-не Береля, [написанные] под знаком такого удивления.

Таков смысл рассуждений наших английских коллег. Для французских историков (правы они или не правы—это вопрос, подлежащий обсуждению) конъюнктура есть реальность в себе, хотя и нелегко поддающаяся объяснению сама по себе. Мы полагаем вместе с Леоном Дюприе, а также с Вильгельмом Абелем, что цены образовывали некую совокупность. Дюприе говорит даже о структуре цен. Они между^ собой связаны, и если они колебались все, то происходило суммирование их частных вариаций. А главное — они не были какой-то «вибрацией», которая была бы ограничена одной национальной экономикой, какой бы значительной та ни была. Англия не была одинокой в создании своих цен, в приливах и отливах своей торговли и даже в своем денежном обращении; ей в этом помогали другие экономики мира—и всего мира! — и все они шли почти в ногу. И именно это более всего поразило нас, историков, с самого начала наших исследований. Просмотрите на сей счет имеющие решающее значение разоблачительные страницы Ре-не Береля, [написанные] под знаком такого удивления.

Конъюнктура, что поднимала, стопорила или снижала английские цены, не была, следовательно, временем, свойственным Англии, а была «временем мира». То, что время это отчасти сформировалось в Англии, что Лондон даже был его важнейшим эпицентром,—это вероятно и почти достоверно; но мир будоражил и деформировал конъюнктуру, которая не была исключительной собственностью острова. Последствия вполне очевидны: зона резонансных колебаний цен—это вся совокупность мира-экономики, центр которого занимала Англия. Значит, конъюнктура в Англии была отчасти экзогенной, и то, что происходило вне пределов Англии, в частности в близлежащей Европе, свидетельствует об английской истории. Европа и Англия были охвачены одной и той же конъюнктурой, что вовсе не означает, что они находились в одинаковых условиях. Говоря о роли конъюнктурного кризиса во всеобщей экономике, я, напротив, подчеркнул, что он неодинаково ударял по слабым и по сильным, не мог наносить им одинаковые удары (например, Италии и Голландии в XVII в.), что он, следовательно, был возможностью перераспределить международные задачи и экономические отношения, укрепляя в конечном счете динамизм самых сильных и подчеркивая отступление ослабленных. Именно поэтому я не согласен с доводом, который П. Матиас использовал для того, чтобы отрицать роль нисходящей ветви цикла Кондратьева в 1873—1896 гг. и ее ответственность за Великую депрессию {Great depression), поразившую Англию в эти самые годы2б2. Если тогда, доказывает он, уровни роста в Германии и в США на протяжении этого периода и упали, то все же участь Германии, США и Англии была очень разной, на-