Содержание предыдущих разделов настоящей главы отражает, по сути, отдельные компоненты теории управления.

Теорией называется форма организации достоверного научного знания о некоторой совокупности объектов, представляющая собой систему взаимосвязанных утверждений и доказательств и содержащая методы объяснения и предсказания явлений и процессов данной предметной области, то есть всех явлений и процессов, описываемых данной теорией. Любая научная теория состоит, во-первых, из взаимосвязанных структурных компонентов. Во-вторых, любая теория имеет в своем исходном базисе центральный системообразующий элемент [64].

Как отмечалось выше, центральным системообразующим элементом теории управления (социальными, организационными и др. системами) является категория33 организации, так как управление – процесс организации, в результате которого в управляемой системе появляется организация как свойство.

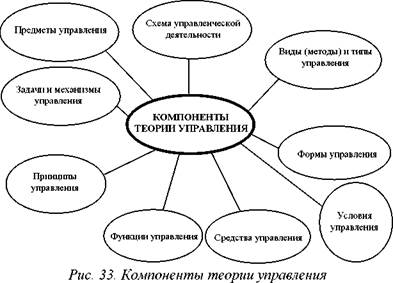

Структурными компонентами теории управления (см. Рис. 33) являются34 рассмотренные выше:

– задачи управления;

– схема управленческой деятельности;

– условия управления;

– типы управления;

33 В соответствии с Философским энциклопедическим словарем, категория

(греч. kategoria – высказывание, обвинение; признак) – предельно общее

понятие. Образуется как последний результат отвлечения (абстрагирова

ния) от предметов их особенных признаков. Для него уже не существует

более общего, родового понятия, и, вместе с тем, он обладает минималь

ным содержанием, т.е. фиксирует минимум признаков охватываемых

предметов. Однако это такое содержание, которое отображает фунда

ментальные, наиболее существенные связи и отношения объективной

действительности и познания. Своя система категорий присуща каждой

конкретной науке.

34 Такие важнейшие компоненты теории, как «свойства объекта/субъекта

управления» и «критерии эффективности управления» определяются

соответственно спецификой управляемой системы и целями управления.

96

– предметы управления;

– виды (методы) управления;

– формы управления;

– средства управления;

– функции управления;

– факторы, влияющие на эффективность управления;

– принципы управления;

– механизмы управления.

Структура теории управления представляет собой совокупность устойчивых связей между ее компонентами.

Связи эти опишем иерархически – соответствие между такими компонентами теории управления, как: предметы, методы, функции, задачи и механизмы управления, устанавливается Табл. 7, в которой приведены ссылки на таблицы и рисунки, содержащие более детальную соответствующую информацию.

Табл. 7. Соответствие между предметами, методами, функциями, задачами и механизмами управления

| Предметы | – | Табл. 8 | Табл. 10 | ||

| Методы | Табл. 8 | – | Табл. 9 | Табл. 12 | |

| Функции | Табл. 9 | – | Рис. 26 | Табл. 11 | |

| Задачи | Табл. 10 | Рис. 26 | – | ||

| Механизмы | Табл. 12 | Табл. 11 | – |

Табл. 8 и Табл. 9 отражают связь между предметами и методами управления. Взаимосвязь между задачами и предметами управления устанавливается Табл. 10. В Табл. 11 установлено соответствие между базовыми механизмами управления и основными управленческими функциями. Подчеркнем, что приведенный в Табл. 11 набор механизмов организационного управления является универсальным, то есть, применимым к любым системам. Табл. 12 устанавливает соответствие между базовыми механизмами управления и методами управления.

Отметим, что пробелы в Табл. 7 могут быть заполнены в силу «транзитивности» отношений между рассматриваемыми компонентами теории управления. Так, например, связь между предметами и функциями управления может быть установлена на основании совместного рассмотрения Табл. 8 и Табл. 9, отражающих связь между предметами и методами управления и, соответственно, его методами и функциями. И т.д.

| «+» – метод следует использовать35 |

35 Данная система обозначений используется во многих таблицах настоящей работы. Следует признать, что устанавливаемое таблицами соответствие между различными структурными компонентами теории управления является качественной (неформальной) субъективной экспертной оценкой.

Табл. 10. Задачи и предметы управления

| ЗАДАЧИ | |||||

| Мониторинг и анализ текущего состояния | • | • | • | • | + |

| Прогноз развития | • | • | • | • | • |

| Целеполагание | + | + | + | + | • |

| Планирование | + | + | • | + | + |

| Распределение функций и ресурсов | – | – | + | • | • |

| Стимулирование (мотивация) | • | – | + | + | • |

| Контроль и оперативное управление | • | – | – | • | + |

Табл. 11. Механизмы и функции управления

| МЕХАНИЗМЫ | ||||

| Активной экспертизы [10] | + | • | • | + |

| Внутренних цен [71] | + | + | • | • |

| Выбора набора проектов [54] | + | • | – | – |

| Дополнительных соглашений [10, 75] | • | • | • | + |

| «Затраты-эффект» [8] | + | • | – | – |

| Институционального управления [74] | • | + | + | • |

| Информационного управления [76] | + | • | • | + |

| Компенсационные [10, 38] | • | – | • | + |

| Комплексного оценивания (агрегирования информации) [10] | + | • | • | + |

| Конкурсные (тендеры) [10, 72] | + | • | • | – |

| Многоканальные [10] | + | • | • | + |

| Назначения [8, 10, 67] | • | + | • | – |

| Обмена [41, 74] | + | + | • | – |

| Опережающего самоконтроля [10, 38] | • | – | • | + |

| Оптимизации производственного и коммерческого циклов [8] | + | • | • | • |

| Освоенного объема [38] | + | • | • | + |

| Противозатратные [10] | + | + | • | – |

| Распределения ресурса (в том числе – затрат и доходов) [10, 32] | + | + | + | + |

| Самоокупаемости (самофинансирования) [8, 10] | + | • | – | – |

| Синтеза оргструктуры [25, 61, 68] | • | + | • | – |

| Синтеза состава [36, 67, 68, 71] | + | + | • | • |

| Смешанного финансирования [10, 32] | + | + | – | – |

| Согласия [10] | + | • | – | – |

| Стимулирования [71] | • | • | + | • |

| Страхования [10, 32] | + | + | • | • |

| Точек контроля [75] | + | • | • | + |

| Управления взаимодействием участников [26, 53, 67] | • | + | • | • |

| Управления договорными отношениями [10, 75] | • | + | • | + |

| Финансирования инновационных проектов [10, 32, 38, 53] | + | • | – | • |

Табл. 12. Механизмы и методы управления

| МЕХАНИЗМЫ | |||||

| Активной экспертизы | • | – | • | + | + |

| Внутренних цен | • | – | + | + | – |

| Выбора набора проектов | + | • | • | • | – |

| Дополнительных соглашений | – | – | + | + | • |

| «Затраты-эффект» | – | – | • | + | – |

| Институционального управления | • | • | + | • | + |

| Информационного управления | – | – | + | • | + |

| Компенсационные | – | – | – | + | • |

| Комплексного оценивания (агрегирования информации) | • | • | + | • | + |

| Конкурсные (тендеры) | + | – | – | + | – |

| Многоканальные | • | + | • | • | + |

| Назначения | + | + | • | • | – |

| Обмена | – | – | • | + | – |

| Опережающего самоконтроля | – | – | • | + | • |

| Оптимизации производственного и коммерческого циклов | • | + | – | + | – |

| Освоенного объема | – | – | • | + | + |

| Противозатратные | – | – | + | + | – |

| Распределения ресурса (в том числе – затрат и доходов) | + | • | • | + | • |

| Самоокупаемости (самофинансирования) | – | – | • | + | – |

| Синтеза организационной структуры | • | + | • | • | • |

| Синтеза состава | + | • | • | + | • |

| Смешанного финансирования | + | • | – | + | – |

| Согласия | • | • | – | + | • |

| Стимулирования | + | • | • | + | • |

| Страхования | + | – | • | + | • |

| Точек контроля | – | – | + | + | • |

| Управления взаимодействием участников | + | • | • | + | • |

| Управления договорными отношениями | • | + | + | • | – |

| Финансирования инновационных проектов | + | • | • | + | – |

Совокупность Табл. 7 - Табл. 12 позволяет комплексно подходить к разработке управленческих решений. Так, например, при решении задач контроля и оперативного управления следует, в первую очередь, акцентировать внимание на информированности участников, их ограничениях и нормах деятельности, а также на структуре системы (см. Табл. 10). Для воздействия на информированность участников следует использовать методы информационного и институционального управления (см. Табл. 8), применяя механизмы активной экспертизы, комплексного оценивания и др. (см. Табл. 12). И т.д.

Объекты управления. Выше мы рассматривали общую методологию управления, не делая акцентов на специфике конкретных объектов управления и их классов (за исключением, пожалуй, социально-экономических и организационных систем). Например, положив в основание классификации направленность человеческой деятельности: «природа - общество - производство», можно выделить организационные (человек), экологические (природа), социальные (общество), а также экономические и технические (производство) системы - см. Рис. 34. На «стыке» этих четырех классов систем возникают следующие попарные комбинации36:

• организационно-технические системы;

• социально-экономические системы;

• эколого-экономические системы;

• нормативно-ценностные системы;

• ноосферные системы;

• социально-экологические системы.

Соответственно можно выделять и классы задач управления теми или иными системами междисциплинарной природы (с учетом специфики) последних.

36 Следует признать, что последние три класса систем пока не стали предметом активных исследований в теории управления.

Специфика систем междисциплинарной природы (включающих человека) как объекта управления заключается, в первую очередь, в их способности к самостоятельному целеполаганию и целенаправленному поведению, а также в способности к рефлексии, к прогнозированию поведения управляющего органа или объекта/субъекта управления:

У Самостоятельное целеполагание, целенаправленность поведения (сознательное искажение информации, невыполнение обязательств и т.д.);

У Рефлексия (нетривиальная взаимная информированность, дальновидность, эффект обмена ролями и т.п.);

У Ограниченная рациональность (принятие решений в условиях неопределенности и ограничений на объем обрабатываемой информации);

S Кооперативное и/или конкурентное взаимодействие (образование коалиций, информационное и др. противодействие);

У Иерархичность;

S Многокомпонентность;

У Распределенность.

Результаты теоретического исследования моделей и методов управления организационными системами (современное состояние отражено в монографии [74] и учебнике [9]) находят свое применение при решении широкого круга практических задач в самых разных областях. Примерами служат задачи управления:

- предприятиями, корпорациями и регионами [32, 71];

- проектами и программами [10, 38, 53, 54, 75];

- образовательными системами [73];

- социальными системами [24];

- многоагентными системами [67];

- организационно-техническими системами [8, 25, 74, 100];

- эколого-экономическими системами [11].

Завершив описание логической структуры управленческой деятельности, перейдем к рассмотрению еѐ временнóй структуры.

5. Временнáя структура управленческой деятельности

Как отмечалось во введении, в рамках общей методологии [64] завершенность цикла деятельности определяется тремя фазами:

– фаза проектирования, результатом которой является построенная модель деятельности субъекта управления и деятельности управляемой системы и план ее реализации;

– фаза реализации;

– рефлексивная фаза.

Не является исключением и управленческая деятельность. Но она имеет свою специфику, которая заключается, в частности, в том, что ее предметом является деятельность управляемого субъекта, которая, в свою очередь, реализуется в рамках тех же фаз. Однако, фазы деятельности субъекта управления и управляемого субъекта не синхронны – последовательность их реализации представлена на Рис. 35.

Как следует из Рис. 35, сначала субъект управления осуществляет фазы планирования и реализации, результатом которых является управленческое воздействие (жирная линия на Рис. 35). Затем осу-

ществляется деятельность управляемого субъекта, реализуется ее результат, являющийся и опосредованным результатом деятельности субъекта управления (см. разделы 1.2 и 2.1). И, наконец, осуществляется рефлексивная фаза деятельности субъекта управления.

Каждой из функций (Рис. 30) деятельности субъекта управления (см. раздел 4.7) соответствуют определенные фазы его деятельности. В рамках различных функций доминируют различные компоненты деятельности субъекта управления (а соответствующие компоненты деятельности управляемой системы являются предметом управления) – см. Рис. 36.

Содержание деятельности управляемого субъекта может быть различным, и специфика этого содержания должна отражаться в соответствующей отраслевой специфике управления. Тем не менее, мы сконцентрируем в настоящей главе внимание на временнóй структуре деятельности только субъекта управления (ведь настоящая работа посвящена методологии именно его деятельности).

Перейдем к рассмотрению фаз, стадий и этапов управленческой деятельности.

В Табл. 13 приведены фазы, стадии и этапы любой деятельности (см. также [64]). Их совокупность универсальна и отражает, в том числе, и фазы, стадии и этапы управленческой деятельности. При этом стадии и этапы фазы проектирования в управленческой деятельности такие же, как и в любой практической деятельности. Стадии же фазы реализации и рефлексивной фазы отражают специфику управленческой деятельности.

Табл. 13. Фазы, стадии и этапы деятельности

| ФАЗЫ | СТАДИИ | ЭТАПЫ |

| Фаза проектирования | Концептуальная стадия | Выявление противоречия |

| Формулирование проблемы | ||

| Определение целей | ||

| Выбор критериев | ||

| Стадия моделирования | Построение моделей | |

| Оптимизация | ||

| Выбор (принятие решения) | ||

| Стадия конструирования | Декомпозиция | |

| Агрегирование | ||

| Исследование условий | ||

| Построение программы | ||

| Стадия «технологической» подготовки | ||

| Фаза реализации | Стадия организации | |

| Стадия стимулирования и мотивации | ||

| Стадия мониторинга | ||

| Стадия оперативного управления | ||

| Рефлексивная фаза | Стадия учета и контроля | |

| Стадия анализа деятельности и ее результатов | ||

| Стадия коррекции ранее принятых решений | ||

| Стадия улучшения деятельности |

Подтверждением последнего утверждения может служить, во-первых Табл. 14, в которой установлено соответствие между этими фазами и тремя распространенными управленческими циклами (см. раздел 4.7) – циклом А. Файоля (см. Рис. 30), циклом СПРУКАР (см. Рис. 31) и комплексом циклически решаемых задач управления, 108

рассмотренным в разделе 4.1 (см. Рис. 26). Во-вторых, если рассмотреть различные принятые в системном анализе последовательности анализа (системного и стратегического) и решения проблем – см. Табл. 15, то легко видеть, что любая из этих последовательностей вполне вписывается в разбиение деятельности на три вышеупомянутые фазы.

Табл. 14. Фазы управленческой деятельности и управленческие циклы

| Фазы управленческой деятельности | Цикл А. Файоля | Цикл СПРУКАР | Комплекс задач управления |

| Фаза проектирования | Планирование | Сбор и анализ информации Планирование действий | Мониторинг и анализ текущего состояния Прогноз развития Целеполагание |

| Фаза реализации | Организация Стимулирование | Реализация – организация исполнения, в том числе мотивация его исполнителей. Регулирование хода исполнения управленческого решения | Планирование (в узком смысле) Распределение функций, обеспечение ресурсами Стимулирование (мотивация) |

| Рефлексивная фаза | Контроль | Учет результатов Контроль Анализ Коррекция ранее принятых решений | Контроль и оперативное управление Анализ и улучшения деятельности |

Табл. 15. Системный и стратегический анализ решения проблем [23, 64]

| Е.П. Голубков [19] | П. Друкер [29] | С.Л. Оптнер [80] | А.Н. Райков [87] | Н.П. Федоренко [96] | Ю.И. Черняк [101] | С. Янг [103] |

| 1. Постановка | 1. Классифика- | 1. Идентифика- | 1. Ознакомление с | 1. Формулиро- | 1. Анализ проблемы | 1. Определение |

| задачи | ция ситуации | ция симптомов | проблемой | вание проблемы | 2. Определение | цели организации |

| 2. Исследова-ние | 2. Полное | 2. Определение | 2. Уточнение | 2. Определение | системы | 2. Выявление |

| 3. Анализ | определение | актуальности | методики | целей | 3. Анализ | проблемы |

| 4. Предвари- | проблемы и | проблемы | 3. Анализ и | 3. Сбор | структуры системы | 3. Диагноз |

| тельное | факторов | 3. Определение | планирование, | информации | 4. Формирование | 4. Поиск решения |

| суждение | 3. Определение | целей | включая: | 4. Разработка | общей цели и | 5. Оценка и выбор |

| 5. Подтвер- | граничных | 4. Определение | – построение | максимального | критерия | альтернатив |

| ждение | условий и | структуры | взвешенного дерева | количества | 5. Декомпозиция | 6. Согласова-ние |

| 6. Окончатель- | способа решения | системы и ее | целей; | альтернатив | цели, выявление | решения |

| ное суждение | 4. Определение | дефектов | – групповое | 5. Отбор альтер- | потребности в | 7. Утверждение |

| 7. Реализация | «правильного», а | 5. Определение | когнитивное | натив | ресурсах и процессах | решения |

| принятого | не «приѐмлемо- | возможностей | моделирование; | 6. Построение | 6. Выявление | 8. Подготовка к |

| решения | го» решения | 6. Нахождение | – групповое | модели в виде | ресурсов | вводу в действие |

| 5. Определение | альтернатив | формулирование | уравнений, | и процессов | 9. Управление | |

| действия и | 7. Оценка | направлений | программ или | 7. Прогноз и анализ | применением | |

| ответственности | альтернатив | действий; | сценария | будущих условий | решения | |

| 6. Проверка на | 8. Выработка | – построение | 7. Оценка затрат | 8. Оценка целей | 10. Проверка | |

| соответствие | решения | оптимального плана | 8. Испытание | и средств | эффективности | |

| реальности | 9. Признание | мероприятий | чувствительности | 9. Отбор вариантов | ||

| решения | 4. Организация и | (параметрическое | 10. Диагноз | |||

| 10. Запуск процесса решения 11. Управление процессом реализации решения 12. Оценка реализации и ее последствий | мотивация исполнения 5. Контроль реализации | исследование) | существующей системы 11. Построение комплексной программы развития 12. Проектирование организации для достижения целей |

И, наконец, в третьих, принятая в формальных теориях управления логика постановки и решения задачи управления практически полностью соответствует стадиям и этапам фазы проектирования. Действительно, как отмечалось выше, задача управления формально может быть сформулирована следующим образом: найти допустимые управляющие воздействия, имеющие максимальную эффективность (такое управление называется оптимальным управлением). Для этого нужно решить задачу оптимизации – осуществить выбор оптимального управления (оптимальных управляющих воздействий) с учетом наличия обратных связей: состояние системы зависит от входа и управления, а критерий эффективности зависит от целевых требований и достигаемого состояния.

Этапы моделирования, оценки, оптимизации и выбора (общие для любой практической деятельности) в рамках управленческой деятельности (см. этапы 2 и 3 на Рис. 38) связаны единой логикой постановки и решения задачи управления (Рис. 37).

Выше мы привели в самом общем виде формулировку задачи управления. Для того чтобы показать, как эта задача ставится и решается, например, для организационных систем, рассмотрим общую технологию постановки и решения задачи управления, охватывающую все этапы, начиная с построения модели управляемой системы и заканчивая анализом эффективности внедрения результатов моделирования на практике (см. Рис. 38, на котором в целях наглядности опущены обратные связи между этапами) [72].

Первый этап – построение модели – заключается в описании управляемой системы и построении ее модели (см. [74]), в том числе – в указании состава, структуры и функций моделируемой системы.

Второй этап – анализ модели (исследование поведения управляемой системы при различных управляющих воздействиях). Решив

задачу анализа, можно переходить к третьему этапу – решению, во-первых, прямой задачи управления, то есть задачи синтеза оптимальных управляющих воздействий, заключающейся в поиске допустимых управлений, имеющих максимальную эффективность, и, во-вторых, обратной задачи управления – поиска множества допустимых управляющих воздействий, переводящих управляемую систему в заданное состояние. Следует отметить, что, как правило, именно этот этап решения задачи управления вызывает наибольшие теоретические трудности и наиболее трудоемок с точки зрения исследователя.

Рис. 38. Технология постановки и решения (теоретического и практического) задачи управления

Имея набор решений задачи управления, необходимо перейти к четвертому этапу, то есть исследовать их устойчивость. Исследование устойчивости подразумевает решение, как минимум, двух задач. Первая задача заключается в изучении зависимости оптимальных решений от параметров модели, то есть является задачей анализа устойчивости решений (см. [62]). Вторая задача специфична для моделирования. Она заключается в теоретическом исследовании адекватности модели реальной системе, которое, в частности, подразумевает изучение эффективности решений, оптимальных в модели, которые при их использовании в реальных системах могут в силу ошибок моделирования отличаться от модели.

Итак, перечисленные четыре этапа заключаются в теоретическом изучении модели управляемой системы. Для того чтобы использовать результаты теоретического исследования при управлении реальной системой, необходимо произвести настройку модели, то есть идентифицировать моделируемую систему и провести серию имитационных экспериментов – соответственно пятый и шестой этапы. Этап имитационного моделирования во многих случаях необходим по нескольким причинам. Во-первых, далеко не всегда удается получить в явном виде аналитическое решение задачи синтеза оптимального управления и исследовать его зависимость от параметров модели. При этом имитационное моделирование может служить инструментом получения и оценки решений. Во-вторых, имитационное моделирование позволяет проверить справедливость гипотез, принятых при построении и анализе модели, то есть дает дополнительную информацию об адекватности модели без проведения натурного эксперимента. И, наконец, в-третьих, использование деловых игр и имитационных моделей в учебных целях позволяет участникам системы освоить и апробировать те или иные механизмы управления. Последним является седьмой этап – этап внедрения, на котором производится обучение сотрудников и руководителей, внедрение результатов в реальной системе с последующей оценкой эффективности их практического использования и т.д.

Завершая краткое изложение временнóй структуры управленческой деятельности, отметим, что основное содержание еѐ фаз, стадий и этапов перечислено ниже – в Табл. 18. Подробное их описание выходит за рамки настоящей работы.

Заключение

В настоящей работе предпринята попытка систематического изложения методологии управления (как учения об организации управленческой деятельности) и структуры теории управления.

Описаны основания методологии управленческой деятельности, ее характеристики, логическая и временнáя структура. Выделен центральный системообразующий элемент теории управления – категория организации; систематизированы компоненты теории (задачи управления; схема управленческой деятельности; условия, типы, предметы, виды (методы), формы, средства, функции управления; факторы, влияющие на эффективность управления; принципы и механизмы управления) и связи между ними.

По ходу изложения материала настоящей работы нам уже неоднократно приходилось сравнивать отдельные аспекты организации управленческой деятельности. В заключение попытаемся провести такое сравнение системно, в логике основных положений, изложенных выше, а именно, рассмотрев основные характеристики, логическую структуру и организацию процесса управленческой деятельности (его временнýю структуру), что, в частности, отражено в Табл. 16 – Табл. 18.

Табл. 16. Характеристики управленческой деятельности