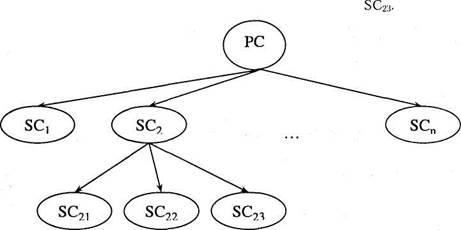

имеет несколько дочерних компаний SCb SC2,..., SCn. В свою очередь, компания SC2 является материнской по отношению к компаниям SC21, SC22,

имеет несколько дочерних компаний SCb SC2,..., SCn. В свою очередь, компания SC2 является материнской по отношению к компаниям SC21, SC22,

I

Рис. 5.1. Схема взаимосвязи компаний при создании корпоративной группы

Понятия материнской и дочерней компаний в различных странах определяются по-разному. В частности, в пашей стране соответствующие дефиниции приведены в первой части Гражданского кодекса РФ. Согласно статье 105 «хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом». Что касается понятия «зависимое общество», то согласно ст. 106 Гражданского кодекса таковым признается общество в том случае, «если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью».

Как следует из данного определения, при наличии многоуровневых связей типа |*«мать - дочь» материнская компания (в терминах Кодекса - основное общество), находящаяся в самом верху древововидпой структуры, может фактически управлять ^компаниями, находящимися па нижних уровнях, даже в том случае, когда ее прямое или косвенное влияние на них ничтожно. Действительно, если в ситуации на рис. 5.1 компании PC принадлежит 58% голосующих акций SC2, а доля компании SC2 в уставном капитале SC22paBiia51%,TO компания PC, владея лишь 30% капитала SCw, тем не менее может оказывать па нес доминирующее влияние, т. е. определять ее политику (в данном случае речь идет не о повседневной опеке текущей деятельности, а о принятии решений стратегического характера). Очевидно, что разветвленность отношений «мать - дочь» может приводить к резкому сокращению формальной доли материнской компании, находящейся во главе всей иерархической структуры, в капитале компаний нижних уровней, вместе с тем косвенное влияние сохранится именно благодаря этим отношениям.

В гл. 1 было показано, что основные отчетные формы демонстрируют пользователям два аспекта деятельности фирмы - статический (с каким имущественным потенциалом фирма начала отчетный период и с каким потенциалом она входит в новый период - прерогатива баланса) и динамический (какой финансовый результат достигнут в отчетном периоде от использования имевшегося имущественного потенциала - прерогатива отчета о прибылях и убытках). С позиции собственников материнской компа-

114 • Глава 5. Консолидированная отчетность: сущность и процедуры

114 • Глава 5. Консолидированная отчетность: сущность и процедуры

нии, процесс создания корпоративной группы, инициируемый, естественно, будущей «мамой», имеет как минимум три ключевых момента.

нии, процесс создания корпоративной группы, инициируемый, естественно, будущей «мамой», имеет как минимум три ключевых момента.

Во-первых, формирование (или расширение) корпоративной группы инициируется высшим руководством будущей (или фактической) материнской компании, при этом большая часть ее рядовых акционеров может и не отдавать себе отчета в необходимости и целесообразности приобретения очередной «дочки». Для снятия возникающей при этом напряженности необходимы как минимум дополнительные информационные комментарии, подтверждающие оправданность сделки, т. е. скорее всего обычной отчетностью, в которой как результат сделки могут появиться лишь две дополнительные статьи («Долгосрочные финансовые вложения» и «Полученные дивиденды»), уже нельзя будет ограничиться.

Во-вторых, включение некоторой фирмы в состав группы на правах дочерней компании связано с крупными капиталовложениями (в данном случае подразумевается, что группа формируется путем покупки будущей «дочки»). Поэтому акционеры хотели бы иметь и более детальную информацию о результатах и ожидаемых последствиях сделки. А потому следует очевидный вывод: приведение в балансе сделанной инвестиции в виде одной строки «Долгосрочные финансовые вложения» вряд ли устроит акционеров материнской компании - им желательно знать более подробно структуру активов и обязательств объекта столь масштабного инвестирования.

В-третьих, создание корпоративной группы имеет целью, среди прочего, генерирование дополнительных прибылей, что находит воплощение, в частности, в получении дивидендов от дочерних компаний. Иными словами, пользователи обычной отчетности материнской компании (в данном случае вновь подразумеваются прежде всего ее собственники) могут видеть, что у фирмы появились дополнительные доходы, однако они не получат представления о том, что послужило их источником, если соответствующая информация не будет раскрыта. Иными словами, и с позиции сделанных затрат, и с позиции информирования об источниках и факторах дополнительных доходов желательна определенная аналитичность - сведения о дочерних фирмах не должны быть отгорожены от собственников материнской компании (а в широком смысле -от любых пользователей отчетности) своеобразной антиинформационной стеной (рис. 5.2).

Заметим, что каждый из участников группы является самостоятельным юридическим лицом и имеет свой комплект отчетных форм; следовательно, утверждение о антиинформационной стене нужно понимать лишь в том смысле, что пользователям в явном виде не предоставляется какого-либо' сводного информационного источника о ключевых элементах группы, а потому в случае необходимости они должны будут самостоятельно «добывать» отчетность дочерних фирм. Кроме того, и это будет показано позже, консолидированная отчетность представляет собой свод данных, осуществляемый по специальным алгоритмам, т. е. такая отчетность обладает дополнительными информационными и аналитическими возможностями, нежели несколько наборов отчетных форм участников корпоративной группы.

Таким образом, в случае формирования и функционирования корпоративной группы должны быть созданы возможности дополнительного информирования пользователей (и прежде всего собственников материнской компании) о группе в целом, ее активах, обязательствах, прибылях. Составление консолидированной отчетности, в которой в развернутом виде представлены все задействованные группой мощности и полученные с их помощью результаты, как раз и имеет целью, с одной стороны, убедить собственников материнской компании в правильности шагов по расширению масштабов деятельности фирмы, а с другой стороны, продемонстрировать любым пользователям (собственникам, конкурентам, потенциальным инвесторам, возможным контрагентам